¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║Č┼░ŅĘų╬÷¾wŽĄ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐2015─Ļč█┐┤Š═ę¬ĮY╩°Ż¼2016─ĻūóāįĢ■ėŗĤ┐╝įć║▄┐ņŠ═Ģ■ĄĮüĒĪŻ¢|ŖWĢ■ėŗį┌ŠĆš¹└Ē┴╦2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴Ģų¬ūR³cŻ¼Ä═ų·┤¾╝ę╠ß╔²éõ┐╝ą¦┬╩Ż¼Ž┬├µ╩Ū2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║Č┼░ŅĘų╬÷¾wŽĄĪŻ

ĪĪĪĪų¬ūR³cŻ║Č┼░ŅĘų╬÷¾wŽĄ

ĪĪĪĪėųĘQČ┼░ŅžöäšĘų╬÷¾wŽĄŻ¼║åĘQČ┼░Ņ¾wŽĄŻ¼╩Ū└¹ė├Ė„ų„꬞öäš▒╚┬╩ų«ķgĄ─ā╚į┌┬ōŽĄŻ¼ī”Ų¾śIžöäšĀŅør║═ĮøĀI│╔╣¹▀MąąŠC║ŽŽĄĮyįuārĄ─ĘĮĘ©ĪŻ

ĪĪĪĪįō¾wŽĄ╩ŪęįÖÓęµā¶└¹┬╩×ķ²łŅ^Ż¼ęį┘Y«aā¶└¹┬╩║═ÖÓęµ│╦öĄ×ķ║╦ą─Ż¼ųž³cĮę╩ŠŲ¾śI½@└¹─▄┴”╝░ÖÓęµā¶└¹┬╩Ą─ė░ĒæŻ¼ęį╝░Ė„ŽÓĻPųĖś╦ķgĄ─ŽÓ╗źū„ė├ĻPŽĄĪŻę“ŲõūŅ│§ė╔├└ć°Č┼░Ņ╣½╦Š│╔╣”æ¬ė├Ż¼╦∙ęįĄ├├¹ĪŻ

ĪĪĪĪ (ę╗)é„ĮyžöäšĘų╬÷¾wŽĄĄ─║╦ą─▒╚┬╩║═║╦ą─╣½╩Į

(ę╗)é„ĮyžöäšĘų╬÷¾wŽĄĄ─║╦ą─▒╚┬╩║═║╦ą─╣½╩Į

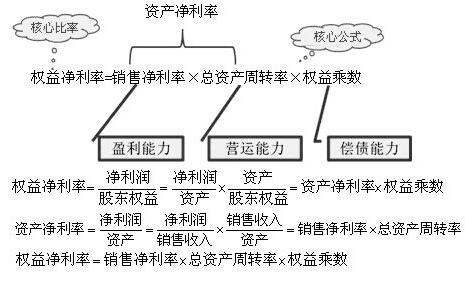

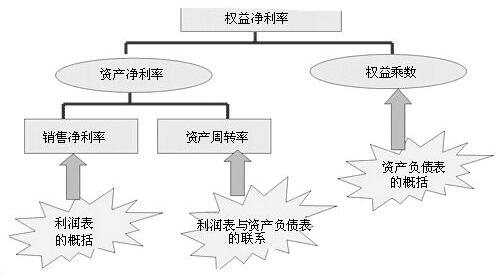

ĪĪĪĪ(Č■)Ęų╬÷┐“╝▄(īė┤╬Ęų╬÷)┼cĘų╬÷ĘĮĘ©(ų„ę¬╩Ūę“╦žĘų╬÷)

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

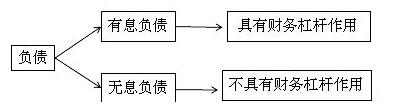

ĪĪĪĪ(1)ūóęŌšŲ╬šČ┼░Ņ¾wŽĄ┼cę“╦žĘų╬÷Ę©Ą─ĮY║Ž

ĪĪĪĪ(2)┐═ė^Ņ}ųąūóęŌÖÓęµ│╦öĄ┼c┘Y«ažōé∙┬╩Īó«aÖÓ▒╚┬╩ų«ķgĄ─ĻPŽĄĪŻ▒╚╚ń▓╔ė├Ę┤Ž“ėŗ╦Ń├³Ņ}╝╝Ū╔ĢrŻ¼ ▓╗Ū¾ÖÓęµ│╦öĄŻ¼Č°ę¬Ū¾ėŗ╦Ń┘Y«ažōé∙┬╩╗“«aÖÓ▒╚┬╩Ą╚ĪŻ

ĪĪĪĪ(3)╔µ╝░┘Y«ažōé∙▒ĒĄ─öĄō■Ż¼ę¬▒Ż│ųę╗ų┬ĪŻ═¼Ģr╩╣ė├Ų┌─®öĄ╗“═¼Ģr╩╣ė├ŲĮŠ∙öĄĪŻ

ĪĪĪĪ(╚²)é„ĮyĘų╬÷¾wŽĄĄ─ŠųŽ▐ąį

ĪĪĪĪ1.ėŗ╦Ń┐é┘Y«aā¶└¹┬╩Ą─Ī░┐é┘Y«aĪ▒┼cĪ░ā¶└¹ØÖĪ▒▓╗Ųź┼õ

ĪĪĪĪ┐é┘Y«aā¶└¹┬╩=ā¶└¹ØÖ/┐é┘Y«a

ĪĪĪĪ2.ø]ėąģ^ĘųĮøĀI╗Ņäė║═Į╚┌╗Ņäėōpęµ

ĪĪĪĪ3.ø]ėąģ^ĘųĮ╚┌žōé∙┼cĮøĀIžōé∙ĪŻ

ĪĪĪĪ³cō¶▓ķ┐┤Ė³ČÓĪČžöäš│╔▒Š╣▄└ĒĪĘų¬ūR³c>>>

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║ĮøĀI┘Y«a║═Į╚┌┘Y«a

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║┐╔│ų└mį÷ķL┬╩Ą─ėŗ╦Ń

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║¼FĮ┴„┴┐Ą─Ė┼─Ņ

ž¤╚╬ŠÄ▌ŗŻ║╗žæøĄ─¬ÜūÓ

- ╔Žę╗Ų¬╬─š┬Ż║ 2016─ĻĪČžöäš│╔▒Š╣▄└ĒĪĘŻ║žöäš╣▄└ĒĄ──┐ś╦

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢