¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ(xi©żn) >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║Ė▄ŚUą¦æ¬(y©®ng)

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║Ė▄ŚUą¦æ¬(y©®ng)ĪŻ▒Š┐╝³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĄ┌╩«š┬┘Y▒ŠĮY(ji©”)śŗ(g©░u)Ą┌Č■╣Ø(ji©”)Ė▄ŚUįŁ└ĒĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Ė▄ŚUą¦æ¬(y©®ng)Ą─║¼┴x

ĪĪĪĪ(Č■)į┌žö(c©ói)äš(w©┤)╣▄└ĒųąĖ▄ŚUĄ─║¼┴x

ĪĪĪĪ(╚²)Ė▄ŚUĄ─ĘNŅÉ(l©©i)

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║Ė▄ŚUą¦æ¬(y©®ng)

ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║Ė▄ŚUą¦æ¬(y©®ng)

ĪĪĪĪ(ę╗)Ė▄ŚUą¦æ¬(y©®ng)Ą─║¼┴x

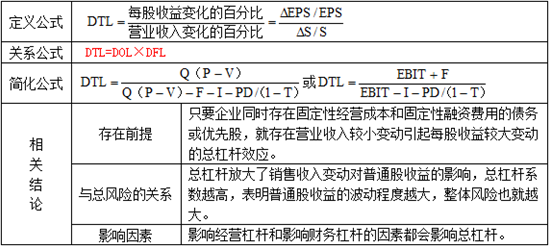

ĪĪĪĪĪŠ╠ß╩ŠĪ┐žö(c©ói)äš(w©┤)╣▄└Ēųą│Żė├Ą─└¹ØÖ(r©┤n)ųĖś╦(bi©Īo)╝░ŽÓ╗źĄ─ĻP(gu©Īn)ŽĄ

|

└¹ØÖ(r©┤n)ųĖś╦(bi©Īo) |

╣½╩Į |

|

▀ģļHžĢ½I(xi©żn)MŻ©Contribution MarginŻ® |

▀ģļHžĢ½I(xi©żn)(M)=õN(xi©Īo)╩█╩š╚ļ-ūāäė(d©░ng)│╔▒Š |

|

ŽóČÉŪ░└¹ØÖ(r©┤n)EBIT(Earnings Before Interest and Taxes) |

ŽóČÉŪ░└¹ØÖ(r©┤n)(EBIT)=õN(xi©Īo)╩█╩š╚ļ-ūāäė(d©░ng)│╔▒Š-╣╠Č©Įø(j©®ng)ĀI(y©¬ng)│╔▒Š ĻP(gu©Īn)ŽĄ╣½╩ĮŻ║EBIT=M-F |

|

ČÉŪ░└¹ØÖ(r©┤n)Ż©Earnings before taxesŻ® |

ČÉŪ░└¹ØÖ(r©┤n)=EBIT-I |

|

ā¶└¹ØÖ(r©┤n)Ż©Net IncomeŻ® |

ā¶└¹ØÖ(r©┤n)=(EBIT-I)Ī┴(1-T) |

|

Üwī┘ė┌Ųš═©╣╔Ą─╩šęµ |

Üwī┘ė┌Ųš═©╣╔Ą─╩šęµ=ā¶└¹ØÖ(r©┤n)-ā×(y©Łu)Ž╚╣╔╣╔└¹ |

ĪĪĪĪ(Č■)į┌žö(c©ói)äš(w©┤)╣▄└ĒųąĖ▄ŚUĄ─║¼┴xŻ║

ĪĪĪĪ(╚²)Ė▄ŚUĄ─ĘNŅÉ(l©©i)

|

ĘNŅÉ(l©©i) |

Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚU |

╩Ūė╔┼c«a(ch©Żn)ŲĘ╔·«a(ch©Żn)╗“╠ß╣®ä┌äš(w©┤)ėąĻP(gu©Īn)Ą─╣╠Č©ąįĮø(j©®ng)ĀI(y©¬ng)│╔▒Š╦∙ę²ŲĄ─Ė▄ŚUą¦æ¬(y©®ng)ĪŻ |

|

žö(c©ói)äš(w©┤)Ė▄ŚU |

╩Ūė╔é∙äš(w©┤)└¹ŽóĄ╚╣╠Č©ąį╚┌┘Y│╔▒Š╦∙ę²ŲĄ─Ė▄ŚUą¦æ¬(y©®ng)ĪŻ | |

|

┐éĖ▄ŚU |

╩ŪųĖė╔ė┌╣╠Č©Įø(j©®ng)ĀI(y©¬ng)│╔▒Š║═╣╠Č©ąį╚┌┘Y│╔▒ŠĄ─┤µį┌Ż¼╦∙ę²ŲĄ─Ė▄ŚUą¦æ¬(y©®ng)ĪŻ |

ĪĪĪĪ1.Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚU(Operating Leverage)

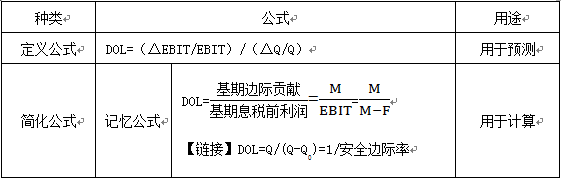

ĪĪĪĪ(1)Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚUą¦æ¬(y©®ng)Ą─║¼┴x

ĪĪĪĪį┌─│ę╗╣╠Č©│╔▒Š▒╚ųžĄ─ū„ė├Ž┬Ż¼ė╔ė┌ĀI(y©¬ng)śI(y©©)╩š╚ļę╗Č©│╠Č╚Ą─ūāäė(d©░ng)ę²ŲĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)«a(ch©Żn)╔·Ė³┤¾│╠Č╚ūāäė(d©░ng)Ą─¼F(xi©żn)Ž¾ĪŻ

ĪĪĪĪEBIT=(P-V)Ī┴Q-F

ĪĪĪĪ(2)Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚUū„ė├Ą─║Ō┴┐

ĪĪĪĪ--Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚUŽĄöĄ(sh©┤)DOL(Degree of Operating Leverage)

ĪĪĪĪėŗ(j©¼)╦Ń╣½╩ĮĄ─═Ųī¦(d©Żo)Ż║

ĪĪĪĪ╗∙Ų┌Ż║EBIT=(P-V)Q-F

ĪĪĪĪŅA(y©┤)ėŗ(j©¼)Ż║EBIT1 =(P-V)Q1-F

ĪĪĪĪĪ„EBIT=(P-V)Ī„Q

ĪĪĪĪDOL=(Ī„EBIT/EBIT)/(Ī„Q/Q)=[(P-V)Ī„Q/EBIT]/(Ī„Q/Q)

ĪĪĪĪ=(P-V)Q/EBIT

ĪĪĪĪ= M/EBIT

ĪĪĪĪ(3)ŽÓĻP(gu©Īn)ĮY(ji©”)šō

|

┤µį┌Ū░╠ß |

ų╗ę¬Ų¾śI(y©©)┤µį┌╣╠Č©ąįĮø(j©®ng)ĀI(y©¬ng)│╔▒ŠŻ¼Š═┤µį┌ĀI(y©¬ng)śI(y©©)╩š╚ļ▌^ąĪūāäė(d©░ng)ę²ŲŽóŪ░ČÉŪ░└¹ØÖ(r©┤n)▌^┤¾ūāäė(d©░ng)Ą─Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚUĄ─Ę┼┤¾ą¦æ¬(y©®ng)ĪŻ |

|

┼cĮø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)Ą─ĻP(gu©Īn)ŽĄ |

Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚUĘ┼┤¾┴╦╩ął÷(ch©Żng)║═╔·«a(ch©Żn)Ą╚ę“╦žūā╗»ī”(du©¼)└¹ØÖ(r©┤n)▓©äė(d©░ng)Ą─ė░ĒæĪŻĮø(j©®ng)ĀI(y©¬ng)Ė▄ŚUŽĄöĄ(sh©┤)įĮĖ▀Ż¼▒Ē├„Įø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)ę▓Š═įĮ┤¾ĪŻ |

|

ė░Ēæę“╦ž |

╣╠Č©│╔▒ŠŻ©═¼Ž“ūāäė(d©░ng)Ż®Īóūāäė(d©░ng)│╔▒ŠŻ©═¼Ž“ūāäė(d©░ng)Ż®Īó«a(ch©Żn)ŲĘõN(xi©Īo)╩█öĄ(sh©┤)┴┐Ż©Ę┤Ž“ūāäė(d©░ng)Ż®ĪóõN(xi©Īo)╩█ār(ji©ż)Ė±╦«ŲĮŻ©Ę┤Ž“ūāäė(d©░ng)Ż®ĪŻ ĪŠ╠ß╩ŠĪ┐┐╔ęįĖ∙ō■(j©┤)ėŗ(j©¼)╦Ń╣½╩ĮüĒ(l©ói)┼ąöÓĪŻ |

|

┐žųŲĘĮĘ© |

Ų¾śI(y©©)ę╗░Ń┐╔ęį═©▀^(gu©░)į÷╝ėĀI(y©¬ng)śI(y©©)╩š╚ļĪóĮĄĄ═«a(ch©Żn)ŲĘå╬╬╗ūāäė(d©░ng)│╔▒ŠĪóĮĄĄ═╣╠Č©│╔▒Š▒╚ųžĄ╚┤ļ╩®╩╣Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚUŽĄöĄ(sh©┤)Ž┬ĮĄŻ¼ĮĄĄ═Įø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)ĪŻ |

ĪĪĪĪ2.žö(c©ói)äš(w©┤)Ė▄ŚU(Financial Leverage)

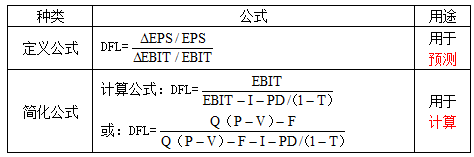

ĪĪĪĪ(1)║¼┴x

ĪĪĪĪį┌─│ę╗╣╠Č©Ą─é∙äš(w©┤)┼cÖÓ(qu©ón)ęµ╚┌┘YĮY(ji©”)śŗ(g©░u)Ž┬ė╔ė┌ŽóČÉŪ░└¹ØÖ(r©┤n)Ą─ūāäė(d©░ng)ę²Ų├┐╣╔╩šęµ«a(ch©Żn)╔·Ė³┤¾ūāäė(d©░ng)│╠Č╚Ą─¼F(xi©żn)Ž¾▒╗ĘQ(ch©źng)×ķžö(c©ói)äš(w©┤)Ė▄ŚUą¦æ¬(y©®ng)ĪŻ

ĪĪĪĪ(2)žö(c©ói)äš(w©┤)Ė▄ŚUū„ė├Ą─║Ō┴┐--žö(c©ói)äš(w©┤)Ė▄ŚUŽĄöĄ(sh©┤)DFL(Degree Of Financial Leverage)

ĪĪĪĪ(3)ŽÓĻP(gu©Īn)ĮY(ji©”)šō

ĪĪĪĪ3.┐éĖ▄ŚUą¦æ¬(y©®ng)

ĪĪĪĪ(1)║¼┴x

ĪĪĪĪ┐éĖ▄ŚUą¦æ¬(y©®ng)╩ŪųĖė╔ė┌╣╠Č©Įø(j©®ng)ĀI(y©¬ng)│╔▒Š║═╣╠Č©╚┌┘Y┘M(f©©i)ė├Ą─┤µį┌Ż¼ī¦(d©Żo)ų┬Ųš═©╣╔├┐╣╔╩šęµūāäė(d©░ng)┬╩┤¾ė┌ĀI(y©¬ng)śI(y©©)╩š╚ļūāäė(d©░ng)┬╩Ą─¼F(xi©żn)Ž¾ĪŻ

ĪĪĪĪ(2)┐éĖ▄ŚUū„ė├Ą─║Ō┴┐Ī¬Ī¬┐éĖ▄ŚUŽĄöĄ(sh©┤)(Degree Of Total Leverage)

ĪĪĪĪ![]() ĪŠŽÓĻP(gu©Īn)Å═(f©┤)┴Ģ(x©¬)┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻP(gu©Īn)Å═(f©┤)┴Ģ(x©¬)┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĄ┌╩«š┬┘Y▒ŠĮY(ji©”)śŗ(g©░u)╗∙ĄA(ch©│)┐╝³c(di©Żn)ģR┐é

ĪĪĪĪūóĢ■(hu©¼)ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĄ┌╩«š┬┘Y▒ŠĮY(ji©”)śŗ(g©░u)Ė▀Ņl┐╝³c(di©Żn)Üw╝{

ĪĪĪĪ2014ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³c(di©Żn)Üw╝{

ĪĪĪĪ¢|ŖW¬Ü(d©▓)╝ęŠ▐½I(xi©żn)Ż║2014ūóĢ■(hu©¼)éõ┐╝╚½ŠW(w©Żng)ūŅžSĖ╗Å═(f©┤)┴Ģ(x©¬)┘Y┴Ž╝»║Ž

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõ(sh©┤)Č┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║Ų┌ÖÓ(qu©ón)ār(ji©ż)ųĄĄ─ė░Ēæę“╦ž

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║╣╔└¹└Ēšō

-

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║└¹ØÖ(r©┤n)ųąą─Ą─śI(y©©)┐ā(j©®)ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║│╔▒Šųąą─Ą─śI(y©©)┐ā(j©®)ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║¼F(xi©żn)ĮŅA(y©┤)╦Ń

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║├¶ĖąĘų╬÷

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║╣╠Č©ųŲįņ┘M(f©©i)ė├│╔ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)