2018《涉稅服務實務》高頻考點:特殊收入的審核

來源:東奧會計在線責編:王雪wz2018-06-29 11:45:15

備考2018稅務師考試,需要保持持久的耐力,遇到挫折不要輕言放棄,時刻調整好自己的心態。東奧小編今天幫各位考生準備了《涉稅服務實務》科目相關知識點,供大家參考和學習。

【內容導航】

特殊收入的審核

【所屬章節】

本知識點屬于《涉稅服務實務》 第十章所得稅納稅申報和納稅審核

【知識點】特殊收入的審核

特殊收入的審核

1.視同銷售:企業發生非貨幣性資產交換,以及將貨物、財產、勞務用于捐贈、償債、贊助、集資、廣告、樣品、職工福利或者利潤分配等用途。(注意與流轉稅視同銷售的區分)

【提示】

(1)區分內部處置與移送他人;

(2)視同銷售確認收入與會計收入、增值稅關系;

(3)視同銷售確認收入可以作為計算業務招待費與廣告宣傳費限額的計算基數。

自產貨物用于不同情形區分

| 情況 | 內部處置 | 外部移送 | ||||

| 在建工程 | 總分機構 | 贈送 | 福利 | 分配 | 投資 | |

| 會計收入 | × | × | × | √ | √ | √ |

| 增值稅 | × | √ | √ | √ | √ | √ |

| (存在例外) | (有條件) | |||||

| 企業所得稅 | × | × | √ | √ | √ | √ |

| (移送境外除外) | ||||||

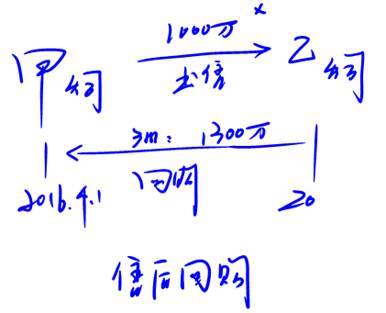

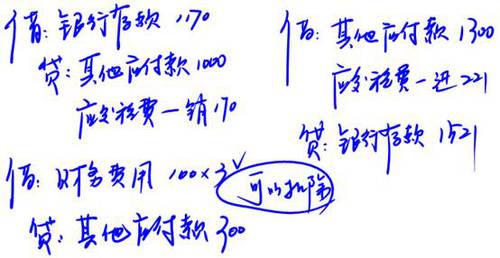

2.售后回購:一般情況采用售后回購方式銷售商品的,銷售的商品按售價確認收入,回購的商品作為購進商品處理。如果具有融資性質,收到的款項應確認為負債,回購價格大于原售價的,差額應在回購期間確認為利息費用。

備考稅務師基礎階段的學習主要圍繞教材章節進行,考生們要精讀教材,穩扎穩打熟悉理解每一個知識點。更多涉稅服務實務知識點盡在東奧稅務師頻道。

相關文章

津公網安備12010202000755號

津公網安備12010202000755號