?行政許可設定權劃分_2020年《涉稅服務相關法律》基礎考點

來源:東奧會計在線責編:quyingying2020-07-24 13:40:13

志在山頂的人,不會貪念山腰的風景。考生朋友們快一起學習今天的稅務師《涉稅服務相關法律》的考點內容吧!

【內容導航】

行政許可設定權劃分

【所屬章節】

本知識點屬于《涉稅服務相關法律》第二章-行政許可法律制度

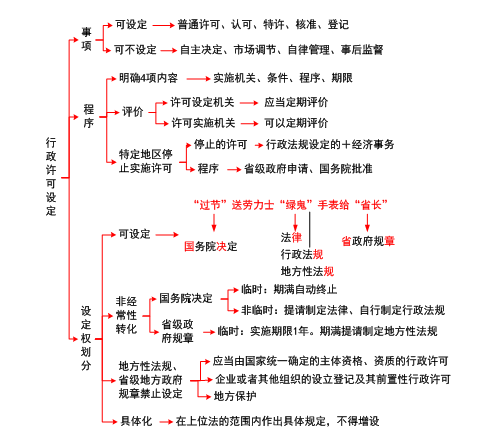

【知識點】行政許可設定權劃分

行政許可設定權劃分

一、可以設定行政許可的法律文件

| 經常性行政許可 | 非經常性行政許可 |

| ①法律 ②行政法規 ③地方性法規 | ①國務院決定 ②省級地方人民政府規章 |

【口訣】

【提示】其他任何法律文件(如部門規章、市縣級地方政府規章、稅收規范性文件等),都不能創設行政許可。

二、非經常性行政許可的轉化

| 法律文件 | 設定種類 | 轉化 |

| 國務院決定 | 臨時性行政許可 | 期滿后自然終止 |

| 非臨時性行政許可 | 國務院應當及時提請全國人民代表大會及其常務委員會制定法律,或者自行制定行政法規(無具體實施期限規定) | |

| 省級地方政府規章 | 臨時性行政許可 | ①通常情況下,實施期限為1年 ②實施滿1年需要繼續實施的,應提請本級人民代表大會及其常委會制定地方性法規 |

三、地方性法規、省級地方政府規章行政許可設定的禁止事項

1.不得設定應當由國家統一確定的公民、法人或者其他組織的資格、資質的行政許可;

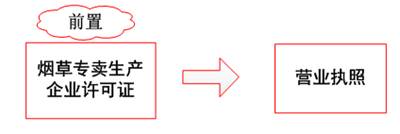

2.不得設定企業或者其他組織的設立登記及其前置性行政許可;

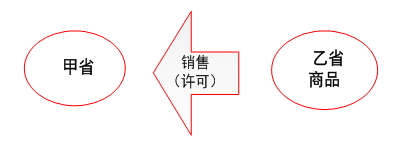

3.設定的行政許可不得限制其他地區的個人或者企業到本地區從事生產經營和提供服務,不得限制其他地區的商品進入本地區市場。(地方保護)

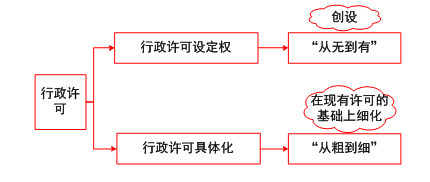

四、行政許可具體化

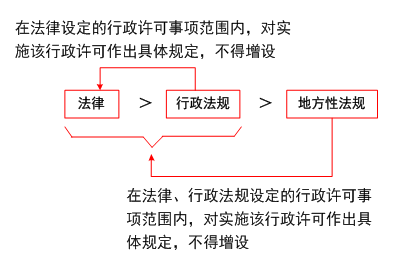

1.下位法可對上位法規定的行政許可事項的實施作出具體規定。

2.法規、規章對實施上位法設定的行政許可作出的具體規定,不得增設行政許可;對行政許可條件作出的具體規定,不得增設違反上位法的其他條件。

【總結】

備考稅務師考試的同學們,只有千錘百煉,才能成為好鋼。大家快一起加油,為2020年稅務師考試而努力學習吧!

(注:以上內容選自慧慧老師《涉稅服務相關法律》授課講義)

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號