¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)ČÉäš(w©┤)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)ČÉäš(w©┤)Ĥ >> ČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ >> š²╬─

2015ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║Č©Į

ĪĪĪĪ2015ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Č©Į

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Č©ĮĪŻ

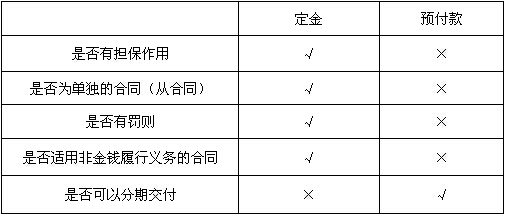

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.Č©Į┼cŅA(y©┤)ĖČ┐ŅĄ─ģ^(q©▒)äe

ĪĪĪĪ2.Č©Į┼c▀`╝sĮĄ─ģ^(q©▒)äe

ĪĪĪĪ3.Č©ĮĄ─ĘNŅÉ

ĪĪĪĪ4.Č©Į┴Pät

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘĄ┌2Ų¬Ą┌╚²š┬é∙ÖÓ(qu©ón)Ę©┬╔ųŲČ╚Ą┌╚²╣Ø(ji©”)ō·(d©Īn)▒ŻĘ©┬╔ųŲČ╚Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║Č©Į

ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║Č©Į

ĪĪĪĪ1.Č©Į┼cŅA(y©┤)ĖČ┐ŅĄ─ģ^(q©▒)äe

ĪĪĪĪ2.Č©Į┼c▀`╝sĮĄ─ģ^(q©▒)äe

ĪĪĪĪ(1)Č©ĮĄ─ĮoĖČę╗░Ń╩Ūį┌ėå┴ó║Ž═¼ų«Ģr(sh©¬)╗“š▀ėå┴ó║Ž═¼ų«║¾┬─ąą║Ž═¼ų«Ū░Ż¼Č°▀`╝sĮ╩Ūį┌▀`╝sĢr(sh©¬)ų¦ĖČĪŻ

ĪĪĪĪ(2)Č©ĮėąūC╝s║═ŅA(y©┤)Ž╚ĮoĖČū„ė├Ż¼▀`╝sĮø]ėąĪŻ

ĪĪĪĪ(3)Č©Įų„ę¬╩Ūō·(d©Īn)▒Żū„ė├Ż¼▀`╝sĮätĘ┤ė│Ą─╩Ū║Ž═¼Ą─ž¤(z©”)╚╬ĪŻ

ĪĪĪĪ(4)Č©ĮöĄ(sh©┤)Ņ~▓╗Ą├│¼▀^ų„║Ž═¼ś╦(bi©Īo)Ą─Ņ~Ą─20%Ż¼▀`╝sĮø]ėąŽ▐Ņ~ĪŻ

ĪĪĪĪ3.Č©ĮĄ─ĘNŅÉ

ĪĪĪĪ(1)│╔╝sČ©ĮŻ║ęįČ©ĮĄ─ų¦ĖČū„×ķ║Ž═¼│╔┴óĄ─Śl╝■

ĪĪĪĪ(2)ūC╝sČ©ĮŻ║ęįČ©ĮĄ─Į╗ĖČū„×ķ║Ž═¼│╔┴óĄ─ūC├„

ĪĪĪĪ(3)▀`╝sČ©ĮŻ║ęįČ©Įū„×ķ▓╗┬─ąą║Ž═¼Ą─┘rāö

ĪĪĪĪ(4)ĮŌ╝sČ©ĮŻ║ęįČ©Įū„×ķūįė╔ĮŌ│²║Ž═¼Ą─Śl╝■

ĪĪĪĪ(5)┴ó╝sČ©ĮŻ║×ķ▒ŻūCėå┴ó║Ž═¼Č°Į╗ĖČĄ─Č©Į

ĪĪĪĪ4.Č©Į┴Pät

ĪĪĪĪ(1)ĮoĖČČ©ĮĄ─ę╗ĘĮ▓╗┬─ąą╝sČ©Ą─é∙äš(w©┤)Ą─Ż¼¤oÖÓ(qu©ón)ę¬Ū¾ĘĄ▀ĆČ©Į;╩š╩▄Č©ĮĄ─ę╗ĘĮ▓╗┬─ąą╝sČ©Ą─é∙äš(w©┤)Ą─Ż¼æ¬(y©®ng)«ö(d©Īng)Ī░ļp▒ČĘĄ▀ĆĪ▒Č©ĮĪŻ

ĪĪĪĪ(2)ę“«ö(d©Īng)╩┬╚╦ę╗ĘĮčė▀t┬─ąą╗“š▀ėąŲõ╦¹▀`╝sąą×ķų┬╩╣Ī░║Ž═¼─┐Ą─▓╗─▄īŹ(sh©¬)¼F(xi©żn)Ī▒Ż¼┐╔ęį▀mė├Č©Į┴PätŻ¼Ą½Ę©┬╔┴ĒėąęÄ(gu©®)Č©╗“š▀«ö(d©Īng)╩┬╚╦┴Ēėą╝sČ©Ą─│²═ŌĪŻ

ĪĪĪĪ(3)«ö(d©Īng)╩┬╚╦ę╗ĘĮ▓╗═Ļ╚½┬─ąą║Ž═¼Ą─Ż¼æ¬(y©®ng)░┤šš╬┤┬─ąą▓┐Ęų╦∙š╝║Ž═¼╝sČ©ā╚(n©©i)╚▌Ą─▒╚└²Ż¼▀mė├Č©Į┴PätĪŻ

ĪĪĪĪ(4)īŹ(sh©¬)ļHĮ╗ĖČĄ─Č©ĮöĄ(sh©┤)Ņ~ČÓė┌╗“š▀╔┘ė┌╝sČ©öĄ(sh©┤)Ņ~Ą─Ż¼ęĢ×ķūāĖ³Č©Į║Ž═¼;╩š╩▄Č©Įę╗ĘĮ╠ß│÷«Éūh▓óŠ▄Į^Įė╩▄Č©ĮĄ─Ż¼Č©Į║Ž═¼▓╗╔·ą¦ĪŻ

ĪĪĪĪ(5)«ö(d©Īng)╩┬╚╦╝╚╝sČ©▀`╝sĮŻ¼ėų╝sČ©Č©ĮĄ─Ż¼ę╗ĘĮ▀`╝sĢr(sh©¬)Ż¼ī”(du©¼)ĘĮ┐╔ęį▀xō±▀mė├▀`╝sĮ╗“š▀Č©ĮŚl┐ŅĪŻ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠Ż¼─┐Ū░2015─Ļūóāį(c©©)ČÉäš(w©┤)Ĥ┐╝įćĮ╠▓─║═ŽÓĻP(gu©Īn)▌oī¦(d©Żo)Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šł(q©½ng)ĻP(gu©Īn)ūó!

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2015ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║┴¶ų├ÖÓ(qu©ón)

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║┴¶ų├ÖÓ(qu©ón)

2015ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║┘|(zh©¼)ÖÓ(qu©ón)

2015ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║Ąųč║ÖÓ(qu©ón)

2015ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║▒ŻūC

2015ĪČČÉ╩šŽÓĻP(gu©Īn)Ę©┬╔ĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³c(di©Żn)Ż║Šėķg║Ž═¼

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)