¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> ČÉ╩šŽÓĻPĘ©┬╔ >> š²╬─

ĪĪĪĪ2015ĪČČÉ╩šŽÓĻPĘ©┬╔ĪĘŅA┴Ģų¬ūR³cŻ║ąąš■įS┐╔įOČ©Ą─ėąĻP│╠ą“ųŲČ╚╝░┐╔įOČ©╩┬ĒŚ

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČČÉ╩šŽÓĻPĘ©┬╔ĪĘŅA┴Ģų¬ūR³cŻ║ąąš■įS┐╔įOČ©Ą─ėąĻP│╠ą“ųŲČ╚╝░┐╔įOČ©╩┬ĒŚĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)įOČ©│╠ą“

ĪĪĪĪ(Č■)ąąš■įS┐╔Ą─ę╗░ŃĘČć·

ĪĪĪĪ(╚²)ČÉäšąąš■įS┐╔Ą─Š▀¾wĘČć·

ĪĪĪĪ(╦─)įOČ©ÖÓŽ▐

ĪĪĪĪ

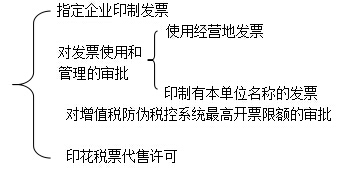

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉ╩šŽÓĻPĘ©┬╔ĪĘĄ┌1Ų¬Ą┌Č■š┬ąąš■įS┐╔Ę©┬╔ųŲČ╚Ą┌Č■╣Øąąš■įS┐╔Ą─įOČ©Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║ąąš■įS┐╔įOČ©Ą─ėąĻP│╠ą“ųŲČ╚╝░┐╔įOČ©╩┬ĒŚ

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║ąąš■įS┐╔įOČ©Ą─ėąĻP│╠ą“ųŲČ╚╝░┐╔įOČ©╩┬ĒŚ

ĪĪĪĪ(ę╗)įOČ©│╠ą“

ĪĪĪĪ1.įOČ©ąąš■įS┐╔欫ö├„┤_ęÄČ©Ą─4ĒŚā╚╚▌Ż║īŹ╩®ÖCĻPĪóŚl╝■Īó│╠ą“ĪóŲ┌Ž▐ĪŻ

ĪĪĪĪ2.┬ĀūCĪóšōūC

ĪĪĪĪŲ▓▌Ę©┬╔ĪóĘ©ęÄ▓▌░Ė║═╩ĪĪóūįų╬ģ^Īóų▒▌Ā╩ą╚╦├±š■Ė«ęÄš┬▓▌░ĖŻ¼öMįOČ©ąąš■įS┐╔Ą─Ż¼Ų▓▌å╬╬╗Ī░欫öĪ▒▓╔╚Ī┬ĀūCĢ■ĪóšōūCĢ■Ą╚ą╬╩Į┬Ā╚ĪęŌęŖŻ¼▓óŽ“ųŲČ©ÖCĻPšf├„įOČ©įōąąš■įS┐╔Ą─▒žę¬ąįŻ¼šf├„ī”ĮøØ·║═╔ńĢ■┐╔─▄«a╔·Ą─ė░Ēæęį╝░┬Ā╚Ī║═▓╔╝{ęŌęŖĄ─ŪķørĪŻ

ĪĪĪĪ3.įS┐╔įuār

ĪĪĪĪ(1)įOČ©ÖCĻP

ĪĪĪĪąąš■įS┐╔Ą─įOČ©ÖCĻPĪ░欫öĪ▒Č©Ų┌ī”ŲõįOČ©Ą─ąąš■įS┐╔▀MąąįuārŻ¼ī”ļSų°ą╬ä▌░lš╣ęčĮø▓╗ąĶąąš■įS┐╔Ą─Ż¼æ¬«öī”įOČ©įōąąš■įS┐╔Ą─ęÄČ©╝░ĢrėĶęįą▐Ė─╗“š▀ÅUų╣ĪŻ

ĪĪĪĪ(2)īŹ╩®ÖCĻP

ĪĪĪĪąąš■įS┐╔Ą─īŹ╩®ÖCĻPĪ░┐╔ęįĪ▒ī”ęčįOČ©Ą─ąąš■įS┐╔Ą─īŹ╩®Ūķør╝░┤µį┌Ą─▒žę¬ąį▀mĢr▀MąąįuārŻ¼▓óīóęŌęŖł¾Ėµįōąąš■įS┐╔Ą─įOČ©ÖCĻPĪŻ

ĪĪĪĪ(3)╣½├±ĪóĘ©╚╦╗“š▀Ųõ╦¹ĮM┐Ś

ĪĪĪĪ╣½├±ĪóĘ©╚╦╗“š▀Ųõ╦¹ĮM┐ŚĪ░┐╔ęįĪ▒Ž“ąąš■įS┐╔Ą─įOČ©ÖCĻP║═īŹ╩®ÖCĻPŠ═ąąš■įS┐╔Ą─įOČ©║═īŹ╩®╠ß│÷ęŌęŖ║═Į©ūhĪŻ

ĪĪĪĪ4.═Żų╣īŹ╩®įS┐╔

ĪĪĪĪ╩ĪĪóūįų╬ģ^Īóų▒▌Ā╩ą╚╦├±š■Ė«ī”ąąš■Ę©ęÄįOČ©Ą─ėąĻPĮøØ·╩┬䚥─ąąš■įS┐╔Ż¼Ė∙ō■▒Šąąš■ģ^ė“ĮøØ·║═╔ńĢ■░lš╣ŪķørŻ¼šJ×ķĘ¹║Ž┐╔ęį▓╗įOČ©ąąš■įS┐╔Ą─ŪķørĄ─Ż¼ł¾ć°äšį║┼·£╩║¾Ż¼┐╔ęįį┌▒Šąąš■ģ^ė“ā╚═Żų╣īŹ╩®įōąąš■įS┐╔ĪŻ

ĪĪĪĪ(Č■)ąąš■įS┐╔Ą─ę╗░ŃĘČć·

ĪĪĪĪ1.┐╔ęįįOČ©ąąš■įS┐╔Ą─╩┬ĒŚ

ĪĪĪĪ(1)Ųš═©įS┐╔(╚ń╝»Ģ■ė╬ąą╩Š═■įS┐╔Īó▒¼š©ŲĘ╔·«a▀\▌öįS┐╔)

ĪĪĪĪų▒Įė╔µ╝░ć°╝ę░▓╚½Īó╣½╣▓░▓╚½ĪóĮøØ·║Ļė^š{┐žĪó╔·æBŁhŠ│▒Żūoęį╝░ų▒ĮėĻPŽĄ╚╦╔ĒĮĪ┐ĄĪó

ĪĪĪĪ╔·├³žö«a░▓╚½Ą╚╠žČ©╗ŅäėŻ¼ąĶę¬░┤ššĘ©Č©Śl╝■ėĶęį┼·£╩Ą─╩┬ĒŚ;

ĪĪĪĪ(2)╠žįS(╚ńļŖą┼śIäšĪó┐ņ▀fśIäšĮøĀIįS┐╔)

ĪĪĪĪėąŽ▐ūį╚╗┘Yį┤Ą─ķ_░l└¹ė├Īó╣½╣▓┘Yį┤┼õų├ęį╝░ų▒ĮėĻPŽĄ╣½╣▓└¹ęµĄ─╠žČ©ąąśIĄ─╩ął÷£╩╚ļĄ╚Ż¼ąĶę¬┘xėĶ╠žČ©ÖÓ└¹Ą─╩┬ĒŚ;

ĪĪĪĪ(3)šJ┐╔(╚ń┬╔Ĥ┘YĖ±ĪóūóāįČÉäšÄ¤┘YĖ±)

ĪĪĪĪ╠ß╣®╣½▒ŖĘ■äš▓óŪęų▒ĮėĻPŽĄ╣½╣▓└¹ęµĄ─┬ÜśIĪóąąśIŻ¼ąĶę¬┤_Č©Š▀éõ╠ž╩Ōą┼ūuĪó╠ž╩ŌŚl╝■╗“š▀╠ž╩Ō╝╝─▄Ą╚┘YĖ±Īó┘Y┘|Ą─╩┬ĒŚ;

ĪĪĪĪ(4)║╦£╩(╚ńŽ¹Ę└“×╩šĪó╔·ži═└įūÖzę▀)

ĪĪĪĪų▒ĮėĻPŽĄ╣½╣▓░▓╚½Īó╚╦╔ĒĮĪ┐ĄĪó╔·├³žö«a░▓╚½Ą─ųžę¬įOéõĪóįO╩®Īó«aŲĘĪó╬’ŲĘŻ¼ąĶę¬░┤šš╝╝ągś╦£╩Īó╝╝ągęÄĘČŻ¼═©▀^Öz“×ĪóÖz£yĪóÖzę▀Ą╚ĘĮ╩Į▀MąąīÅČ©Ą─╩┬ĒŚ;

ĪĪĪĪ(5)ĄŪėø(╚ńŲ¾śI╣ż╔╠ĄŪėø)

ĪĪĪĪŲ¾śI║═Ųõ╦¹ĮM┐ŚĄ─įO┴óĄ╚Ż¼ąĶ┤_Č©ų„¾w┘YĖ±Ą─╩┬ĒŚ;

ĪĪĪĪ(6)Ī░Ę©┬╔Īóąąš■Ę©ęÄĪ▒ęÄČ©┐╔ęįįOČ©ąąš■įS┐╔Ą─Ųõ╦¹╩┬ĒŚĪŻ

ĪĪĪĪ2.┐╔ęį▓╗įOČ©ąąš■įS┐╔Ą─╩┬ĒŚ

ĪĪĪĪ(1)╣½├±ĪóĘ©╚╦╗“š▀Ųõ╦¹ĮM┐Ś─▄ē“ūįų„øQČ©Ą─;

ĪĪĪĪ(2)╩ął÷ĖéĀÄÖCųŲ─▄ē“ėąą¦š{╣ØĄ─;

ĪĪĪĪ(3)ąąśIĮM┐Ś╗“ųąĮķÖCśŗ─▄ē“ūį┬╔╣▄└ĒĄ─;

ĪĪĪĪ(4)ąąš■ÖCĻP▓╔ė├╩┬║¾▒OČĮĄ╚Ųõ╦¹ąąš■╣▄└ĒĘĮ╩Į─▄ē“ĮŌøQĄ─ĪŻ

ĪĪĪĪ(╚²)ČÉäšąąš■įS┐╔Ą─Š▀¾wĘČć·

ĪĪĪĪ1.ČÉäšąąš■įS┐╔ĒŚ─┐(¼Fąą4ĒŚ)(2012─Ļš{š¹)

ĪĪĪĪĪŠĮŌßī1Ī┐į÷ųĄČÉīŻė├░lŲ▒ėĪųŲŲ¾śIė╔ć°╝ęČÉäš┐éŠųųĖČ©;Ųõ╦¹░lŲ▒ėĪųŲŲ¾śIė╔╩Ī╝ēČÉäšÖCĻPųĖČ©ĪŻ

ĪĪĪĪĪŠĮŌßī2Ī┐Ī░╔Ļšł╩╣ė├ĮøĀIĄž░lŲ▒Ī▒Ą─īŹ╩®ÖCĻP×ķĮøĀIĄžų„╣▄ČÉäšÖCĻP;Ī░ėĪųŲėą▒Šå╬╬╗├¹ĘQĄ─░lŲ▒Ī▒Ą─īŹ╩®ÖCĻP×ķ╩Īęį╔ŽČÉäšÖCĻPĪŻ

ĪĪĪĪĪŠĮŌßī3Ī┐į÷ųĄČÉīŻė├░lŲ▒Ą─ūŅĖ▀ķ_Ų▒Ž▐Ņ~ė╔ę╗░Ń╝{ČÉ╚╦╔ĻšłŻ¼ČÉäšÖCĻPę└Ę©īÅ┼·ĪŻūŅĖ▀ķ_Ų▒Ž▐Ņ~×ķ10╚fį¬╝░ęįŽ┬Ą─Ż¼ė╔ģ^┐h╝ēČÉäšÖCĻPīÅ┼·;ūŅĖ▀ķ_Ų▒Ž▐Ņ~×ķ100╚fį¬Ą─Ż¼ė╔Ąž╩ą╝ēČÉäšÖCĻPīÅ┼·;ūŅĖ▀ķ_Ų▒Ž▐Ņ~×ķ1000╚fį¬╝░ęį╔ŽĄ─Ż¼ė╔╩Ī╝ēČÉäšÖCĻPīÅ┼·ĪŻ

ĪĪĪĪ2.į°ĮøĄ─ČÉäšįS┐╔╩┬ĒŚŻ¼¼Fį┌Ą─╠Ä└Ē

ĪĪĪĪ(1)╝{ČÉ╚╦▐k└Ē┴╦ČÉ䚥Ūėø║¾Ż¼╝┤Š▀ėąŅI┘ÅŲš═©░lŲ▒Ą─┘YĖ±Ż¼▓╗ąĶ▐k└Ēąąš■īÅ┼·╩┬ĒŚĪŻ

ĪĪĪĪ(2)▀_▓╗ĄĮĮ©┘~ś╦£╩Č°īŹąąČ©Ų┌Č©Ņ~š„╩šĘĮ╩Įš„╩šČÉ┐ŅĄ─éĆ¾w╣ż╔╠æ¶Ż¼Š∙æ¬Į©┴ó╩šų¦æ{ūCš│┘N▓ŠĪó▀MõNžøĄŪėø▓Š;

ĪĪĪĪĪŠĮŌßīĪ┐ČÉ┐žčbų├Ą─░▓čb╩╣ė├ī┘ė┌ąąš■ÅŖųŲąą×ķŻ¼Ę▓į┌═ŲÅV╩╣ė├ĘČć·ā╚Ą─╝{ČÉ╚╦▒žĒÜ░┤ššęÄČ©░▓čb║═╩╣ė├ČÉ┐žčbų├ĪŻ

ĪĪĪĪ(3)▓▒Š╩╣ė├░lŲ▒░┤Ī░Į¹ų╣ąą×ķĪ▒▀Mąą╣▄└ĒĪŻ

ĪĪĪĪ(4)╝{ČÉ╚╦╩╣ė├ėŗ╦ŃÖC░lŲ▒Ż¼░┤ę╗░ŃŲš═©░lŲ▒ŅI┘Å╩ų└m▐k└Ē;ČÉäšÖCĻPėąĮyę╗ķ_Ų▒▄ø╝■Ą─Ż¼░┤Įyę╗▄ø╝■ķ_Š▀░lŲ▒Ż¼ø]ėąĮyę╗▄ø╝■Ą─Ż¼ė╔╝{ČÉ╚╦ūįąąķ_░lŻ¼ŽÓĻP▄ø╝■ł¾ų„╣▄ČÉäšÖCĻPéõ░ĖĪŻ

ĪĪĪĪ(5)┐ńęÄČ©╩╣ė├ģ^ė“öyĦĪóÓ]╝─Īó▀\▌ö┐š░ū░lŲ▒░┤Ī░Į¹ų╣ąą×ķĪ▒īŹ╩®╣▄└ĒĪŻ

ĪĪĪĪ(╦─)įOČ©ÖÓŽ▐

ĪĪĪĪ1.ąąš■įS┐╔Ą─äōįO

ĪĪĪĪ(1)Ę©┬╔

ĪĪĪĪ╚½ć°╚╦┤¾╝░Ųõ│Ż╬»Ģ■ųŲČ©Ą─Ę©┬╔╩Ū┤_Č©▀mė├ąąš■įS┐╔Ą─ų„ę¬ę└ō■;ėąĻPć°╝ę╗∙▒ŠųŲČ╚Ą─╩┬ĒŚĪóėąĻP╣½├±╗∙▒ŠÖÓ└¹Ą─╩┬ĒŚŻ¼ų╗─▄ė╔Ę©┬╔ėĶęįįOČ©ĪŻ

ĪĪĪĪ(2)ąąš■Ę©ęÄ

ĪĪĪĪ╔ą╬┤ųŲČ©Ę©┬╔Ą─Ż¼ąąš■Ę©ęÄ┐╔ęįįOČ©ąąš■įS┐╔ĪŻ

ĪĪĪĪ(3)ć°äšį║øQČ©

ĪĪĪĪó┘╔ą╬┤ųŲČ©Ę©┬╔Īóąąš■Ę©ęÄ;

ĪĪĪĪó┌▒žę¬Ģr;

ĪĪĪĪó█īŹ╩®║¾Ż¼│²┼RĢrąįąąš■įS┐╔╩┬ĒŚ═ŌŻ¼ć°äšį║欫ö╝░Ģr╠ßšł╚½ć°╚╦├±┤·▒Ē┤¾Ģ■╝░Ųõ│Żäš╬»åTĢ■ųŲČ©Ę©┬╔Ż¼╗“š▀ūįąąųŲČ©ąąš■Ę©ęÄĪŻ

ĪĪĪĪ(4)ĄžĘĮąįĘ©ęÄ

ĪĪĪĪ╔ą╬┤ųŲČ©Ę©┬╔Īóąąš■Ę©ęÄĄ─Ż¼ĄžĘĮąįĘ©ęÄ┐╔ęįįOČ©ąąš■įS┐╔ĪŻ

ĪĪĪĪ(5)Ī░╩ĪĪóūįų╬ģ^Īóų▒▌Ā╩ąĪ▒╚╦├±š■Ė«ęÄš┬

ĪĪĪĪó┘╔ą╬┤ųŲČ©Ę©┬╔Īóąąš■Ę©ęÄĪóĄžĘĮąįĘ©ęÄ;

ĪĪĪĪó┌ę“ąąš■╣▄└ĒĄ─ąĶ꬯¼┤_ąĶ┴ó╝┤īŹ╩®ąąš■įS┐╔Ą─;

ĪĪĪĪó█ų╗─▄įOČ©┼RĢrąįąąš■įS┐╔;

ĪĪĪĪó▄īŹ╩®ØM1─ĻąĶę¬└^└mīŹ╩®Ą─Ż¼æ¬«ö╠ßšł▒Š╝ē╚╦├±┤·▒Ē┤¾Ģ■╝░Ųõ│Ż╬»Ģ■ųŲČ©ĄžĘĮąįĘ©ęÄĪŻ

ĪĪĪĪ(6)▓╗Ą├ė╔Ī░ĄžĘĮ╔ŽĪ▒įOČ©Ą─ąąš■įS┐╔

ĪĪĪĪó┘▓╗Ą├įOČ©æ¬«öė╔ć°╝ęĮyę╗┤_Č©Ą─╣½├±ĪóĘ©╚╦╗“š▀Ųõ╦¹ĮM┐ŚĄ─┘YĖ±Īó┘Y┘|Ą─ąąš■įS┐╔;

ĪĪĪĪó┌▓╗Ą├įOČ©Ų¾śI╗“š▀Ųõ╦¹ĮM┐ŚĄ─įO┴óĄŪėø╝░ŲõŪ░ų├ąįąąš■įS┐╔;

ĪĪĪĪó█▓╗Ą├ĮĶąąš■įS┐╔įOČ©īŹ╩®ĄžĘĮ▒Żūo

ĪĪĪĪ▓╗Ą├įOČ©ąąš■įS┐╔Ž▐ųŲŲõ╦¹Ąžģ^Ą─éĆ╚╦╗“š▀Ų¾śIĄĮ▒ŠĄžģ^Å─╩┬╔·«aĮøĀI║═╠ß╣®Ę■äš;▓╗Ą├įOČ©ąąš■įS┐╔Ž▐ųŲŲõ╦¹Ąžģ^Ą─╔╠ŲĘ▀M╚ļ▒ŠĄžģ^╩ął÷ĪŻ

ĪĪĪĪĪŠĮŌßī1Ī┐ų╗ėąĪ░Ę©┬╔Īóąąš■Ę©ęÄĪóĄžĘĮąįĘ©ęÄĪ▒ėąÖÓę└Ę©äōįOĮø│Żąįąąš■įS┐╔;äōįOĢr欫öū±čŁ╔Ž╬╗Ę©ā׎╚Ą─įŁätĪŻ

ĪĪĪĪĪŠĮŌßī2Ī┐ų╗ėąĪ░ć°äšį║øQČ©Ż¼╩ĪĪóūįų╬ģ^Īóų▒▌Ā╩ą╚╦├±š■Ė«ęÄš┬Ī▒ėąÖÓį┌╠žČ©Śl╝■Ž┬äōįOĘŪĮø│Żąįąąš■įS┐╔Ż¼ĘŪĮø│Żąįąąš■įS┐╔▓╗ī┘ė┌┼RĢrąąš■įS┐╔Ą─Ż¼æ¬«öę└Ę©╝░Ģr▐D╗»×ķĮø│Żąįąąš■įS┐╔ĪŻ

ĪĪĪĪĪŠĮŌßī3Ī┐│²╔Ž╩÷ęÄČ©═ŌŻ¼Ųõ╦¹ęÄĘČąį╬─╝■ę╗┬╔▓╗Ą├įOČ©ąąš■įS┐╔;▀`Ę©įOČ©Ą─Ż¼ėąĻPÖCĻP欫öž¤┴ŅįOČ©įōąąš■įS┐╔Ą─ÖCĻPĖ─š²Ż¼╗“š▀ę└Ę©ėĶęį│ĘõNĪŻ

ĪĪĪĪ2.ąąš■įS┐╔Ą─Š▀¾w╗»Ī¬Ī¬╔Ž╬╗Ę©ā׎╚įŁät

ĪĪĪĪ(1)Ž┬╬╗Ę©┐╔ęįī”╔Ž╬╗Ę©ęÄČ©Ą─ąąš■įS┐╔╩┬ĒŚĄ─Ī░īŹ╩®Ī▒ū„│÷Š▀¾węÄČ©

ĪĪĪĪó┘ąąš■Ę©ęÄ┐╔ęįį┌Ę©┬╔įOČ©Ą─ąąš■įS┐╔╩┬ĒŚĘČć·ā╚Ż¼ī”Ī░īŹ╩®Ī▒įōąąš■įS┐╔ū„│÷Š▀¾węÄČ©;

ĪĪĪĪó┌ĄžĘĮąįĘ©ęÄ┐╔ęįį┌Ę©┬╔Īóąąš■Ę©ęÄįOČ©Ą─ąąš■įS┐╔╩┬ĒŚĘČć·ā╚Ż¼ī”Ī░īŹ╩®Ī▒įōąąš■įS┐╔ū„│÷Š▀¾węÄČ©;

ĪĪĪĪó█ęÄš┬┐╔ęįį┌╔Ž╬╗Ę©įOČ©Ą─ąąš■įS┐╔╩┬ĒŚĘČć·ā╚Ż¼ī”Ī░īŹ╩®Ī▒įōąąš■įS┐╔ū„│÷Š▀¾węÄČ©ĪŻ

ĪĪĪĪ(2)Ę©ęÄĪóęÄš┬ī”īŹ╩®╔Ž╬╗Ę©įOČ©Ą─ąąš■įS┐╔ū„│÷Ą─Š▀¾węÄČ©Ż¼▓╗Ą├į÷įOąąš■įS┐╔;ī”ąąš■įS┐╔Śl╝■ū„│÷Ą─Š▀¾węÄČ©Ż¼▓╗Ą├į÷įO▀`Ę┤╔Ž╬╗Ę©Ą─Ųõ╦¹Śl╝■ĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČČÉ╩šŽÓĻPĘ©┬╔ĪĘŅA┴Ģų¬ūR³cŻ║ĪČąąš■įS┐╔Ę©ĪĘĄ─╗∙▒ŠįŁät

- Ž┬ę╗éĆ╬─š┬Ż║ 2015ĪČČÉ╩šŽÓĻPĘ©┬╔ĪĘŅA┴Ģų¬ūR³cŻ║ąąš■įS┐╔īŹ╩®ų„¾w

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢