視同銷售的征稅規定_2021年稅務師《稅法一》高頻考點

時間在走,在還有機會拼搏的時候,努力拼搏。想在2021年稅務師考試中取得好成績,一定要堅持重難點內容的學習。小編已經為大家整理好《稅法一》的高頻考點內容。戳我查看2021年稅務師《稅法一》高頻考點匯總,考生速看!

【內容導航】

視同銷售的征稅規定

【所屬章節】

第二章 增值稅

【知識點】視同銷售的征稅規定

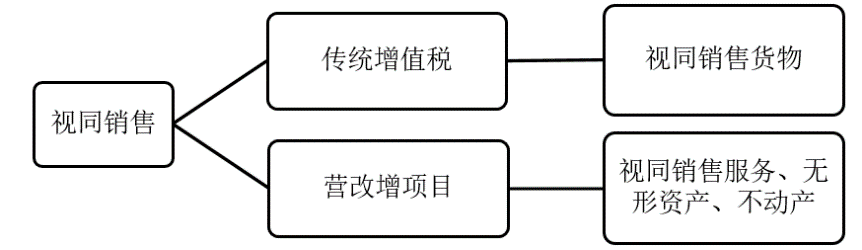

視同銷售的征稅規定

(一)視同銷售貨物

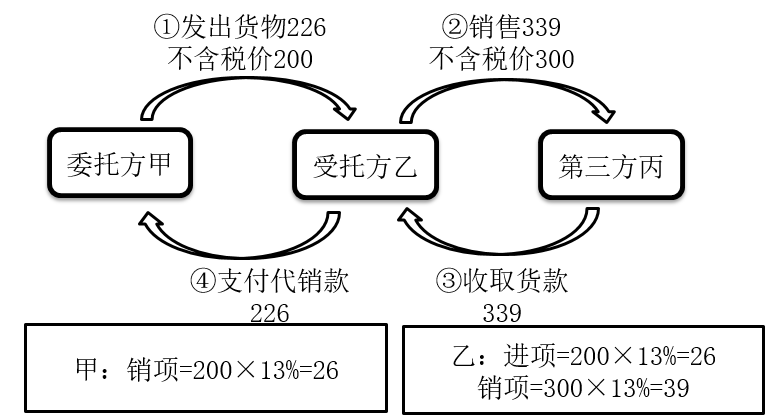

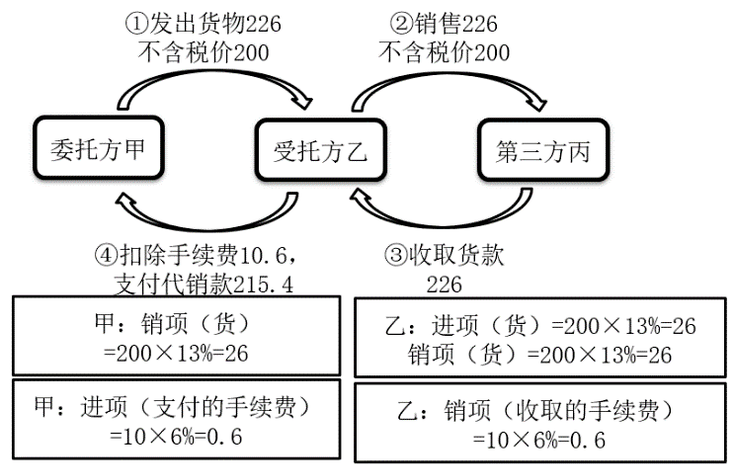

1.將貨物交付他人代銷(代銷中的委托方)。

2.銷售代銷貨物(代銷中的受托方)。

【提示】委托代銷業務中雙方關系:

視同買斷

收取手續費

【提示】委托方甲的納稅義務發生時間,為收到代銷單位的代銷清單或者收到全部或者部分貨款的當天;未收到代銷清單及貨款的,為發出代銷貨物滿180天的當天。

3.設有兩個以上機構并實行統一核算的納稅人,將貨物從一個機構移送到其他機構用于銷售,但相關機構設在同一縣(市)的除外。

【解釋】“用于銷售”是指受貨機構發生下列兩種情形之一的經營行為:(1)向購貨方開具發票;(2)向購貨方收取貨款。

4.將自產、委托加工的貨物用于集體福利或個人消費。

5.將自產、委托加工或購進的貨物作為投資,提供給其他單位或個體工商戶。

6.將自產、委托加工或購進的貨物分配給股東或投資者。

7.將自產、委托加工或購進的貨物無償贈送給他人。

【提示1】視同銷售和抵扣進項問題

貨物 | 用途 | 增值稅處理 |

自產或委托加工的貨物 | 集體福利、個人消費(“集人”) 投資、分配、無償贈送(“投分送”) | 視同銷售 |

外購的貨物 | 集體福利、個人消費(“集人”) | 不視同銷售,進項不能抵扣 |

投資、分配、無償贈送(“投分送”) | 視同銷售 |

【提示2】將自產貨物用于辦公或經營使用,不屬于視同銷售。

(二)視同銷售服務、無形資產或者不動產

項目 | 提供方(轉讓方) | 接受方 | 例外 |

無償提供服務 | 單位或者個體工商戶 | 單位或者個人 | 用于公益事業或者以社會公眾為對象的除外(雙公) |

無償轉讓無形資產或者不動產 | 單位或者個人 | 單位或者個人 | |

個人=個體工商戶+其他個人(自然人) | |||

【提示】

1.自然人無償提供服務不算視同銷售,不需要繳納增值稅。

2.納稅人出租不動產,租賃合同中約定免租期的,不屬于視同銷售服務。

(注:以上內容選自小燕老師《稅法一》授課講義)

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號