境內(nèi)銷售的界定_2021年稅務師《稅法一》高頻考點

所有的幸運,都源自堅持不懈的努力。想在2021年稅務師考試中取得好成績,一定要堅持重難點內(nèi)容的學習。小編已經(jīng)為大家整理好《稅法一》的高頻考點內(nèi)容。戳我查看2021年稅務師《稅法一》高頻考點匯總,考生速看!

銷售的界定_2021年稅務師《稅法一》高頻考點")

【內(nèi)容導航】

境內(nèi)銷售的界定

【所屬章節(jié)】

第二章 增值稅

【知識點】境內(nèi)銷售的界定

境內(nèi)銷售的界定

(一)境內(nèi)銷售的判定

類別 | 銷售范圍 | 境內(nèi)的界定 |

傳統(tǒng)增值稅 | 銷售貨物 | 起運地或所在地在境內(nèi) |

營改增項目 | 服務(租賃不動產(chǎn)除外) | 銷售方或者購買方在境內(nèi) |

無形資產(chǎn)(自然資源使用權(quán)除外) | ||

銷售不動產(chǎn) | 不動產(chǎn)在境內(nèi) | |

租賃不動產(chǎn) | ||

銷售自然資源使用權(quán) | 自然資源在境內(nèi) |

判定目的:是否需要在我國繳納或代扣代繳增值稅。

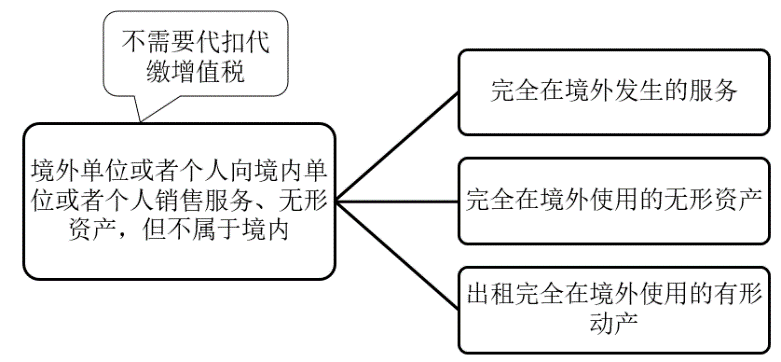

(二)不屬于在境內(nèi)銷售服務或無形資產(chǎn)

1.下列情形不屬于在境內(nèi)銷售服務或無形資產(chǎn):

2.境外單位或者個人發(fā)生的下列行為不屬于在境內(nèi)銷售服務或無形資產(chǎn):

(1)為出境的函件、包裹在境外提供的郵政服務、收派服務。

(2)向境內(nèi)單位或者個人提供的工程施工地點在境外的建筑服務、工程監(jiān)理服務。

(3)向境內(nèi)單位或者個人提供的工程、礦產(chǎn)資源在境外的工程勘察勘探服務。

(4)向境內(nèi)單位或者個人提供的會議展覽地點在境外的會議展覽服務。

【記憶】接受方為境內(nèi)單位或個人,提供方為境外單位或個人。上述情形屬于完全境外,不交增值稅。

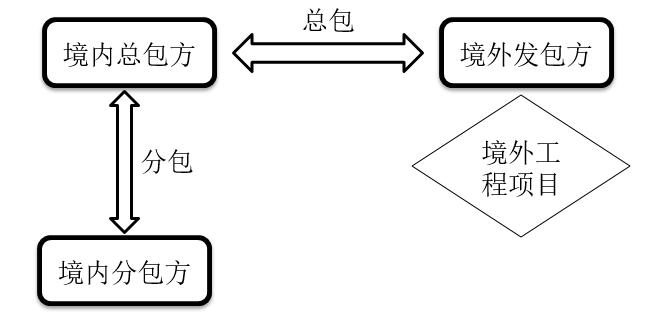

3.境內(nèi)單位和個人作為工程分包方,為施工地點在境外的工程項目提供建筑服務,從境內(nèi)工程總承包方取得的分包款收入,視同從境外取得收入。

(注:以上內(nèi)容選自小燕老師《稅法一》授課講義)

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,禁止任何形式的轉(zhuǎn)載)

相關文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號