證券資產組合的風險與收益_25年財務與會計預習考點

備考稅務師考試是一個長期且富有挑戰性的過程,需要考生保持積極的心態和持之以恒的努力。東奧會計在線整理了《財務與會計》預習考點,同學們可以堅持打卡,持續積累!

證券資產組合的風險與收益

(一)證券資產組合的含義

兩個或兩個以上資產所構成的集合,稱為資產組合。如果資產組合中的資產均為有價證券,則該資產組合也稱為證券資產組合或證券組合。

(二)證券資產組合的收益與風險的衡量

1.預期收益率與風險及其衡量

項目 | 公式 |

證券資產組合的預期收益率 | 組成證券資產組合的各種資產收益率的加權平均數 |

項目 | 公式 |

證券資產組合的風險及其衡量 | 兩項證券資產組合的收益率的方差滿足以下關系式: 式中,σP表示證券資產組合的標準離差,它衡量的是組合的風險;σ1和σ2分別表示組合中兩項資產的標準離差;w1和w2分別表示組合中兩項資產所占的價值比例; |

2.相關系數

項目 | ρ=-1 | -1<ρ<1 | ρ=1 |

含義 | 完全負相關,即兩項資產收益率變化方向相反、變化幅度相同 | 不完全相關(多數情況下大于零即正相關) | 完全正相關,即兩項資產收益率變化方向和變化幅度完全相同 |

組合標準離差計算 | σ=|a-b|,最小,甚至可能為0 |

| σ=a+b,最大 |

組合風險分散情況 | 風險可以充分相互抵消,最大限度地降低風險 | 組合可以分散部分風險,但不能完全消除風險 | 組合不能抵消任何風險,即不能降低任何風險 |

(三)風險的分類

項目 | 非系統風險 | 系統風險 |

概念 | 是指由于某種特定原因對某特定資產收益率造成影響的可能性。它是特定企業或特定行業所特有的,可以通過資產組合而消除的風險 | 是影響所有資產的、不能通過資產組合而消除的風險。這部分風險是由那些影響整個市場的風險因素所引起的 |

舉例 | 經營風險、財務風險(第三章具體講解衡量指標) | 宏觀經濟形勢的變動、國家經濟政策的變化、稅制改革、企業會計準則改革、政治因素等 |

(四)系統風險的衡量

1.β系數的含義

某資產的β系數表示該資產收益率的變動受市場平均收益率變動的影響程度。換句話說,就是相對于市場組合的平均風險而言,該資產所含的系統風險的大小。

2.市場組合

(1)含義

市場組合是指由市場上所有資產組成的組合。它的收益率就是市場平均收益率,而市場組合收益率的方差則代表了市場整體的風險。由于包含了所有的資產,因此,市場組合中的非系統風險已經被消除,所以市場組合的風險就是市場風險或系統風險。

(2)各資產系統風險與市場組合風險的比較

β系數大小 | 含義 | 變動幅度(系統風險) |

β>1 | 其收益率的變化與市場收益率變化同向 | 該資產所含的系統風險>市場組合的風險 |

β=1 | 該資產所含的系統風險=市場組合的風險 | |

0<β<1 | 該資產所含的系統風險<市場組合的風險 | |

β=0 | 該資產無系統風險,即為無風險資產 | |

β<0 | 極個別資產的β系數為負數,即二者收益率變化方向相反 | |

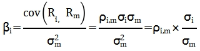

3.計算

項目 | 單項資產的β系數 |

公式 |

|

項目 | 證券資產組合的β系數 |

公式 | 所有單項資產β系數的加權平均數,權數為各種資產在證券資產組合中所占的價值比例。 |

所屬章節:第一章 財務管理概論

注:以上內容選自楊樹林老師2024考季《財務與會計》輕一基礎班授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號