資產的收益與收益率_25年財務與會計預習考點

來源:東奧會計在線責編:姜喆2025-04-21 14:50:01

在備考過程中,充分利用各種學習資源是提高效率的關鍵。無論是教材、輔導書、在線課程,還是同學間的交流討論,都是我們獲取知識和信息的有效途徑。通過多渠道、多角度地學習,我們可以更全面地理解考試內容,為備考打下堅實的基礎。東奧會計在線整理了稅務師《財務與會計》預習考點,同學們快來學習吧!

資產的收益與收益率

(一)資產收益的含義與計算

含義 | 是指資產的價值在一定時期的增值 | |

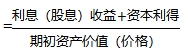

表達方式 | 以金額表示 | 資產的收益額(絕對數)=期限內資產現金凈收入(利息、紅利或股息)+資本利得 資本利得是指期末資產的價值(價格)相對于期初價值(價格)的升值 |

以百分比表示 | 單期資產的收益率(相對數) | |

(二)資產收益率的類型

在實際的財務工作中,由于工作角度和出發(fā)點不同,收益率有以下三種類型:

項目 | 1.實際收益率 |

含義 | 表示已經實現或者確定可以實現的資產收益率 |

計算 | 實際收益率=利息(股息)率+資本利得率收益率 【提示】當存在通貨膨脹時,應當扣除通貨膨脹率的影響,剩余的才是真實的收益率 |

項目 | 2.預期收益率 |

含義 | 在不確定的條件下,預測的某資產未來可能實現的收益率,也可以稱為期望值 |

計算 | 方法一:按照預測數據加權平均計算預期收益率 預期收益率=∑(Ri×Pi) 式中,Ri表示情況i出現時的收益率,Pi表示情況i可能出現的概率 方法二:按照歷史數據加權平均計算 方法三:按照歷史數據簡單算術平均計算 預期收益率=∑Rn/n 式中,Rn表示第n期歷史收益率 |

所屬章節(jié):第一章 財務管理概論

注:以上內容選自楊樹林老師2024考季《財務與會計》輕一基礎班授課講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號