¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäš(w©┤)Ĥ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäš(w©┤)Ĥ >> žöäš(w©┤)┼cĢ■ėŗ >> š²╬─

ĪĪĪĪ2015ĪČžöäš(w©┤)┼cĢ■ėŗĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║┘YĮąĶę¬┴┐ŅA(y©┤)£yĄ─ĘĮĘ©

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČžöäš(w©┤)┼cĢ■ėŗĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║┘YĮąĶę¬┴┐ŅA(y©┤)£yĄ─ĘĮĘ©ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

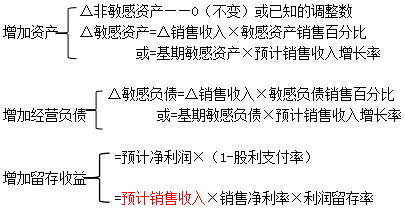

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)õN╩█░┘Ęų▒╚Ę©

ĪĪĪĪ(Č■)┘YĮąĶę¬┴┐Ą─╗žÜwĘų╬÷ŅA(y©┤)£yĘ©

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš(w©┤)┼cĢ■ėŗĪĘĄ┌╚²š┬žöäš(w©┤)ŅA(y©┤)£y║═žöäš(w©┤)ŅA(y©┤)╦ŃĄ┌ę╗╣Ø(ji©”)┘YĮąĶę¬┴┐ŅA(y©┤)£yĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA(ch©│)┐╝³cĪ┐Ż║┘YĮąĶę¬┴┐ŅA(y©┤)£yĄ─ĘĮĘ©

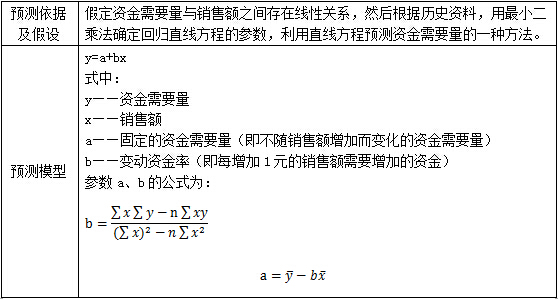

ĪŠ╗∙ĄA(ch©│)┐╝³cĪ┐Ż║┘YĮąĶę¬┴┐ŅA(y©┤)£yĄ─ĘĮĘ©

ĪĪĪĪ(ę╗)õN╩█░┘Ęų▒╚Ę©

ĪĪĪĪõN╩█░┘Ęų▒╚Ę©Ż¼╩ŪĖ∙ō■(j©┤)õN╩█┼c┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē║═└¹ØÖ▒ĒĒŚ─┐ų«ķgĄ─▒╚└²ĻP(gu©Īn)ŽĄŻ¼ŅA(y©┤)£yŲ¾śI(y©©)╚┌┘YąĶŪ¾öĄ(sh©┤)┴┐Ą─ę╗ĘNĘĮĘ©ĪŻ

ĪĪĪĪ1.╝┘įO(sh©©)Ū░╠߯║P38

ĪĪĪĪ╝┘įO(sh©©)╩š╚ļĪó┘Mė├Īó┘Y«a(ch©Żn)Īóžō(f©┤)é∙┼cõN╩█╩š╚ļų«ķgėąų°╣╠Č©Ą─▒╚└²ĪŻ

ĪĪĪĪ2.╗∙▒ŠįŁ└ĒŻ║└¹ė├Ģ■ėŗĄ╚╩Į┤_Č©╚┌┘YąĶŪ¾

ĪĪĪĪ3.ėŗ╦ŃĘĮĘ©

ĪĪĪĪ(1)└¹ė├ŅA(y©┤)ėŗžöäš(w©┤)ł¾▒ĒüĒŅA(y©┤)£y┘YĮąĶę¬┴┐

ĪĪĪĪó┘ŅA(y©┤)ėŗ└¹ØÖ▒Ē ėŗ╦Ń┴¶┤µ╩šęµĄ─į÷╝ė

ĪĪĪĪ┴¶┤µ╩šęµį÷╝ėŅ~=ŅA(y©┤)ėŗā¶└¹ØÖĪ┴(1-╣╔└¹ų¦ĖČ┬╩)

ĪĪĪĪ=ŅA(y©┤)ėŗõN╩█╩š╚ļĪ┴õN╩█ā¶└¹┬╩Ī┴(1-╣╔└¹ų¦ĖČ┬╩)

ĪĪĪĪó┌ŅA(y©┤)ėŗ┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē ėŗ╦ŃŅA(y©┤)ėŗ┘Y«a(ch©Żn)Īóžō(f©┤)é∙

ĪĪĪĪ(2)└¹ė├╣½╩ĮĘ©ŅA(y©┤)£y┘YĮąĶę¬┴┐

ĪĪĪĪ(Č■)┘YĮąĶę¬┴┐Ą─╗žÜwĘų╬÷ŅA(y©┤)£yĘ©

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR³cė╔ė┌ā╚(n©©i)╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚(n©©i)╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠Ż¼─┐Ū░2015─ĻūóāįČÉäš(w©┤)Ĥ┐╝įćĮ╠▓─║═ŽÓĻP(gu©Īn)▌oī¦(d©Żo)Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻP(gu©Īn)ūó!

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČžöäš(w©┤)┼cĢ■ėŗĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║┘YĮąĶę¬┴┐ŅA(y©┤)£yĄ─ęŌ┴x║═─┐Ą─

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČžöäš(w©┤)┼cĢ■ėŗĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║┘YĮąĶę¬┴┐ŅA(y©┤)£yĄ─ĪŁ

2015ĪČČÉĘ©Č■ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║Ę┐Ąž«a(ch©Żn)ķ_░l(f©Ī)Ų¾śI(y©©)═┴Ąžį÷ĪŁ

2015ĪČČÉĘ©Č■ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║═┴Ąžį÷ųĄČÉĄ─ČÉ╩šā×(y©Łu)╗▌

2015ĪČČÉĘ©Č■ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║═┴Ąžį÷ųĄČÉæ¬(y©®ng)╝{ČÉŅ~Ą─ĪŁ

2015ĪČČÉĘ©Č■ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³cŻ║═┴Ąžį÷ųĄČÉ┐█│²ĒŚ─┐╝░ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢