¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

Ė▀╝ēĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> Ė▀╝ēĢ■ėŗĤ >> Ė▀╝ēĢ■ėŗīŹäš >> Å═┴ĢųĖī¦ >> š²╬─

ĪĪĪĪĪŠąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒Ī┐▒ŠŲ¬×ķ2014ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘĄ┌╚²š┬Ī░Ų¾śIŅA╦Ń╣▄└Ē┼cśI┐āįuārĪ▒Ą┌Č■╣Øų¬ūR³cŠ½ųvŻ║ŅA£y┼c─ĻČ╚ĮøĀI─┐ś╦ĪŻŲõų„ę¬ā╚╚▌░³└©ŅA£y╝╝ągĪó─┐ś╦└¹ØÖĄ─ęÄäØĘĮĘ©Īó┤_Č©─ĻČ╚ĮøĀI─┐ś╦Ą─ę¬³cĪŻ▒Š╣Øų„ę¬ĮķĮBŅA£y╝╝ągĪŻ

ĪĪĪĪŅA£y┼c─ĻČ╚ĮøĀI─┐ś╦ų«ŅA£y╝╝ągŻ©1Ż®

ĪĪĪĪŲ¾śIę¬ū÷║├╬┤üĒĄ─ęÄäØ╣żū„Ż¼š²┤_┤_Č©─ĻČ╚Ą─ĮøĀI─┐ś╦Ż©╚ńŽ┬éĆ─ĻČ╚Ą─õN╩█Ņ~Ą╚Ż®Ż¼Š═▒žĒÜī”╬┤üĒĄ─ĮøØ·ĀŅørĪó╩ął÷ŁhŠ│ĪóąĶŪ¾ūā╗»Ą╚▀MąąĘų╬÷ĪóŅA£y║═┼ąöÓŻ¼╣▄└Ēš▀▒žĒÜšŲ╬šę╗ą®Č©┴┐Ą─ŅA£y╝╝ąg║═Ęų╬÷ĘĮĘ©ĪŻ

ĪĪĪĪŻ©ę╗Ż®╗žÜwĘų╬÷

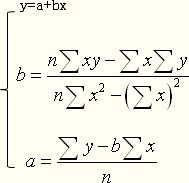

ĪĪĪĪ╗žÜwĘų╬÷ė├ė┌蹊┐ę╗éĆę“ūā┴┐Ż©yŻ®ī”┴Ēę╗éĆ╗“ČÓéĆĮŌßīūā┴┐Ż©X╗“X1Ż¼X2ĪŁXnĪŻŻ®Ą─ę└┘ćĻPŽĄŻ¼┐╔ęį═©▀^║¾š▀Ż©į┌ųžÅ═│ķśėųąŻ®Ą─ęčų¬╗“įOČ©ųĄŻ¼╚ź╣└ėŗ║═Ż©╗“Ż®ŅA£yŪ░š▀Ą─Ż©┐é¾wŻ®Š∙ųĄĪŻ

ĪĪĪĪ╗žÜwĘų╬÷Ęų×ķļpūā┴┐╗žÜwĘų╬÷║═ČÓį¬╗žÜwĘų╬÷ĪŻį┌ļpūā┴┐╗žÜwĘų╬÷ųąŻ¼ę“ūā┴┐Ż©yŻ®ę└┘ćĄ─ų╗ėą╬©ę╗Ą─ę╗éĆĮŌßīūā┴┐Ż©xŻ®ĪŻį┌ČÓį¬╗žÜwĘų╬÷ųąŻ¼░³└©ČÓéĆĮŌßīūā┴┐Ż©X1Ż¼X2ĪŁXnŻ®ĪŻ

ĪĪĪĪļpūā┴┐╗žÜwĘų╬÷Ą─ėŗ╦Ń╣½╩ĮŻ║

ĪĪĪĪŻ©Č■Ż®Ģrķgą“┴ąĘų╬÷

ĪĪĪĪĢrķgą“┴ą╩Ūę╗Č╬ĢrķgķgĖ¶ā╚╦∙ėøõøĄ─ę╗▀B┤«ūā┴┐Ą─öĄųĄĪŻ

ĪĪĪĪĢrķgą“┴ąė╔┌ģä▌Īó╝Š╣Øąį▓Ņ«ÉĪóų▄Ų┌ąį▓Ņ«É║═ļSÖCąį▓Ņ«ÉĄ╚ę¬╦žśŗ│╔ĪŻ

ĪĪĪĪ┌ģä▌Ż©TŻ®╩ŪĢrķgą“┴ą╦∙ėøõøöĄųĄĄ─ķLŲ┌ū▀ä▌ĪŻ

ĪĪĪĪĢrķgą“┴ąĄ─īŹļHėøõøĮY╣¹Ż©YŻ®═∙═∙Ų½ļx┌ģä▌ųĄŻ¼«a╔·Ų½ļxĄ─įŁę“░³└©╝Š╣Øąį▓Ņ«ÉĪóų▄Ų┌ąį▓Ņ«É║═ļSÖCąį▓Ņ«ÉĪŻ

ĪĪĪĪ╝Š╣Øąį▓Ņ«ÉŻ©SVŻ®╩Ūė╔ė┌▓╗═¼Ą──ĻĘ▌Īó▓╗═¼Ą─╚šŲ┌╗“▓╗═¼Ģr┐╠╦∙ī¦ų┬Ą─Ģrķgą“┴ąöĄō■Ą─Č╠Ų┌š╩Ä▓©äėĪŻ╝Š╣Øąį▓Ņ«É▓ó▓╗ŠųŽ▐ė┌╝Š╣ØŻ¼ų╗ę¬╩Ū▓╗═¼Ģrķg╦∙ą╬│╔Ą─Š∙┐╔ĪŻ

ĪĪĪĪų▄Ų┌ąį▓Ņ«ÉŻ©CVŻ®╩Ūė╔ė┌ų▄Ų┌ąį裣h╦∙ī¦ų┬Ą─ųąŲ┌ūāäėĪŻ

ĪĪĪĪļSÖCąį▓Ņ«ÉŻ©RVŻ®╩Ūė╔ė┌ĘŪ│ŻļSÖCĄ─║═▓╗┐╔ŅA┴ŽĄ─ ę“╦ž╦∙ī¦ų┬Ą─▓Ņ«ÉŻ¼└²╚ń┴T╣żĪó┐ų▓└╗Ņäė║═ĄžšĄ╚ĪŻ

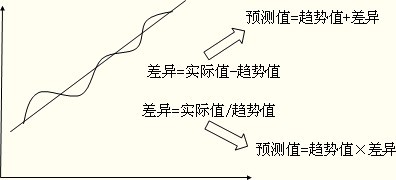

ĪĪĪĪĢrķgą“┴ą═©│Ż▓╔ė├ęŲäėŲĮŠ∙Ę©▀Mąą╠Ä└ĒĪŻęŲäėŲĮŠ∙Ę©╩ŪÅ─NŲ┌Ą─Ģrķgą“┴ąöĄō■ųą▀x╚ĪMŲ┌öĄō■ū„×ķśė▒ŠųĄŻ¼Ū¾ŲõMŲ┌Ą─╦ŃągŲĮŠ∙öĄŻ¼▓ó▓╗öÓĄžŽ“║¾ęŲäėėŗ╦ŃŻ¼ ╦∙Ū¾Ą─ŲĮŠ∙öĄī”æ¬mŲ┌ķgĄ─ųą³cĪŻ╩╣ė├ęŲäėŲĮŠ∙Ę©Ą──┐Ą─╩ŪīóĢrķgą“┴ąųąĄ─▓Ņ«É╚ź│²Ą¶Ż¼Å─Č°ų╗┴¶Ž┬┤·▒Ē┌ģä▌Ą─ę╗▀B┤«öĄō■ĪŻ

ĪĪĪĪĢrķgą“┴ąĄ─蹊┐ĘĮĘ©░³└©╝ėĘ©─Żą═║═│╦Ę©─Żą═ĪŻ

ĪĪĪĪ1.╝ėĘ©─Żą═

ĪĪĪĪ╝ėĘ©─Żą═╩╣ė├Į^ī”öĄüĒ▒Ē╩Š▓Ņ«ÉŻ¼Ųõėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪYŻĮTŻ½SVŻ½CVŻ½RV

ĪĪĪĪ2.│╦Ę©─Żą═

ĪĪĪĪ│╦Ę©─Żą═╩╣ė├ŽÓī”öĄüĒ▒Ē╩Š▓Ņ«ÉŻ¼Ųõėŗ╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪYŻĮTĪ┴SVĪ┴CVĪ┴RV

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘĄ┌╚²š┬ŅA┴ĢųĖī¦Ż║ŅA╦Ń╣▄└ĒĄ─ĮM┐Ś¾wŽĄ

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČĖ▀╝ēĢ■ėŗīŹäšĪĘĄ┌╚²š┬ŅA┴ĢųĖī¦Ż║ŅA£y╝╝ągŻ©2Ż®

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢