2018高級會計實務專題知識:企業全面預算管理的概述

新的月份已經開始,大家也要一如既往的認真備考高級會計師考試哦。小編為大家準備了高級會計實務知識點,希望大家能夠認真學習。

【內容導航】:

全面預算的內容

戰略目標、戰略規劃、經營目標與全面預算的關系

全面預算管理的流程

全面預算管理的組織體系

【所屬章節】:

本知識點屬于《高級會計實務》專題知識點

【知識點】:企業全面預算管理的概述

企業全面預算管理的概述

預算是企業在戰略規劃和預測、決策的基礎上,以數量和金額形式反映的特定期間的具體行動計劃。換言之,預算反映了企業在特定期間的資源配置狀況和經營活動的詳細安排。

全面預算的“全面”主要有以下三層含義:基礎環境全員參與、業務范圍全面覆蓋、管理流程全程跟蹤。

(一)全面預算的內容

全面預算通常由業務預算(即經營預算)、專項預算(即投融資預算)和財務預算三部分組成。

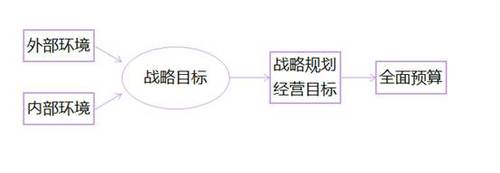

(二)戰略目標、戰略規劃、經營目標與全面預算的關系

戰略目標、戰略規劃、經營目標與全面預算之間,既有區別,又有聯系:

企業的戰略目標需要戰略規劃和經營目標來細化與分解,戰略規劃和經營目標又需要全面預算來具體執行。全面預算是實現戰略目標和戰略規劃、落實經營目標的具體行動方案,戰略規劃和經營目標是編制全面預算的基本依據,全面預算不能偏離戰略規劃和經營目標。

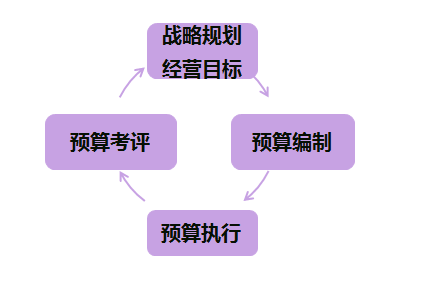

(三)全面預算管理的流程

全面預算管理的終極目標是促進實現企業的發展戰略,全面預算管理應以戰略規劃和經營目標為導向。全面預算管理是一個持續改進的過程,全面預算管理的流程可分為預算編制、預算執行和預算考評三個階段:

預算編制階段主要包括預算目標的確定,根據預算目標編制、匯總與審批預算;預算執行階段主要包括預算分解、預算執行、預算分析、預算控制、預算調整等內容;預算管理的最后一個階段就是預算考核,通過定期或動態的預算考核,可以發現經營中存在的問題和風險,及時采取各種糾偏措施,為企業預算目標的實現提供合理的保證。這些業務環節相互關聯、相互作用、相互銜接,周而復始地循環,從而實現對企業全面經濟活動的控制。

(四)全面預算管理的組織體系

全面預算管理的組織體系通常由全面預算管理的決策機構、工作機構和執行機構三個層面構成。

這個高級會計實務知識點學會了嗎?相信自己日積月累就會有大進步!

相關文章

津公網安備12010202000755號

津公網安備12010202000755號