2018高級會計實務專題知識:投資決策方法

來源:東奧會計在線責編:彭帥2018-04-24 11:01:56

高級會計師考試備考正在如火如荼的進行當中,大家備考的怎么樣了呢?今天小編為大家準備了知識點投資決策方法,不要忘記做題哦。

【內容導航】:

現金流量估計

項目風險的處置

【所屬章節】:

本知識點屬于《高級會計實務》專題知識點

【知識點】:投資決策方法

投資決策方法

投資決策一般都是企業戰略性的、重大的經營活動的調整與加強,時限較長、金額較大,是對企業的經營與發展有重大影響的特定項目的分析、評估與決策的過程,在財務管理中占有非常重要的地位。

投資決策方法主要有回收期法、凈現值法、內含報酬率法。核心方法是凈現值法。

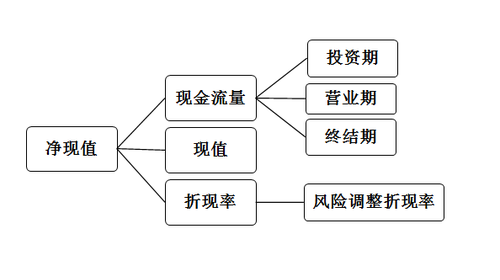

1. 現金流量估計

基本內容 | |

現金流量的含義 | 現金流入量、現金流出量、現金凈流量 |

現金流量的原則 | 增量現金流量(沉沒成本、機會成本、關聯影響) |

投資期現金流量 | 初始投資(固定資產、無形資產、其他資產、營運資本) |

營運期現金流量計算 | 營業現金流量=營業收入-付現成本-所得稅 營業現金流量=稅后(經營)凈利+折舊 營業現金流量=稅后收入-稅后付現成本+折舊×稅率=收入×(1-稅率)-付現成本×(1-稅率)+折舊×稅率 |

終結期現金流量 | 固定資產殘值收入、收回墊支的營運資本 |

2. 項目風險的處置

一般情況下,項目的風險與公司的風險不同,如果相同應以公司加權平均資本成本率作為折現率;如果不同則以項目的資本成本率為折現率。處理高風險項目中的風險主要有兩種方法:一是確定當量法;二是風險調整折現率法。

東奧高級會計師頻道每天為大家整理一個高級會計實務知識點,大家要認真學習哦!

相關文章

津公網安備12010202000755號

津公網安備12010202000755號