問題來源:

中國居民林某為境內甲公司高級技術人員。林某有一兒一女,兒子正在讀初中二年級,女兒剛滿2歲。林某為獨生子,父親63歲,母親58歲。2020年林某有關收支情況如下:

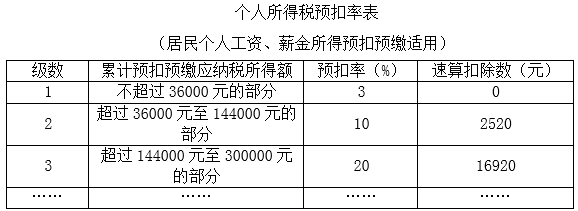

(1)每月工資22000元,每月專項扣除4950元;子女教育專項附加扣除由林某按扣除標準的100%扣除;1~11月工資、薪金所得累計已預扣預繳個人所得稅稅款7435元。

(2)取得某上市公司股息30000元,持股期限6個月。

(3)為乙公司提供一次技術咨詢服務,取得勞務報酬3800元。

(4)許可境外丙公司在境外使用一項專利權,取得特許權使用費折合人民幣800000元。

(5)將境外的一處房產轉讓給華僑張某,取得財產轉讓所得折合人民幣3000000元。

(6)出租一輛自己使用過的小汽車給外教約翰在境內使用,取得財產租賃所得18000元。

(7)從境外丁公司取得股息折合人民幣10000元。

已知:工資、薪金所得預扣預繳個人所得稅減除費用為5000元/月;子女教育專項附加扣除按照每個子女每月1000元的標準定額扣除;贍養老人專項附加扣除標準為2000元/月,專項附加扣除林某選擇在預扣預繳時扣除。勞務報酬所得預扣預繳個人所得稅適用20%的預扣率;每次收入不超過4000元的,減除費用按800元計算。

要求:根據上述資料,不考慮其他因素,分析回答下列小題。

1.計算林某2020年12月份工資應預扣預繳個人所得稅稅額的下列算式中,正確的是( )。

A、(22000-5000-4950-1000×1-2000÷2)×3%×12=3618(元)

B、(22000-5000-4950-1000×2-2000)×3%=241.5(元)

C、(22000×12-5000×12-4950×12-1000×1×12-2000×12)×10%-2520-7435=905(元)

D、(22000×12-4950×12-1000×2×12-2000÷2×12)×20%-16920-7435=9365(元)

正確答案:C

答案分析:(1)累計預扣預繳應納稅所得額=累計收入-累計免稅收入-累計減除費用-累計專項扣除-累計專項附加扣除-累計依法確定的其他扣除。本期應預扣預繳稅額=(累計預扣預繳應納稅所得額×預扣率-速算扣除數)-累計減免稅額-累計已預扣預繳稅額。(2)選項AB:沒有考慮減除“累計已預扣預繳稅額”,錯誤。(3)選項D:沒有考慮累計減除費用5000元/月,錯誤。

2.計算林某取得上市公司股息應繳納個人所得稅稅額的下列算式中,正確的是( )。

A、30000×(1-20%)×20%=4800(元)

B、30000×20%=6000(元)

C、30000×20%×50%=3000(元)

D、30000×(1-20%)×20%×50%=2400(元)

正確答案:C

答案分析:(1)利息、股息、紅利所得在計算應納稅所得額時沒有任何扣除項目;(2)取得上市公司股息收入,持股期限≤1個月,其股息紅利所得全額計入應納稅所得額;1個月<持股期限≤1年,減按50%計入應納稅所得額;持股期限>1年,免征個人所得稅。本題林某取得上市公司股息收入,持股期限為6個月,減半征收個人所得稅。應納稅額=30000×20%×50%=3000(元)。

3.計算林某提供技術咨詢服務取得勞務報酬所得應預扣預繳個人所得稅稅額的下列算式中,正確的是( )。

A、3800÷(1-20%)×20%=950(元)

B、3800×(1-20%)×20%=608(元)

C、(3800-800)×(1-20%)×20%=480(元)

D、(3800-800)×20%=600(元)

正確答案:D

答案分析:勞務報酬所得:(1)預扣預繳時應與4000元比較,每次收入≤4000元的,應預扣預繳稅額=(每次收入-800)×預扣率;(2)年度匯算時不需要與4000元比較,應確認的勞務報酬所得收入額=每次收入×(1-20%),在本題中,年度匯算時該項勞務報酬所得應確認的收入額=3800×(1-20%)=3040(元)。

4.林某2020年取得的下列所得中,不屬于來源于中國境內所得的是( )。

A、許可境外丙公司在境外使用專利權取得的所得800000元

B、轉讓境外房產取得的所得3000000元

C、出租小汽車取得的所得18000元

D、從境外丁公司取得的股息所得10000元

正確答案:A,B,D

答案分析:選項C:由于出租的小汽車在境內使用,屬于來源于中國境內的所得。

馬老師

2022-07-25 15:18:23 3548人瀏覽

預扣預繳時,個人勞務報酬所得、稿酬所得、特許權使用費所得減除費用為:每次收入不超過4000元的,減除費用按800元計算;每次收入4000元以上的,減除費用按收入的20%計算。如果是收入額超過4000元,其所得可以直接乘以(1-20%),匯算清繳計入綜合所得時,減除費用不再區分收入是否超過4000元,確認所得直接乘以(1-20%)。

乘以20%,是20%為稅率,乘以20%是計算出應交的個人所得稅。

希望可以幫助到您,如果還有其它問題歡迎繼續交流~~

相關答疑

-

2025-05-12

-

2024-04-02

-

2024-03-21

-

2022-08-02

-

2022-07-19

津公網安備12010202000755號

津公網安備12010202000755號