農產品免稅后為何還要考慮抵扣進項?

農產品既然免稅 免了農民的銷項稅不就是等于免了購買者的進項稅嗎 那既然購買者都不需要交進項稅了 為什么還需要考慮抵扣的問題

問題來源:

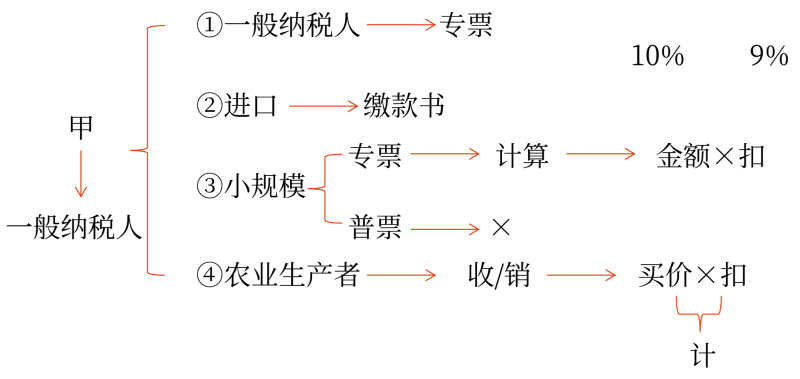

(3)購進農產品進項稅額的處理

購進渠道 | 抵扣憑證 | 抵扣金額 | 扣除率選定 |

從一般納稅人處購進 | 增值稅專用發票 | 增值稅專用發票或者海關進口增值稅專用繳款書上注明的增值稅額為進項稅額(深加工除外) | 深加工:10% 未深加工:9% 【提示】所謂深加工是指:購進的農產品用于生產或者委托加工13%稅率貨物 |

進口 | 海關進口增值稅專用繳款書 | ||

從小規模納稅人處購進 | 增值稅專用發票(3%征收率) | 以增值稅專用發票上注明的金額和扣除率計算進項稅額 | |

從農業生產者手中收購 | 農產品收購發票或銷售發票 | 以農產品收購發票或銷售發票上注明的農產品買價和扣除率計算進項稅額 |

查看完整問題

汪老師

2024-04-21 19:41:33 1072人瀏覽

勤奮刻苦的同學,您好:

咱們可以從這個角度理解:

比如農民銷售一批大麥給乙,因為農民銷售自產農產品免征增值稅,所以賣價100里是不含增值稅的,那此時買方買,因為上游沒向國家交增值稅,所以買方正常是沒有進項稅額可以抵扣的,那買家可能就不太愿意,覺得沒有抵扣進項吃虧了,就不想從農民手中買農產品了,所以國家就允許購買免稅農產品的計算抵扣進項稅額。假定乙購進大麥用于餐飲服務,那扣除率就是9%,乙可以抵扣的進項=100×9%=9,那乙買東西一共花了100塊,其中9塊作為進項抵扣了,那剩余的就是91進入成本了。

有幫助(3)

答案有問題?

相關答疑

-

2024-05-12

-

2024-04-24

-

2024-04-21

-

2023-01-25

-

2020-05-16

您可能感興趣的初級會計試題

津公網安備12010202000755號

津公網安備12010202000755號