2021 中級會計實務?前導課

我的2021年中級會計實務課程flag:

讓您:有興趣、聽得懂、會做題、能考過

我的解決方案是:

2021年課程體系

基礎班怎么學?

懶人學習方法舉例

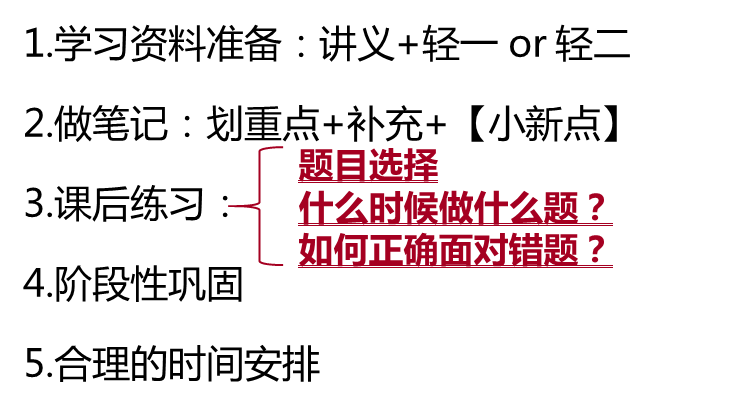

如何備戰2021年中級會計實務?

2021年課程體系

學習階段 | 班次 | 提示 |

預習階段 | 導學先修班 | 1. 純零基礎學員請先聽“導學先修班”第1、2講 2. 有基礎或考過從業、初級的學員請直接聽“分考點·精講班” |

基礎階段 | 分考點·精講班 【基礎班】 | 1. 系統講解教材知識點 2. 搭配歷年真題+經典題目進行演練 3. 本班次配有:小結總結+章節總結+跨章節總結 |

名師講作業直播 (直播) | 根據錄播課程進度,進行基礎階段習題演練及講解 | |

提升階段 | 分章節·復盤班 | 以框架形式,對整章知識點進行串連復習 |

分章節·習題班 【習題班】 | 1. 快速瀏覽章節主要考點+演練對應經典題目 2. 總結做題思路及技巧 | |

名師點撥·直播 (直播) | 劃重點 | |

沖刺階段 | 沖刺串講·核心考點班 【串講班】 | 劃重點、講難點、歸納總結核心考點 |

名師帶刷·模考班 (直播) | 考前模擬訓練,查漏補缺 |

基礎班課程“使用說明”

基礎班怎么學?

前導課:本課程的“使用說明書”

章節概況:歷年考情分析+教材變化

本小節考點精講:按順序講解知識點+對應題目演練

本節要點總結

每章知識點框架總結

本章主觀題演練

跨章節總結

基礎班課程風格

告別專業術語,全程“白話”講解、趣味舉例,讓您聽得懂!

懶人學習法保駕護航,讓您記得住!(理解+口訣+總結)

重難點反復提煉,高效課程設計,讓您用最短的時間過中級!

備考“輔助道具”

【小新點】記憶口訣+要點提煉(記憶點)+得分點+賬務處理核心思路

懶人學習方法舉例

記口訣+舉例子+記憶點+做對比

【舉例】會計信息質量要求

【舉例】應收賬款和外購存貨成本

應收賬款的入賬價值包括企業銷售商品、提供勞務等應從購貨方或接受勞務方應收的合同或協議價款(不公允的除外)、增值稅銷項稅額,以及代購貨單位墊付的包裝費、運雜費等。

【小新點】應收賬款=價+費(雜費)+稅(價外稅)

【小新點】外購存貨入賬價值=價+費(雜費)+稅(不可扣)

【例題?單選題】甲公司系增值稅一般納稅人。2×19年12月1日外購一批原材料,取得的增值稅專用發票上注明的價款為80萬元,增值稅稅額為10.4萬元,入庫前發生挑選整理費1萬元。不考慮其他因素,該批原材料的入賬價值為( )萬元。(2019年)

A.93.8

B.80

C.81

D.92.8

【答案】C

【解析】外購存貨的成本包括購買價款、相關稅費、運輸費、裝卸費、保險費以及其他可歸屬于該存貨的采購成本,即該批材料的入賬價值=買價80+入庫前的挑選整理費1=81(萬元)。

【基礎班講解】投資性房地產的轉換

成本模式 | |

(一)投轉非 | |

1. 投資性房地產轉為自用房地產(從良) | 【小新點】成本模式投——非互轉,固、無1對1結轉,存貨按賬面價值。 借:固定資產/無形資產 投資性房地產累計折舊(攤銷) 投資性房地產減值準備 貸:投資性房地產 累計折舊/累計攤銷 固定資產減值準備/無形資產減值準備 |

2. 投資性房地產轉為存貨(從良) | 借:開發產品(賬面價值) 投資性房地產累計折舊(攤銷) 投資性房地產減值準備 貸:投資性房地產 |

公允價值模式 |

(一)投轉非 |

【小新點】公允價值模式投、非互轉,從良省事點,借貸差均“公允價值變動損益”,想浪麻煩點,借差“公允價值變動損益”、貸差“其他綜合收益”。 借:固定資產/無形資產(公允價值) 貸:投資性房地產——成本 ——公允價值變動 (可借可貸) 公允價值變動損益(差額,可借可貸) |

借:開發產品(轉換日的公允價值) 貸:投資性房地產——成本 ——公允價值變動 (或借方) 公允價值變動損益(差額,可借可貸) |

成本模式 | |

(二)非轉投 | |

1. 自用房地產轉換為投資性房地產(想浪) | 【小新點】成本模式投、非互轉,固、無1對1結轉,存貨按賬面價值。 借:投資性房地產 累計折舊/累計攤銷 固定資產減值準備/無形資產減值準備 貸:固定資產/無形資產 投資性房地產累計折舊(攤銷) 投資性房地產減值準備 |

2. 存貨轉換為投資性房地產(想浪) | 借:投資性房地產(賬面價值) 存貨跌價準備 貸:開發產品 |

公允價值模式 |

(二)非轉投 |

【小新點】公允價值模式投、非互轉,從良省事點,借貸差均“公允價值變動損益”,想浪麻煩點,借差“公允價值變動損益”、貸差“其他綜合收益” 借:投資性房地產—成本(轉換日的公允價值) 累計折舊/累計攤銷 固定資產減值準備/無形資產減值準備 公允價值變動損益(借差) 貸:固定資產/無形資產 其他綜合收益(貸差) 【提示】處置時,將其他綜合收益、公允價值變動損益轉入當期損益(其他業務成本) |

借:投資性房地產—成本(轉換日的公允價值) 存貨跌價準備 公允價值變動損益(借差) 貸:開發產品 其他綜合收益(貸差) 【提示】處置時,將其他綜合收益、公允價值變動損益轉入當期損益(其他業務成本) |

【基礎班講解】長期股權投資“非同控合并+多次交易+個表”處理核心思路總結

原股權部分 | 其他(交易性金融資產、其他權益工具投資)→長投 | 變身,視同出售買長投 |

長投(權益法)→長投(成本法) | 同類互換,賬面價值 | |

新增投資部分 | 公允價值 | |

【小新點】“非同控合并+多次交易+個表”:同類“賬面價值”,非同類視同出售買長投,新增均“公允價”

千言萬語匯成一句話,拒絕死記硬背!

如何備戰2021年中級會計實務?

相關試聽 更多>

當前位置:

當前位置: 津公網安備12010202000755號

津公網安備12010202000755號