【考點】稅法的原則(★★★)

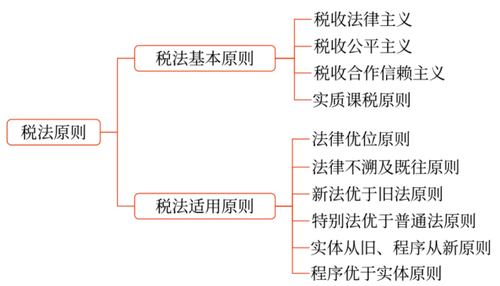

一、稅法基本原則

1.稅收法律主義

(1)稅收法律主義也稱稅收法定性原則,是指稅法主體的權利義務必須由法律加以規定稅法的各類構成要素皆必須且只能由法律予以明確規定,征納主體的權力(利)義務只以法律規定為依據,沒有法律依據,任何主體不得征稅或減免稅收。

(2)一方面,要求納稅人必須依法納稅;另一方面,課稅只能在法律的授權下進行,超越法律規定的課征是違法和無效的。

(3)稅收法律主義可以概括成課稅要素法定、課稅要素明確和依法稽征三個具體原則。

(4)2021年3月,中共中央辦公廳、國務院辦公廳印發《關于進一步深化稅收征管改革的意見》,指出:“健全稅費法律法規制度。全面落實稅收法定原則,加快推進將現行稅收暫行條例上升為法律。完善現代稅收制度,更好發揮稅收作用,促進建立現代財稅體制。推動修訂稅收征收管理法、反洗錢法、發票管理辦法等法律法規和規章。加強非稅收入管理法制化建設。”

2.稅收公平主義

(1)稅收負擔必須根據納稅人的負擔能力分配,負擔能力相等,稅負相同;負擔能力不等,稅負不同。

(2)由于稅收公平主義源于法律上的平等性原則,所以許多國家的稅法在貫徹稅收公平主義時,都特別強調“禁止不平等對待”的法理,禁止對特定納稅人給予歧視性對待,也禁止在沒有正當理由的情況下對特定納稅人給予特別優惠。

3.稅收合作信賴主義

(1)稅收合作信賴主義,也稱公眾信任原則。

(2)它在很大程度上汲取了民法“誠實信用”原則的合理思想,認為稅收征納雙方的關系就其主流來看是相互信賴、相互合作的,而不是對抗性的。

(3)納稅人應按照稅務機關的決定及時繳納稅款,稅務機關有責任向納稅人提供完整的稅收信息資料,征納雙方應建立起密切的稅收信息聯系和溝通渠道。

(4)沒有充足的依據,稅務機關不能對納稅人是否依法納稅有所懷疑,納稅人有權利要求稅務機關予以信任,納稅人也應信賴稅務機關的決定是公正和準確的。

4.實質課稅原則

(1)實質課稅原則,是指應根據納稅人的真實負擔能力決定納稅人的稅負,不能僅考核其表面上是否符合課稅要件。

(2)實質課稅原則的意義在于防止納稅人的避稅與偷稅,增強稅法適用的公正性。

【案例】納稅人借轉讓定價而減少計稅所得,若從表面來看,應按其確定的價格計稅。但是,這不能反映納稅人的真實所得,因此,稅務機關根據實質課稅原則,有權重新估定計稅價格,并據以計算應納稅額。

當前位置:

當前位置: 津公網安備12010202000755號

津公網安備12010202000755號