壞賬的記錄_2022年cma考試p1基礎(chǔ)知識(shí)點(diǎn)

你相信你行,你就活力無(wú)窮;你認(rèn)為你自已不行,就會(huì)精神萎靡。CMA是美國(guó)注冊(cè)管理會(huì)計(jì)師,今天為大家整理了CMA考試P1知識(shí)點(diǎn),今天由過去決定,我們的明天由今天決定,那就從今天起做一個(gè)努力的人。

知識(shí)點(diǎn)")

【內(nèi)容導(dǎo)航】

壞賬的記錄

【所屬章節(jié)】

第一章 外部財(cái)務(wù)報(bào)告決策

【知識(shí)點(diǎn)】

壞賬的記錄

備抵法的整體思路

(1)壞賬計(jì)提

期末企業(yè)按一定的方法計(jì)提壞賬,增加壞賬準(zhǔn)備,增加當(dāng)期費(fèi)用

企業(yè)按照當(dāng)期相關(guān)數(shù)據(jù)預(yù)估壞賬金額,將預(yù)估的壞賬和相關(guān)的銷售計(jì)入同一會(huì)計(jì)年度。

在資產(chǎn)負(fù)債表中,壞賬準(zhǔn)備科目要作為應(yīng)收賬款的抵減科目,使報(bào)表反映應(yīng)收賬款的凈額。

小貼士:

這種方式能幫助企業(yè)將當(dāng)期業(yè)務(wù)收入和同期壞賬費(fèi)用進(jìn)行配比。同時(shí)企業(yè)可以按照每一個(gè)客戶的銷售情況預(yù)估壞賬準(zhǔn)備,也可以計(jì)算每一個(gè)客戶的應(yīng)收賬款凈額。

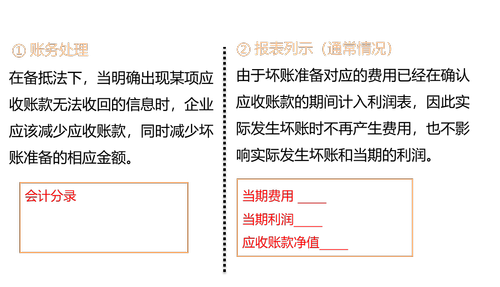

(2)壞賬發(fā)生(注銷)

實(shí)際壞賬發(fā)生時(shí),減少壞賬準(zhǔn)備,減少應(yīng)收賬款

小貼士:

由于資產(chǎn)負(fù)債表中的應(yīng)收賬款以凈額列示,當(dāng)應(yīng)收賬款余額和壞賬準(zhǔn)備兩個(gè)賬戶金額同時(shí)減少時(shí),應(yīng)收賬款在資產(chǎn)負(fù)債表中列示的凈額不受影響。

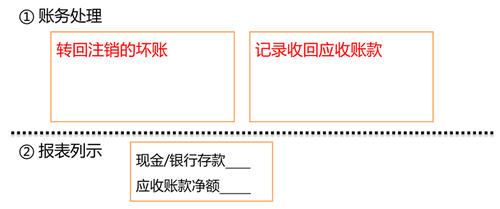

(3)已注銷壞賬后期收回

轉(zhuǎn)回之前注銷的壞賬準(zhǔn)備,重新記錄應(yīng)收賬款和現(xiàn)金的變化

當(dāng)之前已經(jīng)注銷的應(yīng)收賬款被收回時(shí),企業(yè)需要轉(zhuǎn)回之前注銷的壞賬,同時(shí)記錄應(yīng)收賬款的減少和現(xiàn)金的增加。

備抵法下壞賬準(zhǔn)備計(jì)量方式

備抵法下,每期壞賬的計(jì)提有兩種方式

·按照資產(chǎn)負(fù)債表應(yīng)收賬款的余額預(yù)估壞賬準(zhǔn)備期末余額

·應(yīng)收賬款余額百分比法

·應(yīng)收賬款賬齡分析法

·按照利潤(rùn)表中本期銷售額預(yù)估本期壞賬費(fèi)用

·銷售百分比法

·賒銷凈額百分比法

注:以上內(nèi)容來(lái)自東奧Jenny老師基礎(chǔ)班講義

以上就是整理好的CMA考試基礎(chǔ)知識(shí)點(diǎn),敢不敢,跟今天來(lái)個(gè)約定:從今天起,做快樂的自己,你簡(jiǎn)單,世界就是童話;做勇敢的自己,持續(xù)朝著陽(yáng)光走,影子就會(huì)躲在后面;做懂愛的自己,愛每一個(gè)平淡又溫情的日子;做進(jìn)取的自己,始終走在追逐夢(mèng)想的路上。

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)