2022年初級會計經濟法基礎考點:會計工作的社會監督(8.2上午場)

來源:東奧會計在線責編:張夢2022-08-04 15:57:24

2022年初級會計考試正在進行中,8月2日上午場《經濟法基礎》考試中涉及到了哪些考點?根據參加了8月2日上午場的考生回憶,為大家整理了《經濟法基礎》的考點內容,以供大家學習和參考。這里更有2022年初級會計考題考點匯總,點擊下方圖片鏈接即可獲取 ↓ ↓ ↓ ↓

")

點擊圖片獲取考題考點匯總

會計工作的社會監督

1.會計工作社會監督的類型

(1)會計工作的社會監督主要是指由注冊會計師及其所在的會計師事務所等中介機構接受委托,依法對單位的經濟活動進行審計,出具審計報告,發表審計意見的一種監督制度。

(2)任何單位和個人對違反《會計法》和國家統一的會計制度規定的行為,有權檢舉,這也屬于會計工作社會監督的范疇。

2.審計報告

(1)審計報告,是指注冊會計師根據審計準則的規定,在執行審計工作的基礎上,對被審計單位財務報表發表審計意見的書面文件。

(2)真實性

①法律、行政法規規定須經注冊會計師進行審計的單位,應當向受委托的會計師事務所如實提供會計憑證、會計賬簿、財務會計報告和其他會計資料以及有關情況。

②任何單位或者個人不得以任何方式要求或者示意注冊會計師及其所在的會計師事務所出具不實或者不當的審計報告。

(3)審計報告的構成要素(2022年調整)

①標題、收件人;

②審計意見、形成審計意見的基礎;

③管理層對財務報表的責任、注冊會計師對財務報表審計的責任;

④按照相關法律法規的要求報告的事項(如適用);

⑤注冊會計師的簽名和蓋章,會計師事務所的名稱、地址和蓋章;

⑥報告日期。

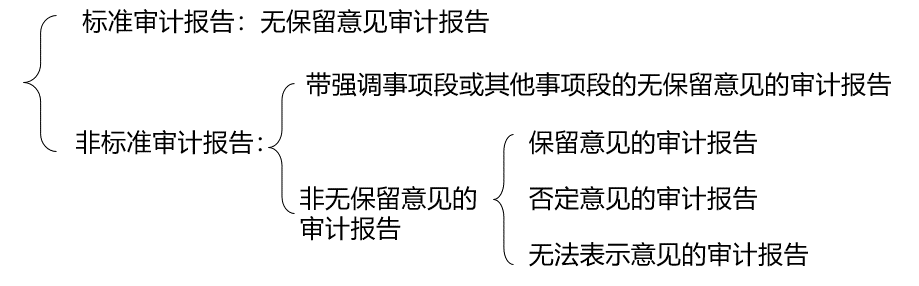

(4)審計報告意見類型

說明:本文為東奧會計在線原創文章,以上《經濟法基礎》專業知識內容摘自東奧黃潔洵老師新教材基礎班講義,僅供考生學習使用,禁止任何形式的轉載。

相關文章

津公網安備12010202000755號

津公網安備12010202000755號