概念及合營安排的認定——2025年《中級會計實務》強化階段知識點

你始終欠自己一個努力的模樣,總有人成功,為什么不是你,你都沒受苦,憑什么光要照到你身上。2025年中級會計考試強化提升階段已經開始,人們嘲笑的不是你的夢想,而是你的實力。

2025中級課程 ‖ 1V1私教 ‖ 2025輔導書 ‖ 中級歷年試題

2025中級課程 ‖ 1V1私教 ‖ 2025輔導書 ‖ 中級歷年試題

【第六章 長期股權投資和合營安排】

概念及合營安排的認定

【知識點】

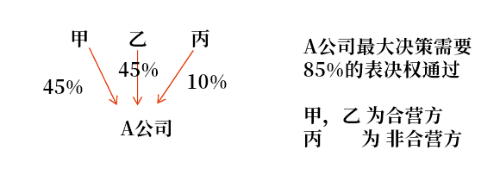

一、合營安排

合營安排,是指一項由兩個或兩個以上的參與方共同控制的安排。合營安排的主要特征包括:

共同控制是指按照相關約定對某項安排所共有的控制,并且該安排的相關活動必須經過分享控制權的參與方一致同意后才能決策。

在判斷是否具有共同控制時,首先判斷是否所有參與方或參與方組合集體控制該安排,其次再判斷該安排相關活動的決策是否必須經過這些參與方一致同意。

三、合營安排中的不同參與方

只要兩個或兩個以上的參與方對該安排實施共同控制,一項安排就可以被認定為合營安排,并不要求所有參與方都對該安排享有共同控制。

對合營安排享有共同控制的參與方(分享控制權的參與方)被稱為“合營方”;

對合營安排不享有共同控制的參與方被稱為“非合營方”。

四、合營安排的分類

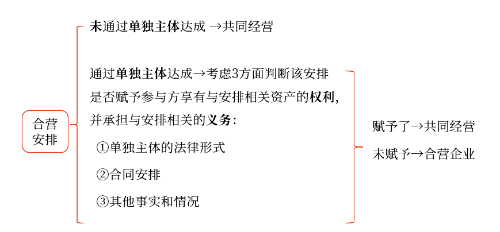

1.合營安排分為共同經營和合營企業。

共同經營,是指合營方享有該安排相關資產且承擔該安排相關負債的合營安排。

合營企業,是指合營方僅對該安排的凈資產享有權利的合營安排。

2.在實務中,主體可以從合營安排是否通過單獨主體達成為起點,判斷一項合營安排是共同經營還是合營企業。

提示

單獨主體,是指具有單獨可辨認的財務架構的主體,包括單獨的法人主體和不具備法人主體資格但法律所認可的主體。

3.重新評估。

企業對合營安排是否擁有共同控制權,以及評估該合營安排是共同經營還是合營企業,這需要企業予以判斷并持續評估。

由于相關事實和情況發生變化,合營安排的分類可能發生變化,可能由合營企業轉變為共同經營,或者由共同經營轉變為合營企業。

以上就是為大家整理的關于概念及合營安排的認定相關內容。考生們要合理安排時間,充分利用強化提升階段的學習時間,積極備考,希望大家都能取得中級會計師資格證!

注:以上內容選自肖磊榮老師2025年《中級會計實務》輕1·基礎細講班講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號