¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ >> ├¹Ä¤ųĖī¦(d©Żo) >> š²╬─

2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćų«ĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĮ╠▓─ūā╗»

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ(xi©¦)─Ļ╚AĪ▒]¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQŅlĄ└╠ß╣®Ż║2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćų«ĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĮ╠▓─ūā╗»ĪŻ

ĪĪĪĪ░ķļSų°2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćł¾(b©żo)├¹╣żū„Ą─Ēś└¹ĮY(ji©”)╩°Ż¼ą┬ę╗▌åéõ┐╝┤¾æ(zh©żn)ęč└Łķ_(k©Īi)ą“─╗Ż¼¼F(xi©żn)ļAČ╬2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĮ╠▓─ęč╔Ž╩ą¤ßõNŻ©³c(di©Żn)ō¶┘Å(g©░u)┘I>>Ż®Ż¼×ķÄ═ų·┐╝╔·Ė▀ą¦┬╩éõ┐╝Ż¼¢|ŖW├¹Ä¤╠žį┌─├ĄĮą┬Į╠▓─Ą┌ę╗Ģr(sh©¬)ķg×ķīW(xu©”)åTéāš¹└Ē│÷2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĮ╠▓─ā╚(n©©i)╚▌ūā╗»ī”(du©¼)▒╚Ż¼ęįŽ┬╩Ū2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćų«ĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĮ╠▓─ūā╗»Ą─įö╝Ü(x©¼)ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ╠ß╩ŠŻ║ęįŽ┬2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćĮ╠▓─ūā╗»ī”(du©¼)▒╚Ī¬Ī¬ųą╝ē(j©¬)žö(c©ói)äš(w©┤)╣▄└ĒŲ¬×ķ¢|ŖW╣┘ĘĮ¬Ü(d©▓)╝ę░l(f©Ī)▓╝Ż¼░µÖÓ(qu©ón)Üw¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ╦∙ėąŻ¼▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻĪ

ĪĪĪĪ>>2015ĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĮ╠▓─ūā╗»<<ĪĪĪĪĪĪĪĪ>>2015ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘĮ╠▓─ūā╗»<<

ĪĪĪĪ2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćų«ĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĮ╠▓─ūā╗»

|

š┬╣Ø(ji©”) |

2014─ĻĮ╠▓─ |

2015─ĻĮ╠▓─ | ||

|

╬╗ų├ |

ā╚(n©©i)╚▌ |

ā╚(n©©i)╚▌ |

╬╗ų├ | |

|

Ą┌ę╗š┬ |

Ą┌2Ēō(y©©)Ą╣öĄ(sh©┤)Ą┌10ąą |

Ī░╣½╦ŠŻ©╗“ĘQ╣½╦ŠųŲŲ¾śI(y©©)Ż®╩ŪųĖė╔ā╔éĆ(g©©)ęį╔Ž═Č┘Y╚╦Ż©ūį╚╗╚╦╗“Ę©╚╦Ż®ę└Ę©│÷┘YĮMĮ©Ż¼ėą¬Ü(d©▓)┴óĘ©╚╦žö(c©ói)«a(ch©Żn)Ż¼ūįų„Įø(j©®ng)ĀI(y©¬ng)Ż¼ūįžō(f©┤)ė»╠ØĄ─Ę©╚╦Ų¾śI(y©©)Ī▒ |

Ī░╣½╦ŠŻ©╗“ĘQ╣½╦ŠųŲŲ¾śI(y©©)Ż®╩ŪųĖė╔═Č┘Y╚╦Ż©ūį╚╗╚╦╗“Ę©╚╦Ż®ę└Ę©│÷┘YĮMĮ©Ż¼ėą¬Ü(d©▓)┴óĘ©╚╦žö(c©ói)«a(ch©Żn)Ż¼ūįų„Įø(j©®ng)ĀI(y©¬ng)Ż¼ūįžō(f©┤)ė»╠ØĄ─Ę©╚╦Ų¾śI(y©©)Ī▒ |

Ą┌2Ēō(y©©)Ą╣öĄ(sh©┤)Ą┌10ąą |

|

Ą┌Č■š┬ |

Ą┌26Ēō(y©©)Ą╣öĄ(sh©┤)Ą┌4ąą |

Ī░ėŗ(j©¼)└¹ĘĮ╩ĮĪ▒ |

Ī░ėŗ(j©¼)ŽóĘĮ╩ĮĪ▒ |

26Ēō(y©©)Ą╣öĄ(sh©┤)Ą┌4ąą |

|

Ą┌30Ēō(y©©)16ąą |

Ī░Ųš═©─ĻĮ¼F(xi©żn)ųĄ╩ŪųĖīóį┌ę╗Č©Ģr(sh©¬)Ų┌ā╚(n©©i)░┤ŽÓ═¼Ģr(sh©¬)ķgķgĖ¶į┌├┐Ų┌Ų┌─®╩š╚ļ╗“ų¦ĖČĄ─ŽÓĄ╚ĮŅ~š█╦ŃĄĮĄ┌ę╗Ų┌│§Ą─¼F(xi©żn)ųĄų«║═Ī▒ |

Ī░Ųš═©─ĻĮ¼F(xi©żn)ųĄ╩ŪųĖīóį┌ę╗Č©Ģr(sh©¬)Ų┌ā╚(n©©i)░┤ŽÓ═¼Ģr(sh©¬)ķgķgĖ¶į┌├┐Ų┌Ų┌─®╩šĖČĄ─ŽÓĄ╚ĮŅ~š█╦ŃĄĮĄ┌ę╗Ų┌│§Ą─¼F(xi©żn)ųĄų«║═Ī▒ |

Ą┌30Ēō(y©©)16ąą | |

|

Ą┌31Ēō(y©©)14ąą |

Ī░▀fčė─ĻĮ¼F(xi©żn)ųĄ╩ŪųĖķgĖ¶ę╗Č©Ģr(sh©¬)Ų┌║¾├┐Ų┌Ų┌─®╗“Ų┌│§╩š╚ļ╗“ĖČ│÷Ą─ŽĄ┴ąĄ╚Ņ~┐ŅĒŚ(xi©żng)Ż¼░┤ššÅ═(f©┤)└¹ėŗ(j©¼)ŽóĘĮ╩Įš█╦ŃĄ─¼F(xi©żn)Ģr(sh©¬)ār(ji©ż)ųĄĪ▒ |

Ī░▀fčė─ĻĮ¼F(xi©żn)ųĄ╩ŪųĖķgĖ¶ę╗Č©Ģr(sh©¬)Ų┌║¾├┐Ų┌Ų┌─®╗“Ų┌│§╩šĖČĄ─ŽĄ┴ąĄ╚Ņ~┐ŅĒŚ(xi©żng)Ż¼░┤ššÅ═(f©┤)└¹ėŗ(j©¼)ŽóĘĮ╩Įš█╦ŃĄ─¼F(xi©żn)Ģr(sh©¬)ār(ji©ż)ųĄĪ▒ |

Ą┌31Ēō(y©©)14ąą | |

|

Ą┌32Ēō(y©©)ūŅ║¾ę╗ąą |

Ī░3.─Ļāöé∙╗∙ĮĄ─ėŗ(j©¼)╦ŃĪ▒ |

Ī░3.─Ļāöé∙╗∙ĮĪ▒ |

Ą┌32Ēō(y©©)ūŅ║¾ę╗ąą | |

|

Ą┌33Ēō(y©©)Ą┌13ąą |

PA=250Ī┴{[Ż©P/AŻ¼10%Ż¼13Ż®+1Ż®]- Ż©P/AŻ¼10%Ż¼3Ż®+1} |

PA=250Ī┴{[Ż©P/AŻ¼10%Ż¼13Ż®+1Ż®]- [P/AŻ¼10%Ż¼3Ż®+1]} |

| |

|

Ą┌33Ēō(y©©)16ąą |

Ī░4.─Ļ┘Y▒Š╗ž╩šŅ~Ą─ėŗ(j©¼)╦ŃĪ▒ |

Ī░4.─Ļ┘Y▒Š╗ž╩šŅ~Ī▒ |

Ą┌33Ēō(y©©)16ąą | |

|

Ą┌╦─š┬

|

96Ēō(y©©) |

Ī░į┌╬ęć°(gu©«)Ż¼Ė∙ō■(j©┤)ĪČ╣½╦ŠĘ©ĪĘĄ─ęÄ(gu©®)Č©Ż¼╣╔Ę▌ėąŽ▐╣½╦ŠĪóć°(gu©«)ėą¬Ü(d©▓)┘Y╣½╦Š║═ā╔éĆ(g©©)ęį╔ŽĄ─ć°(gu©«)ėą╣½╦Š╗“š▀ā╔éĆ(g©©)ęį╔ŽĄ─ć°(gu©«)ėą═Č┘Yų„¾w═Č┘YįO(sh©©)┴óĄ─ėąŽ▐ž¤(z©”)╚╬╣½╦ŠŻ¼Š▀ėą░l(f©Ī)ąąé∙╚»Ą─┘YĖ±Ī▒ |

Ī░į┌╬ęć°(gu©«)Ż¼Ė∙ō■(j©┤)ĪČ╣½╦ŠĘ©ĪĘĄ─ęÄ(gu©®)Č©Ż¼╣╔Ę▌ėąŽ▐╣½╦Š║═ėąŽ▐ž¤(z©”)╚╬╣½╦ŠŻ¼Š▀ėą░l(f©Ī)ąąé∙╚»Ą─┘YĖ±Ī▒ |

96Ēō(y©©)Ą┌4ąą |

|

105Ēō(y©©) |

|

äh│²Ī░╬ęć°(gu©«)ĪČ╣½╦ŠĘ©ĪĘęÄ(gu©®)Č©Ż¼╣½╦Š╚½¾w╣╔¢|╗“š▀░l(f©Ī)Ų╚╦Ą─žøÄ┼│÷┘YĮŅ~▓╗Ą├Ą═ė┌╣½╦Šūóāį(c©©)┘Y▒ŠĄ─30%Ī▒ |

105Ēō(y©©) | |

|

109Ēō(y©©)Ą┌6Č╬ |

|

äh│²Ī░ęį░l(f©Ī)ŲįO(sh©©)┴óĘĮ╩ĮįO(sh©©)┴ó╣╔Ę▌ėąŽ▐╣½╦ŠĄ─Ż¼╣½╦Š╚½¾w░l(f©Ī)Ų╚╦Ą─╩ū┤╬│÷┘YŅ~▓╗Ą├Ą═ė┌ūóāį(c©©)┘Y▒ŠĄ─20%Ż¼ŲõėÓ▓┐Ęųė╔░l(f©Ī)Ų╚╦ūį╣½╦Š│╔┴óų«╚šŲ2─Ļā╚(n©©i)└UūŃŻ©═Č┘Y╣½╦Š┐╔ęįį┌5─Ļā╚(n©©i)└UūŃŻ®Ī▒ |

109Ēō(y©©) | |

|

115Ēō(y©©) |

Ī░┴¶┤µ╩šęµĄ─ūŅ┤¾öĄ(sh©┤)Ņ~╩ŪŲ¾śI(y©©)«ö(d©Īng)Ų┌Ą─ā¶└¹ØÖ(r©┤n)║═ęįŪ░─ĻČ╚╬┤Ęų┼õ└¹ØÖ(r©┤n)ų«║═Ż¼▓╗╚ń═Ō▓┐╗I┘Yę╗┤╬ąį┐╔ęį╗I┘Y┤¾┴┐┘YĮĪ▒ |

Ī░«ö(d©Īng)Ų┌┴¶┤µ╩šęµĄ─ūŅ┤¾öĄ(sh©┤)Ņ~╩ŪŲ¾śI(y©©)«ö(d©Īng)Ų┌Ą─ā¶└¹ØÖ(r©┤n)Ż¼▓╗╚ń═Ō▓┐╗I┘Yę╗┤╬ąį┐╔ęį╗I┘Y┤¾┴┐┘YĮĪ▒ |

115Ēō(y©©) | |

|

116Ēō(y©©) |

Ī░2.╚▌ęūĘų╔ó╣½╦Š┐žųŲÖÓ(qu©ón) |

Ī░2.┐žųŲÖÓ(qu©ón)ūāĖ³┐╔─▄ė░ĒæŲ¾śI(y©©)ķL(zh©Żng)Ų┌ĘĆ(w©¦n)Č©░l(f©Ī)š╣ |

116Ēō(y©©) | |

|

Ą┌╬Õš┬ |

120Ēō(y©©)Ą┌18ąą |

Ī░Ų¾śI(y©©)╝┤Ģr(sh©¬)▀Ć▒ŠĖČŽóŪÕāöé∙äš(w©┤)Ż¼ę▓─▄▒▄├Ō╬┤üĒ(l©ói)ķL(zh©Żng)Ų┌Ą─╣╔ÖÓ(qu©ón)┘Y▒Š│╔▒Šžō(f©┤)ō·(d©Īn)Ī▒ |

Ī░Ų¾śI(y©©)╝░Ģr(sh©¬)ĖČŽóŪÕāöé∙äš(w©┤)Ż¼ę▓─▄▒▄├Ō╬┤üĒ(l©ói)ķL(zh©Żng)Ų┌Ą─╣╔ÖÓ(qu©ón)┘Y▒Š│╔▒Šžō(f©┤)ō·(d©Īn)Ī▒ |

120Ēō(y©©)Ą┌18ąą |

|

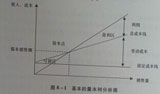

121Ēō(y©©)└²5-1 |

Ī░Ą┌╚²Ż¼×ķīŹ(sh©¬)¼F(xi©żn)Ą┌Č■┤╬╚┌┘YŻ¼▒žĒÜ┤┘╩╣ÖÓ(qu©ón)ūC│ųėą╚╦ąąÖÓ(qu©ón)Ż¼×ķ┤╦╣╔ār(ji©ż)æ¬(y©®ng)«ö(d©Īng)▀_(d©ó)ĄĮĄ─╦«ŲĮ×ķŻ║ |

Ī░Ą┌╚²Ż¼×ķīŹ(sh©¬)¼F(xi©żn)Ą┌Č■┤╬╚┌┘YŻ¼▒žĒÜ┤┘╩╣ÖÓ(qu©ón)ūC│ųėą╚╦ąąÖÓ(qu©ón)Ż¼×ķ┤╦╣╔ār(ji©ż)æ¬(y©®ng)«ö(d©Īng)▀_(d©ó)ĄĮĄ─╦«ŲĮ×ķ12į¬ĪŻ |

121Ēō(y©©)└²5-1 | |

|

Ą┌┴∙š┬ |

158Ēō(y©©)Ą┌5ąą |

Ī░┐╔ęįęĢ×ķ¤o(w©▓)’L(f©źng)ļU(xi©Żn)ūŅĄ═ł¾(b©żo)│Ļ┬╩ę¬Ū¾Ī▒ |

Ī░┐╔ęįęĢ×ķę╗░ŃūŅĄ═ł¾(b©żo)│Ļ┬╩ę¬Ū¾Ī▒ |

158Ēō(y©©)Ą┌5ąą |

|

172Ēō(y©©)Ą┌Č■ąą |

Ī░5155.14Ż©╚f(w©żn)į¬Ż®Ī▒ |

Ī░5226.71Ż©╚f(w©żn)į¬Ż®Ī▒ |

172Ēō(y©©)Ą┌Č■ąą | |

|

184Ēō(y©©)Ą┌╚²ąą |

Ī░N▒Ē╩Šé∙╚»Ų┌Ž▐Ī▒ |

Ī░N▒Ē╩Šé∙╚»│ųėąŲ┌Ž▐Ī▒ |

184Ēō(y©©)Ą┌╚²ąą | |

|

Ą┌Ų▀š┬ |

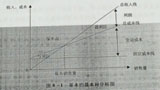

196Ēō(y©©)łD7-2 |

Ī░łD7-2 │╔▒Š─Ż╩ĮĘų╬÷Ī▒ |

Ī░łD7-2 │╔▒Š─Żą═Ą─¼F(xi©żn)Į│╔▒ŠĪ▒ |

196Ēō(y©©)łD7-2 |

|

198Ēō(y©©)Ą─łD7-3 |

Ī░łD7-3¼F(xi©żn)ĮĄ─│╔▒Šśŗ(g©░u)│╔Ī▒ |

Ī░łD7-3┤µžø─Żą═Ą─¼F(xi©żn)Į│╔▒ŠĪ▒ |

198Ēō(y©©)Ą─łD7-3 | |

|

218Ēō(y©©) |

Ī░╠ßĖ▀┴╦Ų¾śI(y©©)Ą─é∙äš(w©┤)ŪÕāö─▄┴”║═ė»└¹─▄┴”Ī▒ |

Ī░╠ßĖ▀┴╦Ų¾śI(y©©)Ą─é∙äš(w©┤)ŪÕāö─▄┴”Ī▒ |

218Ēō(y©©)Ą┌17ąą | |

|

224Ēō(y©©)Ą┌1ąą |

1824.28Ż©į¬/╝■Ż® |

1824.28Ż©į¬Ż® |

224Ēō(y©©)Ą┌1ąą | |

|

Ą┌░╦š┬ |

246Ēō(y©©)łD8-1 |

|

|

246Ēō(y©©)łD8-1 |

|

248Ēō(y©©)└²8-4Ą┌3ąą |

░▓╚½▀ģļHŅ~=īŹ(sh©¬)ļHõN╩█┴┐Ņ~-▒Ż▒ŠõN╩█Ņ~ |

░▓╚½▀ģļHŅ~=īŹ(sh©¬)ļHõN╩█Ņ~-▒Ż▒ŠõN╩█Ņ~ |

248Ēō(y©©)└²8-4Ą┌3ąą | |

|

Ą┌Š┼Īó╩«š┬¤o(w©▓)ūā╗»ĪŻ | ||||

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćĮ╠▓─ūā╗»ī”(du©¼)▒╚ģR┐é

ĪĪĪĪ├¹Ä¤ęĢŅlųĖī¦(d©Żo)Ż║2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘųž³c(di©Żn)┐╝³c(di©Żn)įöĮŌ

ĪĪĪĪ¢|ŖW2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ¤o(w©▓)╝ł╗»─ŻöMŽĄĮy(t©»ng)├Ō┘M(f©©i)¾w“×(y©żn)

ĪĪĪĪ2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQŠW(w©Żng)šnšą╔· ŠW(w©Żng)šn+├µ╩┌ų·īW(xu©”)åT▌p╦╔▀^(gu©░)ĻP(gu©Īn)![]()

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ(xi©¦)─Ļ╚A

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćĮ╠▓─ūā╗»ī”(du©¼)▒╚ģR┐é

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćų«ĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĮ╠▓─ūā╗»

-

2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĮ╠▓─ūā╗»╣┘ĪŁ

2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘĮ╠▓─ūā╗»╣┘ĘĮ░µ

2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĮ╠▓─ūā╗»╣┘ĘĮ░µ

ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćšn│╠──éĆ(g©©)ŠW(w©Żng)šŠųvĄ─║├

éõ┐╝2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įć▌oī¦(d©Żo)Ģ°(sh©▒)į§├┤▀xō±

- ĪŠ┤ę╔Š½╚AģR┐éĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ10į┬Ė³ą┬

- ĪŠų¬ūR(sh©¬)³c(di©Żn)Å═(f©┤)┴Ģ(x©¬)Ī┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĄ┌Č■▌å25╚šĖ³ą┬

- 2012ĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌╩«╬Õš┬┴Ģ(x©¬)Ņ}ģR┐é

- 2012─Ļ┬ÜĘQĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌8š┬┴Ģ(x©¬)Ņ}ģR┐é

- ĪŠų▄─®┴Ģ(x©¬)Ņ}Š½╚AĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQų¬ūR(sh©¬)³c(di©Żn)ŠÜ┴Ģ(x©¬)ģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)