¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■ėŗį┌ŠĆųą╝ēĢ■ėŗ┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2016─ĻĪČžöäš╣▄└ĒĪĘ┤ę╔Š½▀xŻ║Ę┼Śēš█┐█Ą─ą┼ė├│╔▒ŠĪŻ

ĪĪĪĪĪŠįŁŅ}Ī┐ėŗ╦ŃĘų╬÷Ņ}

ĪĪĪĪ▒¹╣½╦Š╩Ūę╗╝ęŲ¹▄ć┼õ╝■ųŲįņŲ¾śIŻ¼Į³Ų┌Ą─╩█┴┐čĖ╦┘į÷╝ėĪŻ×ķØMūŃ╔·«a║═õN╩█Ą─ąĶŪ¾Ż¼▒¹╣½╦ŠąĶę¬╗I╝»┘YĮ495000į¬ė├ė┌į÷╝ė┤µžøŻ¼š╝ė├Ų┌Ž▐×ķ30╠ņĪŻ¼Fėą╚²éĆ┐╔ØMūŃ┘YĮąĶŪ¾Ą─╗I┘YĘĮ░ĖŻ║

ĪĪĪĪĘĮ░Ė1Ż║└¹ė├╣®æ¬╔╠╠ß╣®Ą─╔╠śIą┼ė├Ż¼▀xō±Ę┼Śē¼FĮš█┐█Ż¼ą┼ė├Śl╝■×ķĪ░2/10Ż¼N/40Ī▒ĪŻ

ĪĪĪĪĘĮ░Ė2Ż║Ž“Ńyąą┘J┐ŅŻ¼ĮĶ┐ŅŲ┌Ž▐×ķ30╠ņŻ¼─Ļ└¹┬╩×ķ8%ĪŻŃyąąę¬Ū¾Ą─čaāöąįĮŅ~×ķĮĶ┐ŅŅ~Ą─20%ĪŻ

ĪĪĪĪĘĮ░Ė3Ż║ęį┘N¼FĘ©Ž“ŃyąąĮĶ┐ŅŻ¼ĮĶ┐ŅŲ┌Ž▐×ķ30╠ņŻ¼į┬└¹┬╩×ķ1%ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪŻ©1Ż®╚ń╣¹▒¹╣½╦Š▀xō±ĘĮ░Ė1Ż¼ėŗ╦ŃŲõĘ┼Śē¼FĮš█┐█Ą─ÖCĢ■│╔▒ŠĪŻ

ĪĪĪĪŻ©2Ż®╚ń╣¹▒¹╣½╦Š▀xō±ĘĮ░Ė2Ż¼×ķ½@Ą├495000į¬Ą─īŹļHė├┐ŅŅ~Ż¼ėŗ╦Ńįō╣½╦Šæ¬ĮĶ┐Ņ┐éŅ~║═įō╣PĮĶ┐ŅĄ─īŹļH─Ļ└¹┬╩ĪŻ

ĪĪĪĪŻ©3Ż®╚ń╣¹▒¹╣½╦Š▀xō±ĘĮ░Ė3Ż¼×ķ½@Ą├495000į¬Ą─īŹļHė├┐ŅŅ~Ż¼ėŗ╦Ńįō╣½╦Šæ¬ĮĶ┐Ņ┐éŅ~║═įō╣PĮĶ┐ŅĄ─īŹļH─Ļ└¹┬╩ĪŻ

ĪĪĪĪŻ©4Ż®Ė∙ō■ęį╔ŽĖ„ĘĮ░ĖĄ─ėŗ╦ŃĮY╣¹Ż¼×ķ▒¹╣½╦Š▀xō±ūŅā×╗I┘YĘĮ░ĖĪŻŻ©2013─ĻŻ®

ĪĪĪĪš²┤_┤░ĖŻ║

ĪĪĪĪ

ĪĪĪĪŻ©1Ż®Ę┼Śē¼FĮš█┐█Ą─│╔▒Š=2%/Ż©1-2%Ż®Ī┴360/Ż©40-10Ż®=24.49%

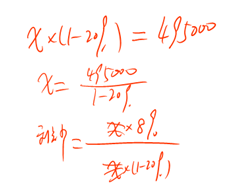

ĪĪĪĪŻ©2Ż®æ¬ĮĶ┐Ņ┐éŅ~495000/Ż©1-20%Ż®=618750Ż©į¬Ż®

ĪĪĪĪĮĶ┐ŅĄ─īŹļH─Ļ└¹┬╩=8%/Ż©1-20%Ż®=10%

ĪĪĪĪŻ©3Ż®æ¬ĮĶ┐Ņ┐éŅ~=495000/Ż©1-1%Ż®=500000Ż©į¬Ż®

ĪĪĪĪĮĶ┐ŅĄ─īŹļHį┬└¹┬╩=1%/Ż©1-1%Ż®=1.01%

ĪĪĪĪĮĶ┐ŅĄ─īŹļH─Ļ└¹┬╩=1.01%Ī┴12=12.12%

ĪĪĪĪŻ©4Ż®ĘĮ░Ė2Ą─│╔▒ŠūŅąĪŻ¼æ¬įō▀xō±ĘĮ░Ė2ĪŻ

ĪĪĪĪų¬ūR³cŻ║╔╠śIą┼ė├

ĪĪĪĪĪŠīWåT╠ßå¢Ī┐

ĪĪĪĪ└ŽÄ¤─·║├Ż║▒ŠŅ}ųąŻ¼ėŗ╦Ń│÷Ą─ĘĮ░Ėę╗Ą─Ę┼Śēą┼ė├š█┐█╩Ū24.49%Ż¼┤¾ė┌ĘĮ░ĖČ■║═╚²Ą─Č╠Ų┌ĮĶ┐Ņ└¹┬╩Ż¼×ķ╩▓├┤▓╗▀xĘĮ░Ėę╗─žŻ┐

ĪĪĪĪĪŠ¢|ŖW└ŽÄ¤╗ž┤Ī┐

ĪĪĪĪūŠ┤Ą─īWåTŻ¼─·║├Ż║

ĪĪĪĪ▀@└’╬ęéā╩Ū▀@śė└ĒĮŌĄ─Ż¼╚ń╣¹Ę┼Śē¼FĮš█┐█Ż¼─Ū├┤ŲõīŹŠ═╩ŪŽÓ«öė┌Ž“õN╩█ĘĮŲ¾śIĮĶ┐Ņ╩╣ė├Ż¼Č°Ę┼Śēą┼ė├š█┐█Ą─│╔▒ŠŠ═╩Ū×ķĮĶ┐ŅĄ─┘Y▒Š│╔▒ŠŻ¼Č°ŃyąąĮĶ┐ŅĄ─│╔▒Š×ķ10%╗“12.12%Ż¼─Ū├┤ę▓Š═╩Ūšf╬ęéāæ¬įōŽ“ŃyąąĮĶ┐ŅŻ¼▓╗Ž“Ų¾śIĮĶ┐ŅĄ─Ż¼╦∙ęį▓╗Ę┼Śē¼FĮš█┐█Ż¼─Ū├┤ę▓Š═╩ŪšfŽĒ╩▄¼FĮš█┐█Ą─ĪŻ

ĪĪĪĪŽŻ═¹┐╔ęįÄ═ų·ĄĮ─·Ż¼╚ńėąŲõ╦³å¢Ņ}ÜgėŁ└^└mĮ╗┴„~~

ĪĪĪĪūŻ─·īW┴Ģėõ┐ņŻĪ

ĪĪĪĪĖ³ČÓųą╝ēĢ■ėŗ┬ÜĘQę╔ļyå¢Ņ}Ż¼¢|ŖWå¢┤ŅlĄ└Ä═─·ĮŌ┤ŻĪ

ĪĪĪĪŽÓĻP¤ß╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2016─ĻĪČžöäš╣▄└ĒĪĘ┤ę╔Š½▀xŻ║ČÉ║¾═Č┘Yā¶Ņ~

- Ž┬ę╗éĆ╬─š┬Ż║ 2016─ĻĪČžöäš╣▄└ĒĪĘ┤ę╔Š½▀xŻ║æ¬╩š┘~┐ŅĄ─ėŗ╦Ń

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢