¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ē┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ2014─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ž¤╚╬│╔▒Š╣▄└ĒŻ©1Ż®

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]▒ŠŲ¬×ķ2014ųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćų«ĪČžöäš╣▄└ĒĪĘĄ┌░╦š┬Ī░│╔▒Š╣▄└ĒĪ▒Ą┌╦─╣ØĖ▀Ņl┐╝³cŠ½ųvŻ║ū„śI│╔▒Š┼cž¤╚╬│╔▒ŠŻ¼▒Š╣Øā╚╚▌ų„ę¬ĮķĮBž¤╚╬│╔▒Š╣▄└ĒĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR³cĻPŽĄŻ║žöäš╣▄└Ē >> Ą┌░╦š┬ │╔▒Š╣▄└Ē >> Ą┌╦─╣Ø ū„śI│╔▒Š┼cž¤╚╬│╔▒Š >> ž¤╚╬│╔▒Š╣▄└Ē

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪ2010─ĻĪó2012─ĻĪó2013─Ļå╬▀xŻ¼2011─ĻČÓ▀xŻ¼2019─ĻĪó2013─Ļėŗ╦ŃŻ¼2010─Ļ┼ąöÓ

ĪĪĪĪĪŠ▒Š╣Ø─┐õøĪ┐

ĪĪĪĪ1.ž¤╚╬│╔▒Š╣▄└ĒĄ─║¼┴x

ĪĪĪĪ2.ž¤╚╬ųąą─╝░Ųõ┐╝║╦

ĪĪĪĪ3.ā╚▓┐▐DęŲārĖ±Ą─ųŲČ©

ĪĪĪĪĪŠĖ▀Ņl┐╝³cĪ┐Ż║ž¤╚╬│╔▒Š╣▄└Ē

ĪĪĪĪŻ©ę╗Ż®ž¤╚╬│╔▒Š╣▄└ĒĄ─║¼┴x

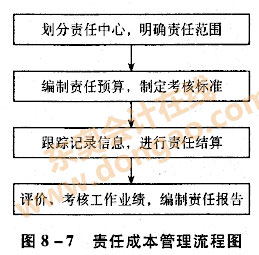

ĪĪĪĪž¤╚╬│╔▒Š╣▄└ĒŻ¼╩ŪųĖīóŲ¾śIā╚▓┐äØĘų│╔▓╗═¼Ą─ž¤╚╬ųąą─Ż¼├„┤_ž¤╚╬│╔▒ŠŻ¼▓óĖ∙ō■Ė„ž¤╚╬ųąą─Ą─ÖÓĪóž¤Īó└¹ĻPŽĄŻ¼üĒ┐╝║╦Ųõ╣żū„śI┐āĄ─ę╗ĘN│╔▒Š╣▄└Ē─Ż╩ĮĪŻŲõųąŻ¼ž¤╚╬ųąą─ę▓Įąž¤╚╬å╬╬╗Ż¼╩ŪųĖŲ¾śIā╚▓┐Š▀ėąę╗Č©ÖÓ┴”▓ó│ąō·ŽÓæ¬╣żū„ž¤╚╬Ą─▓┐ķT╗“╣▄└Ēīė┤╬ĪŻž¤╚╬│╔▒Š╣▄└ĒĄ─┴„│╠╚ńŽ┬łD╦∙╩ŠĪŻ

ĪĪĪĪŻ©Č■Ż®ž¤╚╬ųąą─╝░Ųõ┐╝║╦

ĪĪĪĪ░┤ššŲ¾śIā╚▓┐ž¤╚╬ųąą─Ą─ÖÓž¤ĘČć·ęį╝░śIäš╗ŅäėĄ─▓╗═¼╠ž³cŻ¼ž¤╚╬ųąą─ę╗░Ń┐╔ęįäØĘų×ķ│╔▒Šųąą─Īó└¹ØÖųąą─║══Č┘Yųąą─╚²ŅÉĪŻ├┐ę╗ŅÉž¤╚╬ųąą─Š∙ī”æ¬ų°▓╗═¼Ą─øQ▓▀ÖÓ┴”╝░▓╗═¼Ą─śI┐āįuārųĖś╦ĪŻ

ĪĪĪĪ1.│╔▒Šųąą─

ĪĪĪĪ│╔▒Šųąą─╩ŪųĖėąÖÓ░l╔·▓ó┐žųŲ│╔▒ŠĄ─å╬╬╗ĪŻ│╔▒Šųąą─ę╗░Ń▓╗Ģ■«a╔·╩š╚ļŻ¼═©│Żų╗ėŗ┴┐┐╝║╦░l╔·Ą─│╔▒ŠĪŻ│╔▒Šųąą─╩Ūž¤╚╬ųąą─ųąæ¬ė├ūŅ×ķÅVĘ║Ą─ę╗ĘNą╬╩ĮŻ¼ų╗ę¬╩Ūī”│╔▒ŠĄ─░l╔·žōėąž¤╚╬Ą─å╬╬╗╗“éĆ╚╦Č╝┐╔ęį│╔×ķ│╔▒Šųąą─ĪŻ└²╚ńŻ║žōž¤╔·«a«aŲĘĄ─▄ćķgĪó╣żČ╬Īó░ÓĮMĄ╚╔·«a▓┐ķT╗“┤_Č©┘Mė├ś╦£╩Ą─╣▄└Ē▓┐ķTĄ╚ĪŻ│╔▒Šųąą─Š▀ėąęįŽ┬╠ž³cŻ║

ĪĪĪĪŻ©1Ż®│╔▒Šųąą─▓╗┐╝║╦╩šęµŻ¼ų╗┐╝║╦│╔▒ŠĪŻę╗░ŃŪķørŽ┬Ż¼│╔▒Šųąą─▓╗─▄ą╬│╔šµš²ęŌ┴x╔ŽĄ─╩š╚ļŻ¼╣╩ų╗ąĶ║Ō┴┐═Č╚ļŻ¼Č°▓╗║Ō┴┐«a│÷Ż¼▀@╩Ū│╔▒Šųąą─Ą─╩ūę¬╠ž³cŻ╗

ĪĪĪĪŻ©2Ż®│╔▒Šųąą─ų╗ī”┐╔┐ž│╔▒Šžōž¤Ż¼▓╗žōž¤▓╗┐╔┐ž│╔▒ŠĪŻ┐╔┐ž│╔▒Š╩ŪųĖ│╔▒Šųąą─┐╔ęį┐žųŲĄ─Ė„ĘN║─┘MŻ¼╦³æ¬Š▀éõ╚²éĆŚl╝■Ż║Ą┌ę╗Ż¼įō│╔▒ŠĄ─░l╔·╩Ū│╔▒Šųąą─┐╔ęįŅAęŖĄ─Ż╗Ą┌Č■Ż¼įō│╔▒Š╩Ū│╔▒Šųąą─┐╔ęįėŗ┴┐Ą─Ż╗Ą┌╚²Ż¼įō│╔▒Š╩Ū│╔▒Šųąą─┐╔ęįš{╣Ø║═┐žųŲĄ─ĪŻ

ĪĪĪĪĘ▓▓╗Ę¹║Ž╔Ž╩÷╚²éĆŚl╝■Ą─│╔▒ŠČ╝╩Ū▓╗┐╔┐ž│╔▒ŠĪŻ┐╔┐ž│╔▒Š║═▓╗┐╔┐ž│╔▒ŠĄ─äØĘų╩ŪŽÓī”Ą─ĪŻ╦³éā┼c│╔▒Šųąą─╦∙╠ÄĄ─╣▄└Ēīė╝ēäeĪó╣▄└ĒÖÓŽ▐┼c┐žųŲĘČć·┤¾ąĪėąĻPĪŻī”ė┌ę╗éƬÜ┴óŲ¾śIČ°čįŻ¼Äū║§╦∙ėąĄ─│╔▒ŠČ╝╩Ū┐╔┐žĄ─Ż╗

ĪĪĪĪŻ©3Ż®ž¤╚╬│╔▒Š╩Ū│╔▒Šųąą─┐╝║╦║═┐žųŲĄ─ų„ę¬ā╚╚▌ĪŻ│╔▒Šųąą─«öŲ┌░l╔·Ą─╦∙ėą┐╔┐ž│╔▒Šų«║═Š═╩ŪŲõž¤╚╬│╔▒ŠĪŻ

ĪĪĪĪ│╔▒Šųąą─┐╝║╦║═┐žųŲų„ę¬╩╣ė├Ą─ųĖś╦░³└©ŅA╦Ń│╔▒Š╣Ø╝sŅ~║═ŅA╦Ń│╔▒Š╣Ø╝s┬╩ĪŻėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪŅA╦Ń│╔▒Š╣Ø╝sŅ~=īŹļH«a┴┐ŅA╦Ńž¤╚╬│╔▒Š-īŹļHž¤╚╬│╔▒Š

ĪĪĪĪŅA╦Ń│╔▒Š╣Ø╝s┬╩=ŅA╦Ń│╔▒Š╣Ø╝sŅ~/īŹļH«a┴┐ŅA╦Ńž¤╚╬│╔▒ŠĪ┴

ĪĪĪĪ2.└¹ØÖųąą─

ĪĪĪĪ└¹ØÖųąą─╩ŪųĖ╝╚─▄┐žųŲ│╔▒ŠŻ¼ėų─▄┐žųŲ╩š╚ļ║═└¹ØÖĄ─ž¤╚╬å╬╬╗ĪŻ╦³▓╗Ą½ėą│╔▒Š░l╔·Ż¼Č°Ūę▀Ćėą╩š╚ļ░l╔·ĪŻę“┤╦Ż¼╦³ę¬═¼Ģrī”│╔▒ŠĪó╩š╚ļ╝┤ęį╩š╚ļ│╔▒ŠĄ─▓ŅŅ~╝┤└¹ØÖžōž¤ĪŻ└¹ØÖųąą─ėąā╔ĘNą╬╩ĮŻ║ę╗╩Ūūį╚╗└¹ØÖųąą─Ż¼╦³╩Ūūį╚╗ą╬│╔Ą─Ż¼ų▒Įėī”═Ō╠ß╣®ä┌äš╗“õN╩█«aŲĘęį╚ĪĄ├╩š╚ļĄ─ž¤╚╬ųąą─Ż╗Č■╩Ū╚╦×ķ└¹ØÖųąą─Ż¼╦³╩Ū╚╦×ķįOČ©Ą─Ż¼═©▀^Ų¾śIā╚▓┐Ė„ž¤╚╬ųąą─ų«ķg╩╣ė├ā╚▓┐ĮY╦ŃārĖ±ĮY╦Ń░ļ│╔ŲĘā╚▓┐õN╩█╩š╚ļĄ─ž¤╚╬ųąą─ĪŻ└¹ØÖųąą─═∙═∙╠Äė┌Ų¾śIā╚▓┐Ą─▌^Ė▀īė┤╬Ż¼╚ńĘųĄĻ╗“ĘųÅSĄ╚ĪŻ└¹ØÖųąą─┼c│╔▒Šųąą─ŽÓ▒╚Ż¼ŲõÖÓ└¹║═ž¤╚╬ī”ŽÓī”▌^┤¾Ż¼╦³▓╗āHę¬ĮĄĄ═Į^ī”│╔▒ŠŻ¼▀Ćę¬īżŪ¾╩š╚ļĄ─į÷ķL╩╣ų«│¼▀^│╔▒ŠŻ¼╝┤Ė³ę¬ÅŖš{ŽÓī”│╔▒ŠĄ─ĮĄĄ═ĪŻ

ĪĪĪĪ═©│ŻŪķørŽ┬Ż¼└¹ØÖųąą─▓╔ė├└¹ØÖū„×ķśI┐ā┐╝║╦ųĖś╦Ż¼Ęų×ķ▀ģļHžĢ½IĪó┐╔┐ž▀ģļHžĢ½I║═▓┐ķT▀ģļHžĢ½IĪŻŽÓĻP╣½╩Į×ķŻ║

ĪĪĪĪ▀ģļHžĢ½I=õN╩█╩š╚ļ┐éŅ~-ūāäė│╔▒Š┐éŅ~

ĪĪĪĪ┐╔┐ž▀ģļHžĢ½I=▀ģļHžĢ½I-įōųąą─žōž¤╚╦┐╔┐ž╣╠Č©│╔▒Š

ĪĪĪĪ▓┐ķT▀ģļHžĢ½I=┐╔┐ž▀ģļHžĢ½I-įōųąą─žōž¤╚╦▓╗┐╔┐ž╣╠Č©│╔▒Š

ĪĪĪĪŲõųąŻ║

ĪĪĪĪ▀ģļHžĢ½I╩Ūīó╩š╚ļ£p╚źūāäė│╔▒Š┐éŅ~Ż¼Ę┤ė│┴╦įō└¹ØÖųąą─Ą─ė»└¹─▄┴”ĪŻ

ĪĪĪĪ┐╔┐ž▀ģļHžĢ½Ię▓ĘQ▓┐ķTĮø└Ē▀ģļHžĢ½IŻ¼╦³║Ō┴┐┴╦▓┐ķTĮø└Ēėąą¦▀\ė├Ųõ┐žųŲŽ┬Ą─┘Yį┤Ą──▄┴”Ż¼╩Ūįuār└¹ØÖųąą─╣▄└Ēš▀śI┐āĄ─└ĒŽļųĖś╦ĪŻĄ½╩ŪŻ¼įōųĖś╦ę╗éĆ║▄┤¾Ą─ŠųŽ▐Š═╩Ūļyęįģ^Ęų┐╔┐ž║═▓╗┐╔┐žĄ─┼c╔·«a─▄┴”ŽÓĻPĄ─│╔▒ŠĪŻ╚ń╣¹įōųąą─ėąÖÓ╠Äų├╣╠Č©┘Y«aŻ¼─Ū├┤ŽÓĻPĄ─š█┼f┘M╩Ū┐╔┐ž│╔▒ŠŻ╗Ę┤ų«Ż¼ŽÓĻPĄ─š█┼f┘Mė├Š═╩Ū▓╗┐╔┐ž│╔▒ŠĪŻ┐╔┐ž▀ģļHžĢ½I║÷┬į┴╦æ¬ūĘ╦▌Ą½ėų▓╗┐╔┐žĄ─╔·«a─▄┴”│╔▒ŠŻ¼▓╗─▄╚½├µĘ┤ė│įō└¹ØÖųąą─ī”š¹éĆ╣½╦Š╦∙ū÷Ą─ĮøØ·žĢ½IĪŻ

ĪĪĪĪ▓┐ķT▀ģļHžĢ½IŻ¼ėųĘQ▓┐ķT├½└¹Ż¼╦³┐█│²┴╦└¹ØÖųąą─╣▄└Ēš▀▓╗┐╔┐žĄ─ķgĮė│╔▒ŠŻ¼ę“×ķŻ¼ī”ė┌╣½╦ŠūŅĖ▀īėüĒšfŻ¼╦∙ėą│╔▒ŠČ╝╩Ū┐╔┐žĄ─ĪŻ▓┐ķT▀ģļHžĢ½IĘ┤ė│┴╦▓┐ķT×ķŲ¾śI└¹ØÖ║═Åøča┼c╔·«a─▄┴”ėąĻPĄ─│╔▒Š╦∙ū÷Ą─žĢ½IŻ¼╦³Ė³ČÓĄ─ė├ė┌įuār▓┐ķTśI┐āČ°▓╗╩Ū└¹ØÖųąą─╣▄└Ēš▀Ą─śI┐āĪŻ

ĪĪĪĪ3.═Č┘Yųąą─

ĪĪĪĪ═Č┘Yųąą─╩ŪųĖ╝╚─▄┐žųŲ│╔▒ŠĪó╩š╚╦║═└¹ØÖŻ¼ėų─▄ī”═Č╚╦Ą─┘YĮ▀Mąą┐žųŲĄ─ž¤╚╬ųąą─Ż¼╚ń╩┬śI▓┐Īóūė╣½╦ŠĄ╚ŲõĮø└Ē╦∙ōĒėąĄ─ūįų„ÖÓ▓╗āH░³└©ųŲČ©ārĖ±Īó┤_Č©«aŲĘ║═╔·«aĘĮĘ©Ą╚Č╠Ų┌ĮøĀIøQ▓▀ÖÓŻ¼Č°Ūę▀Ć░³└©═Č┘YęÄ─Ż║══Č┘YŅÉą═Ą╚═Č┘YøQ▓▀ÖÓĪŻ═Č┘Yųąą─╩ŪūŅ¾{īė┤╬Ą─ž¤╚╬ųąą─Ż¼╦³ōĒėąūŅ┤¾Ą─øQ▓▀ÖÓŻ¼ę▓│ąō·ūŅ┤¾Ą─ž¤╚╬ĪŻ═Č┘Yųąą─▒ž╚╗╩Ū└¹ØÖųąą─Ż¼Ą½└¹ØÖųąą─▓ó▓╗Č╝╩Ū═Č┘Yųąą─ĪŻ└¹ØÖųąą─ø]ėą═Č┘YøQ▓▀ÖÓŻ¼Č°Ūęį┌┐╝║╦└¹ØÖĢrę▓▓╗┐╝æ]╦∙š╝ė├Ą─┘Y«aĪŻ

ĪĪĪĪī”═Č┘Yųąą─Ą─śI┐ā▀MąąįuārĢrŻ¼▓╗āHę¬╩╣ė├└¹ØÖųĖś╦Ż¼▀ĆąĶę¬ėŗ╦ŃĪóĘų╬÷└¹ØÖ┼c═Č┘YĄ─ĻPŽĄŻ¼ų„ę¬ėą═Č┘Ył¾│Ļ┬╩║═╩ŻėÓ╩šęµĄ╚ųĖś╦ĪŻ

ĪĪĪĪŻ©1Ż®═Č┘Ył¾│Ļ┬╩ĪŻ═Č┘Ył¾│Ļ┬╩╩Ū═Č┘Yųąą─½@Ą├Ą─└¹ØÖ┼c═Č┘YŅ~Ą─▒╚┬╩Ż¼Ųõėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ═Č┘Ył¾│Ļ┬╩=ĀIśI└¹ØÖ/ŲĮŠ∙ĀIśI┘Y«a

ĪĪĪĪŲĮŠ∙ĀIśI┘Y«a=Ż©Ų┌│§ĀIśI┘Y«a+Ų┌─®ĀIśI┘Y«aŻ®/2

ĪĪĪĪŲõųąŻ¼ĀIśI└¹ØÖ╩ŪųĖ┐█£p└¹Žó║═╦∙Ą├ČÉų«Ū░Ą─└¹ØÖŻ¼╝┤ŽóČÉŪ░└¹ØÖĪŻė╔ė┌└¹ØÖ╩Ūš¹éĆŲ┌ķgā╚īŹ¼F▓ó└█Ęeą╬│╔Ą─Ż¼ī┘ė┌Ų┌ķgųĖś╦Ż¼Č°ĀIśI┘Y«aī┘ė┌Ģr³cųĖś╦Ż¼╣╩╚ĪŲõŲĮŠ∙öĄĪŻ

ĪĪĪĪ═Č┘Ył¾│Ļ┬╩ų„꬚f├„┴╦═Č┘Yųąą─▀\ė├╣½╦ŠĄ─├┐å╬╬╗┘Y«aī”╣½╦Šš¹¾w└¹ØÖžĢ½IĄ─┤¾ąĪĪŻ╦³─▄ē“Ę┤ė│═Č┘Yųąą─Ą─ŠC║Ž½@└¹─▄┴”Ż¼▓óŠ▀ėąÖMŽ“┐╔▒╚ąįŻ¼ę“┤╦Ż¼┐╔ęį┤┘╩╣Įø└Ē╚╦åTĻPūóĀIśI┘Y«a▀\ė├ą¦┬╩Ż¼▓óėą└¹ė┌┘Y«a┤µ┴┐Ą─š{š¹Ż¼ā×╗»┘Yį┤┼õų├ĪŻ╚╗Č°Ż¼▀^ė┌ĻPūó═Č┘Y└¹ØÖ┬╩ę▓Ģ■ę²ŲČ╠Ų┌ąą×ķĄ─«a╔·Ż¼ūĘŪ¾Šų▓┐└¹ęµūŅ┤¾╗»Č°ōp║”š¹¾w└¹ęµūŅ┤¾╗»─┐ś╦Ż¼ī¦ų┬Įø└Ē╚╦åT×ķč█Ū░└¹ęµČ°Ā▐╔³ķL▀h└¹ęµĪŻ

ĪĪĪĪŻ©2Ż®╩ŻėÓ╩šęµĪŻ

ĪĪĪĪ╩ŻėÓ╩šęµ╩ŪųĖ═Č┘Yųąą─Ą─ĀIśI╩šęµ┐█£pĀIśI┘Y«a░┤ę¬Ū¾Ą─ūŅĄ══Č┘Ył¾│Ļ┬╩ėŗ╦ŃĄ─╩šęµŅ~ų«║¾Ą─ėÓŅ~ĪŻŲõėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ╩ŻėÓ╩šęµ=ĀIśI└¹ØÖ-Ż©ŲĮŠ∙ĀIśI┘Y«aĪ┴ūŅĄ══Č┘Ył¾│Ļ┬╩Ż®

ĪĪĪĪ╣½╩ĮųąĄ─ūŅĄ══Č┘Ył¾│Ļ┬╩╩ŪĖ∙ō■┘Y▒Š│╔▒ŠüĒ┤_Č©Ą─ĪŻ╦³ę╗░ŃĄ╚ė┌╗“┤¾ė┌┘Y▒Š│╔▒ŠŻ¼═©│Ż┐╔ęį▓╔ė├Ų¾śIš¹¾wĄ─ūŅĄ═Ų┌═¹═Č┘Ył¾│Ļ┬╩Ż¼ę▓┐╔ęį╩ŪŲ¾śI×ķįō═Č┘Yųąą─å╬¬ÜęÄČ©Ą─ūŅĄ══Č┘Ył¾│Ļ┬╩ĪŻ

ĪĪĪĪ╩ŻėÓ╩šęµųĖś╦Åøča┴╦═Č┘Ył¾│Ļ┬╩ųĖś╦Ģ■╩╣Šų▓┐└¹ęµ┼cš¹¾w└¹ęµŽÓø_═╗Ą─▓╗ūŃŻ¼Ą½ė╔ė┌Ųõ╩Ūę╗éĆĮ^ī”ųĖś╦Ż¼╣╩Č°ļyęįį┌▓╗═¼ęÄ─ŻĄ─═Č┘Yųąą─ų«ķg▀MąąśI┐ā▒╚▌^ĪŻ┴Ē═ŌŻ¼╩ŻėÓ╩šęµ═¼śėāHĘ┤ė│«öŲ┌śI┐āŻ¼å╬╝ā╩╣ė├▀@ę╗ųĖś╦ę▓Ģ■ī¦ų┬═Č┘Yųąą─╣▄└Ēš▀Ą─Č╠Ų┌ąą×ķĪŻ

ĪĪĪĪĪŠĄ┌ę╗ĒōĪ┐ ĪŠĄ┌Č■ĒōĪ┐

ĪĪĪĪŻ©▒Š╬─ā╚╚▌░µÖÓÜw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2014─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ū„śI│╔▒Š╣▄└ĒŻ©3Ż®

- Ž┬ę╗éĆ╬─š┬Ż║ 2014─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ž¤╚╬│╔▒Š╣▄└ĒŻ©2Ż®

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢