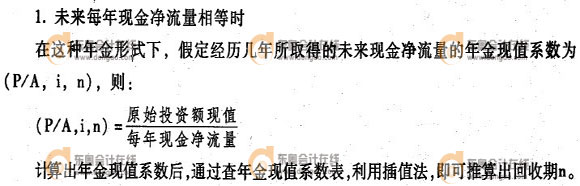

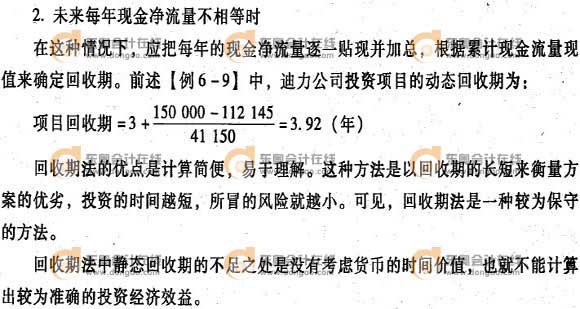

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ē┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ2014─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║╗ž╩šŲ┌Ż©PPŻ®

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]▒ŠŲ¬×ķ2014ųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćų«ĪČžöäš╣▄└ĒĪĘĄ┌┴∙š┬Ī░═Č┘Y╣▄└ĒĪ▒Ą┌Č■╣ØĖ▀Ņl┐╝³cŠ½ųvŻ║═Č┘YĒŚ─┐žöäšįuārųĖś╦Ż¼▒Š╣Øā╚╚▌ų„ę¬ĮķĮB╗ž╩šŲ┌Ż©PPŻ®ĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR³cĻPŽĄŻ║žöäš╣▄└Ē >> Ą┌┴∙š┬ ═Č┘Y╣▄└Ē >> Ą┌Č■╣Ø ═Č┘YĒŚ─┐žöäšįuārųĖś╦ >> ╗ž╩šŲ┌Ż©PPŻ®

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪ2010─ĻĪó2011─Ļå╬▀xŻ¼2012─Ļ┼ąöÓŻ¼2009─ĻĪó2012─ĻŠC║Ž

ĪĪĪĪĪŠ▒Š╣Ø─┐õøĪ┐

ĪĪĪĪ1.ņoæB╗ž╩šŲ┌

ĪĪĪĪ2.äėæB╗ž╩šŲ┌

ĪĪĪĪĪŠĖ▀Ņl┐╝³cĪ┐Ż║╗ž╩šŲ┌Ż©PPŻ®

ĪĪĪĪ╗ž╩šŲ┌Ż©Payback PeriodŻ®Ż¼╩ŪųĖ═Č┘YĒŚ─┐Ą─╬┤üĒ¼FĮā¶┴„┴┐┼cįŁ╩╝═Č┘YŅ~ŽÓĄ╚Ģr╦∙ĮøÜvĄ─ĢrķgŻ¼╝┤įŁ╩╝═Č┘YŅ~═©▀^╬┤üĒ¼FĮ┴„┴┐╗ž╩š╦∙ąĶꬥ─ĢrķgĪŻ

ĪĪĪĪ═Č┘Yš▀ŽŻ═¹═Č╚ļĄ─┘Y▒Š─▄ęį─│ĘNĘĮ╩Į▒M┐ņĄž╩š╗žüĒŻ¼╩š╗žĄ─ĢrķgįĮķLŻ¼╦∙ō·’LļUŠ═įĮ┤¾ĪŻę“Č°Ż¼═Č┘YĘĮ░Ė╗ž╩šŲ┌Ą─ķLČ╠╩Ū═Č┘Yš▀╩«ĘųĻPą─Ą─å¢Ņ}Ż¼ę▓╩ŪįuārĘĮ░Ėā×┴ėĄ─ś╦£╩ų«ę╗ĪŻė├╗ž╩šŲ┌ųĖś╦įuārĘĮ░ĖĢrŻ¼╗ž╩šŲ┌įĮČ╠įĮ║├ĪŻ

ĪĪĪĪŻ©ę╗Ż®ņoæB╗ž╩šŲ┌

ĪĪĪĪņoæB╗ž╩šŲ┌ø]ėą┐╝æ]žøÄ┼ĢrķgārųĄŻ¼ų▒Įėė├╬┤üĒ¼FĮā¶┴„┴┐└█ėŗĄĮįŁ╩╝═Č┘YöĄŅ~Ģr╦∙ĮøÜvĄ─Ģrķgū„×ķ╗ž╩šŲ┌ĪŻ

ĪĪĪĪ1.╬┤üĒ├┐─Ļ¼FĮā¶┴„┴┐ŽÓĄ╚Ģr

ĪĪĪĪ▀@ĘNŪķør╩Ūę╗ĘN─ĻĮą╬╩ĮŻ¼ę“┤╦Ż║

ĪĪĪĪ2.╬┤üĒ├┐─Ļ¼FĮā¶┴„┴┐▓╗ŽÓĄ╚Ģr

ĪĪĪĪį┌▀@ĘNŪķørŽ┬Ż¼æ¬░č╬┤üĒ├┐─ĻĄ─¼FĮā¶┴„┴┐ų─Ļ╝ė┐éŻ¼Ė∙ō■└█ėŗ¼FĮ┴„┴┐üĒ┤_Č©╗ž╩šŲ┌ĪŻ

ĪĪĪĪŻ©Č■Ż®äėæB╗ž╩šŲ┌

ĪĪĪĪäėæB╗ž╩šŲ┌ąĶę¬īó═Č┘Yę²ŲĄ─╬┤üĒ¼FĮā¶┴„┴┐▀Mąą┘N¼FŻ¼ęį╬┤üĒ¼FĮā¶┴„┴┐Ą─¼FųĄĄ╚ė┌įŁ╩╝═Č┘YŅ~¼FųĄĢr╦∙ĮøÜvĄ─Ģrķg×ķ╗ž╩šŲ┌ĪŻ

ĪĪĪĪņoæB╗ž╩šŲ┌║═äėæB╗ž╩šŲ┌▀Ćėąę╗éĆ╣▓═¼ŠųŽ▐Ż¼Š═╩Ū╦³éāėŗ╦Ń╗ž╩šŲ┌Ģrų╗┐╝æ]┴╦╬┤üĒ¼FĮā¶┴„┴┐ąĪė┌║═Ą╚ė┌įŁ╩╝═Č┘YŅ~Ą─▓┐ĘųŻ¼ø]ėą┐╝æ]│¼▀^įŁ╩╝═Č┘YŅ~Ą─▓┐ĘųĪŻ’@╚╗Ż¼╗ž╩šŲ┌ķLĄ─ĒŚ─┐Ż¼Ųõ│¼▀^įŁ╩╝═Č┘YŅ~Ą─¼FĮ┴„┴┐▓ó▓╗ę╗Č©▒╚╗ž╩šŲ┌Č╠Ą─ĒŚ─┐╔┘ĪŻ

ĪĪĪĪŻ©▒Š╬─ā╚╚▌░µÖÓÜw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2014─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ā╚║¼ł¾│Ļ┬╩Ż©IRRŻ®

- Ž┬ę╗éĆ╬─š┬Ż║ 2014─ĻĪČžöäš╣▄└ĒĪĘĄ┌┴∙š┬Ė▀Ņl┐╝³cŻ║═Č┘Y╣▄└Ē

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢