¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ē┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ2014─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║─ĻĮā¶┴„┴┐Ż©ANCFŻ®

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]▒ŠŲ¬×ķ2014ųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćų«ĪČžöäš╣▄└ĒĪĘĄ┌┴∙š┬Ī░═Č┘Y╣▄└ĒĪ▒Ą┌Č■╣ØĖ▀Ņl┐╝³cŠ½ųvŻ║═Č┘YĒŚ─┐žöäšįuārųĖś╦Ż¼▒Š╣Øā╚╚▌ų„ę¬ĮķĮB─ĻĮā¶┴„┴┐Ż©ANCFŻ®ĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR³cĻPŽĄŻ║žöäš╣▄└Ē >> Ą┌┴∙š┬ ═Č┘Y╣▄└Ē >> Ą┌Č■╣Ø ═Č┘YĒŚ─┐žöäšįuārųĖś╦ >> ─ĻĮā¶┴„┴┐Ż©ANCFŻ®

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪ2011─Ļå╬▀xŻ¼2012─Ļėŗ╦Ń

ĪĪĪĪĪŠ▒Š╣Ø─┐õøĪ┐

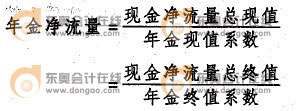

ĪĪĪĪ1.─ĻĮā¶┴„┴┐Ż©ANCFŻ®

ĪĪĪĪĪŠĖ▀Ņl┐╝³cĪ┐Ż║─ĻĮā¶┴„┴┐Ż©ANCFŻ®

ĪĪĪĪ═Č┘YĒŚ─┐Ą─╬┤üĒ¼FĮā¶┴„┴┐┼cįŁ╩╝═Č┘YŅ~Ą─▓ŅŅ~Ż¼śŗ│╔įōĒŚ─┐Ą─¼FĮā¶┴„┴┐┐éŅ~ĪŻĒŚ─┐Ų┌ķgā╚╚½▓┐¼FĮā¶┴„┴┐┐éŅ~Ą─┐é¼FųĄŻ©╝┤ā¶¼FųĄŻ®š█╦Ń×ķĄ╚Ņ~─ĻĮĄ─ŲĮŠ∙¼FĮā¶┴„┴┐Ż¼ĘQ×ķ─ĻĮā¶┴„┴┐Ż©Annual NCFŻ®ĪŻ─ĻĮā¶┴„┴┐Ą─ėŗ╦Ń╩Į×ķŻ║

ĪĪĪĪ┼cā¶¼FųĄųĖś╦ę╗śėŻ¼─ĻĮā¶┴„┴┐ųĖś╦Ą─ĮY╣¹┤¾ė┌┴ŃŻ¼šf├„├┐─ĻŲĮŠ∙Ą─¼FĮ┴„╚ļ─▄Ąųča¼FĮ┴„│÷Ż¼═Č┘YĒŚ─┐Ą─ā¶¼FųĄ┤¾ė┌┴ŃŻ¼ĘĮ░ĖĄ─ł¾│Ļ┬╩┤¾ė┌╦∙ę¬Ū¾Ą─ł¾│Ļ┬╩Ż¼ĘĮ░Ė┐╔ąąĪŻį┌ā╔éĆęį╔Žē█├³Ų┌▓╗═¼Ą─═Č┘YĘĮ░Ė▒╚▌^ĢrŻ¼─ĻĮā¶┴„┴┐įĮ┤¾Ż¼ĘĮ░ĖįĮ║├ĪŻį┌ā╔éĆęį╔Žē█├³Ų┌▓╗═¼Ą─═Č┘YĘĮ░Ė▒╚▌^ĢrŻ¼─ĻĮā¶┴„┴┐įĮ┤¾Ż¼ĘĮ░ĖįĮ║├ĪŻ

ĪĪĪĪ─ĻĮā¶┴„┴┐Ę©╩Ūā¶¼FųĄĘ©Ą─▌oų·ĘĮĘ©Ż¼į┌Ė„ĘĮ░Ėē█├³Ų┌ŽÓ═¼ĢrŻ¼īŹ┘|╔ŽŠ═╩Ūā¶¼FųĄĘ©ĪŻę“┤╦╦³▀mė├ė┌Ų┌Ž▐▓╗═¼Ą─═Č┘YĘĮ░ĖøQ▓▀ĪŻĄ½═¼ĢrŻ¼╦³ę▓Š▀ėą┼cā¶¼FųĄĘ©═¼śėĄ─╚▒³cŻ¼▓╗▒Ńė┌ī”įŁ╩╝═Č┘YŅ~¼FųĄ▓╗ŽÓĄ╚Ą─¬Ü┴ó═Č┘YĘĮ░Ė▀MąąøQ▓▀ĪŻ

ĪĪĪĪŻ©▒Š╬─ā╚╚▌░µÖÓÜw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2014─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ā¶¼FųĄŻ©NPVŻ®

- Ž┬ę╗éĆ╬─š┬Ż║ 2014─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║¼FųĄųĖöĄŻ©PVIŻ®

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢