¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ē┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪŻ©2Ż®ū„śIĘų╬÷Ż©┴„│╠ārųĄĘų╬÷Ą─║╦ą─Ż®

ĪĪĪĪū„śIĘų╬÷Ą─ų„ę¬─┐ś╦╩ŪšJūRŲ¾śIĄ─ū„śI▀^│╠Ż¼ęį▒ŃÅ─ųą░l¼F│ų└mĖ─╔ŲĄ─ÖCĢ■╝░═ŠÅĮĪŻ

ĪĪĪĪó┘╗∙▒Šā╚╚▌

ĪĪĪĪĘų╬÷║═įuārū„śIĪóĖ─▀Mū„śI║═Ž¹│²ĘŪį÷ųĄū„śIśŗ│╔┴╦┴„│╠ārųĄĘų╬÷┼c╣▄└ĒĄ─╗∙▒Šā╚╚▌ĪŻ

ĪĪĪĪó┌░┤ššī”ŅÖ┐═ārųĄĄ─žĢ½IŻ¼ū„śI┐╔ęįĘų×ķį÷ųĄū„śI║═ĘŪį÷ųĄū„śI

|

į÷ųĄū„śI |

Č©┴x |

ŅÖ┐═šJ×ķ┐╔ęįį÷╝ėŲõ┘Å┘IĄ─«aŲĘ╗“Ę■䚥─ėąė├ąįŻ¼ėą▒žę¬▒Ż┴¶į┌Ų¾śIųąĄ─ū„śI | |

| ėĪ╦óÅSĄ─▓├▀ģū„śI | |||

|

ĘųŅÉ |

Ė▀ą¦ū„śI |

ęį═Ļ├└ą¦┬╩ł╠ąąį÷ųĄū„śI╦∙░l╔·Ą─│╔▒ŠŻ©×ķį÷ųĄ│╔▒ŠŻ® | |

|

Ą═ą¦ū„śI |

į÷ųĄū„śIųąę“Ą═ą¦┬╩╦∙░l╔·Ą─│╔▒ŠŻ©×ķĘŪį÷ųĄ│╔▒ŠŻ® | ||

|

ĘŪį÷ųĄū„śI |

╝┤▒ŃŽ¹│²ę▓▓╗Ģ■ė░ĒæĄĮ«aŲĘī”ŅÖ┐═Ę■䚥─Øō─▄Ż¼▓╗▒žę¬╗“┐╔Ž¹│²ū„śI | ||

| «aŲĘ┘|┴┐Öz“× | |||

|

ł╠ąąĘŪį÷ųĄū„śI░l╔·Ą─│╔▒Š╚½▓┐╩ŪĘŪį÷ųĄ│╔ | |||

|

į÷ųĄū„śIšJČ© |

ę╗ĒŚū„śI▒žĒÜ═¼ĢrØMūŃŽ┬┴ą╚²éĆŚl╝■▓┼┐╔öÓČ©×ķį÷ųĄū„śIŻ║ | ||

ĪĪĪĪó█ū„śI│╔▒Š╣▄└Ēųą│╔▒Š╣Ø╝sĄ─═ŠÅĮ

|

ū„śIŽ¹│² |

Ž¹│²ĘŪį÷ųĄū„śI╗“▓╗▒žę¬Ą─ū„śIŻ¼ĮĄĄ═ĘŪį÷ųĄ│╔▒Š |

|

ū„śI▀xō± |

ī”╦∙ėą─▄ē“▀_ĄĮ═¼śė─┐Ą─Ą─▓╗═¼ū„śIŻ¼▀x╚ĪŲõųąūŅ╝čĄ─ĘĮ░Ė |

|

ū„śI£p╔┘ |

ęį▓╗öÓĖ─▀MĄ─ĘĮ╩ĮĮĄĄ═ū„śIŽ¹║─Ą─┘Yį┤╗“Ģrķg |

|

ū„śI╣▓ŽĒ |

└¹ė├ęÄ─ŻĮøØ·üĒ╠ßĖ▀į÷ųĄū„śIĄ─ą¦┬╩ |

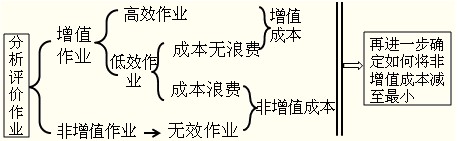

ĪĪĪĪū„śIĘų╬÷╩Ū┴„│╠ārųĄĘų╬÷Ą─║╦ą─ĪŻ═©▀^ī”ū„śIĄ─Ęų╬÷蹊┐Ż¼▀MČ°▓╔╚Ī┤ļ╩®Ż¼Ž¹│²ĘŪį÷ųĄū„śIŻ¼Ė─╔ŲĄ═ą¦ū„śIŻ¼ā×╗»ū„śIµ£Ż¼ī”ė┌Ž„£p│╔▒ŠĪó╠ßĖ▀ą¦ęµŠ▀ėąĘŪ│Żųžę¬Ą─ęŌ┴xĪŻ

ĪĪĪĪŻ©3Ż®ū„śIśI┐ā┐╝║╦

ĪĪĪĪ╚¶ę¬įuārū„śI║═┴„│╠Ą─ł╠ąąŪķørŻ¼▒žĒÜĮ©┴óśI┐āųĖś╦Ż¼┐╔ęį╩ŪžöäšųĖś╦Ż¼ę▓┐╔ęį╩ŪĘŪžöäšųĖś╦Ż¼ęį┤╦üĒįuār╩ŪʱĖ─╔Ų┴╦┴„│╠ĪŻ

ĪĪĪĪžöäšųĖś╦ų„ę¬╝»ųąį┌į÷ųĄ│╔▒Š║═ĘŪį÷ųĄ│╔▒Š╔ŽŻ¼┐╔ęį╠ß╣®į÷ųĄ┼cĘŪį÷ųĄł¾ĖµŻ¼ęį╝░ū„śI│╔▒Š┌ģä▌ł¾ĖµĪŻ

ĪĪĪĪĘŪžöäšųĖś╦ų„ę¬¾w¼Fį┌ą¦┬╩Īó┘|┴┐║═Ģrķg╚²éĆĘĮ├µŻ¼╚ń═Č╚ļ«a│÷▒╚Īó┤╬ŲĘ┬╩║═╔·«aų▄Ų┌Ą╚ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014─ĻĪČžöäš╣▄└ĒĪĘéõ┐╝ų¬ūR³cŻ║ū„śI│╔▒Šėŗ╦ŃĘ©Ą─│╔▒Šėŗ╦Ń

- Ž┬ę╗éĆ╬─š┬Ż║ 2014─ĻĪČžöäš╣▄└ĒĪĘéõ┐╝ų¬ūR³cŻ║ž¤╚╬│╔▒Š╣▄└ĒĄ─ā╚╚▌

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢