¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ē┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

2014─ĻĪČžöäš╣▄└ĒĪĘéõ┐╝ų¬ūR³cŻ║Č╠Ų┌ĮĶ┐Ņ

ĪŠ¢|ŖWąĪŠÄĪ┐▒ŠŲ¬╬─š┬ĮķĮBĄ─╩ŪĪČžöäš╣▄└ĒĪĘųąĄ─Č╠Ų┌ĮĶ┐ŅĄ─Ė┼╩÷ĪŻų„ę¬ā╚╚▌░³└©Č╠Ų┌ĮĶ┐ŅĄ─ą┼ė├Śl╝■ĪóČ╠Ų┌ĮĶ┐ŅĄ─│╔▒ŠĪŻ

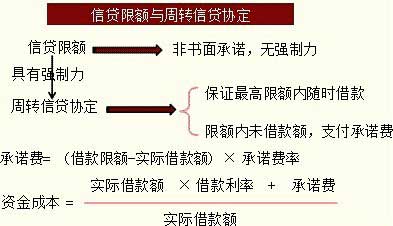

Č╠Ų┌ĮĶ┐ŅĄ─├¹Ų¼Ż║į┌ųąć°Ą─Ģ■ėŗīŹäšČ°čįŻ¼Č╠Ų┌ĮĶ┐Ņ╩ŪųĖŲ¾śI×ķŠS│ųš²│ŻĄ─╔·«aĮøĀI╦∙ąĶĄ─┘YĮ╗“×ķĄųāö─│ĒŚé∙äšČ°Ž“Ńyąą╗“Ųõ╦¹Į╚┌ÖCśŗĄ╚═Ōå╬╬╗ĮĶ╚ļĄ─Īó▀Ć┐ŅŲ┌Ž▐į┌ę╗─ĻęįŽ┬Ż©║¼ę╗─ĻŻ®Ą─Ė„ĘNĮĶ┐ŅĪŻČ╠Ų┌ĮĶ┐Ņų„ę¬ėąĮøĀIų▄▐DĮĶ┐ŅĪó┼RĢrĮĶ┐ŅĪóĮY╦ŃĮĶ┐ŅĪóŲ▒ō■┘N¼FĮĶ┐ŅĪó┘uĘĮą┼┘JĪóŅA┘ÅČ©ĮĮĶ┐Ņ║═īŻĒŚā”éõĮĶ┐ŅĄ╚Ą╚ĪŻ

1.Č╠Ų┌ĮĶ┐ŅĄ─ą┼ė├Śl╝■

ŃyąąĄ╚Į╚┌ÖCśŗī”Ų¾śI┘J┐ŅĢrŻ¼═©│ŻĢ■╩┌ėĶŲ¾śIę╗Č©Ą─ą┼ė├Śl╝■ĪŻČ╠Ų┌ĮĶ┐Ņ╦∙ĖĮĦĄ─ę╗ą®ą┼ė├Śl╝■ų„ę¬ėą╚ńŽ┬ĪŻ

|

Śl╝■ |

║¼┴x |

šf├„ |

|

ĮĶ┐ŅĄųč║ |

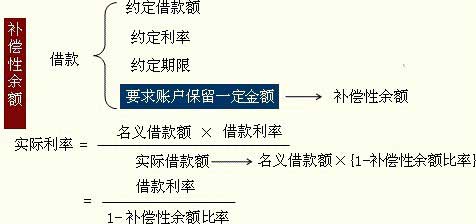

Ńyąą░lĘ┼┘J┐ŅĢrąĶę¬ėąĄųč║ŲĘō·▒ŻĪŻČ╠Ų┌ĮĶ┐ŅĄ─Ąųč║ŲĘų„ę¬ėąæ¬╩š┘~┐ŅĪó┤µžøĪóæ¬╩šŲ▒ō■Īóé∙╚»Ą╚ĪŻ |

ŃyąąīóĖ∙ō■Ąųč║ŲĘ├µųĄĄ─30%ŻŁ90%░lĘ┼┘J┐ŅŻ¼Š▀¾w▒╚└²╚ĪøQė┌Ąųč║ŲĘĄ─ūā¼F─▄┴”║═Ńyąąī”’LļUĄ─æBČ╚ĪŻ |

|

āö▀ĆŚl╝■ |

┘J┐ŅĄ─āö▀ĆėąĄĮŲ┌ę╗┤╬āö▀Ć║═į┌┘J┐ŅŲ┌ā╚Č©Ų┌Ż©├┐į┬Īó╝ŠŻ®Ą╚Ņ~āö▀Ćā╔ĘNĘĮ╩ĮĪŻ |

Ų¾śI▓╗ŽŻ═¹▓╔ė├║¾ę╗ĘNāö▀ĆĘĮ╩ĮŻ¼ę“Ģ■╠ßĖ▀ĮĶ┐ŅĄ─īŹļH─Ļ└¹┬╩Ż╗Č°Ńyąą▓╗ŽŻ═¹▓╔ė├Ū░ę╗ĘNāö▀ĆĘĮ╩ĮŻ¼╩ŪĢ■╝ėųžŲ¾śIĄ─žöäšžōō·Ż¼į÷╝ėŲ¾śIĄ─Š▄ĖČ’LļUŻ¼═¼ĢrĢ■ĮĄĄ═īŹļH┘J┐Ņ└¹┬╩ĪŻ |

|

Ųõ╦¹│ąųZ |

Ńyąąę¬Ū¾┘J┐ŅŲ¾śIū„│÷Ųõ╦¹│ąųZŻ¼╚ń╝░Ģr╠ß╣®žöäšł¾▒ĒĪó▒Ż│ų▀m«öĄ─žöäš╦«ŲĮĄ╚ĪŻ |

╚ńŲ¾śI▀`▒│╦∙ū„│÷Ą─│ąųZŻ¼Ńyąą┐╔ę¬Ū¾Ų¾śI┴ó╝┤āö▀Ć╚½▓┐┘J┐ŅĪŻ |

2.Č╠Ų┌ĮĶ┐ŅĄ─│╔▒Š

Č╠Ų┌ĮĶ┐Ņ│╔▒Šų„ę¬░³└©└¹ŽóĪó╩ų└m┘MĄ╚ĪŻČ╠Ų┌ĮĶ┐Ņ│╔▒ŠĄ─Ė▀Ą═ų„ę¬╚ĪøQė┌┘J┐Ņ└¹┬╩Ą─Ė▀Ą═║═└¹ŽóĄ─ų¦ĖČĘĮ╩ĮĪŻČ╠Ų┌┘J┐Ņ└¹ŽóĄ─ų¦ĖČĘĮ╩Įėą╩š┐ŅĘ©Īó┘N¼FĘ©║═╝ėŽóĘ©╚²ĘNŻ¼ĖČŽóĘĮ╩Į▓╗═¼Ż¼Č╠Ų┌ĮĶ┐Ņ│╔▒Šėŗ╦Ńę▓ėą╦∙▓╗═¼ĪŻ

|

ĒŚ ─┐ |

╠ž³c |

īŹļH└¹┬╩ |

├¹┴x└¹┬╩║═īŹļH└¹┬╩ĻPŽĄ |

|

╩š┐ŅĘ© |

ĮĶ┐ŅĄĮŲ┌ĢrŽ“Ńyąąų¦ĖČ└¹Žó |

īŹļH└¹┬╩ŻĮ├¹┴x└¹┬╩ |

ėąą¦─ĻŻ©īŹļHŻ®└¹┬╩ŻĮł¾ārŻ©├¹┴xŻ®└¹┬╩ |

|

┘N¼FĘ© |

░lĘ┼┘J┐ŅĢrŻ¼Ž╚Å─▒ŠĮųą┐█│²└¹Žó▓┐ĘųŻ¼┘J┐ŅĄĮŲ┌Ģrį┘āö▀Ć╚½▓┐▒ŠĮ |

ĪĪ |

ėąą¦─ĻŻ©īŹļHŻ®└¹┬╩ŻŠł¾ārŻ©├¹┴xŻ®└¹┬╩ |

|

╝ėŽóĘ© |

ĘųŲ┌Ą╚Ņ~āö▀Ć┘J┐Ņ |

īŹļH└¹┬╩ŻĮ2Ī┴├¹┴x└¹┬╩ |

ėąą¦─ĻŻ©īŹļHŻ®└¹┬╩ŻŠł¾ārŻ©├¹┴xŻ®└¹┬╩ |

¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2014─ĻĪČžöäš╣▄└ĒĪĘéõ┐╝ų¬ūR³cŻ║┤µžøĄ─┐žųŲŽĄĮy

- Ž┬ę╗éĆ╬─š┬Ż║ 2014─ĻĪČžöäš╣▄└ĒĪĘéõ┐╝ų¬ūR³cŻ║Č╠Ų┌╚┌┘Y╚»

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢