¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ē┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

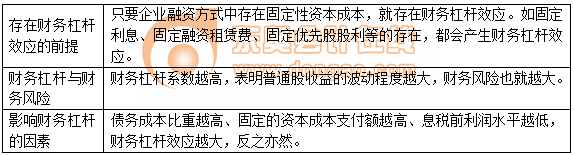

ĪĪĪĪ2.žöäšĖ▄ŚUą¦æ¬(Financial Leverage)

ĪĪĪĪ(1)║¼┴x

ĪĪĪĪžöäšĖ▄ŚUą¦æ¬╩ŪųĖė╔ė┌╣╠Č©ąį┘Y▒Š│╔▒Š(└¹ŽóĄ╚)Ą─┤µį┌Ż¼Č°╩╣Ą├Ų¾śIĄ─Ųš═©╣╔╩šęµ(╗“├┐╣╔╩šęµ)ūāäė┬╩┤¾ė┌ŽóČÉŪ░└¹ØÖūāäė┬╩Ą─¼FŽ¾ĪŻ

ĪĪĪĪ├┐╣╔╩šęµ(Earnings per share)=(ā¶└¹ØÖ-ā׎╚╣╔└¹)/Ųš═©╣╔╣╔öĄ

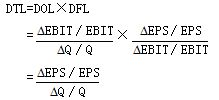

ĪĪĪĪ(2)žöäšĖ▄ŚUą¦æ¬Ą─Č╚┴┐ųĖś╦--žöäšĖ▄ŚUŽĄöĄ(Degree Of Financial Leverage)

![]()

ĪĪĪĪ(3)ĮYšō

ĪĪĪĪ3.┐éĖ▄ŚUą¦æ¬

ĪĪĪĪ(1)║¼┴x

ĪĪĪĪ┐éĖ▄ŚUą¦æ¬╩ŪųĖė╔ė┌╣╠Č©ĮøĀI│╔▒Š║═╣╠Č©┘Y▒Š│╔▒ŠĄ─┤µį┌Ż¼ī¦ų┬Ųš═©╣╔├┐╣╔╩šęµūāäė┬╩┤¾ė┌«aõNśIäš┴┐Ą─ūāäė┬╩Ą─¼FŽ¾ĪŻ

ĪĪĪĪ(2)┐éĖ▄ŚUŽĄöĄ(Degree Of Total Leverage)

ĪĪĪĪ(3)ĮYšō

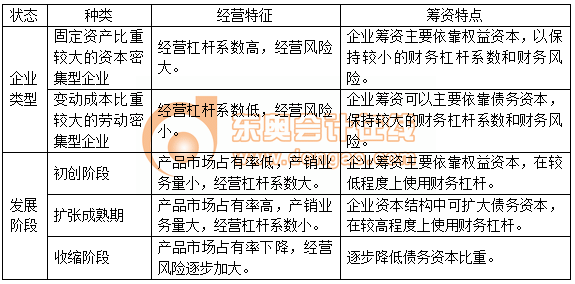

ĪĪĪĪ4.žöäš╣▄└ĒĄ─’LļU╣▄└Ē▓▀┬į

ĪĪĪĪę¬▒Ż│ųę╗Č©Ą─’LļUĀŅør╦«ŲĮŻ¼ąĶꬊS│ųę╗Č©Ą─┐éĖ▄ŚUŽĄöĄŻ¼ĮøĀIĖ▄ŚU║═žöäšĖ▄ŚU┐╔ęįėą▓╗═¼Ą─ĮM║ŽĪŻ

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗éĆ╬─š┬Ż║ 2013─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║┘Y▒Š│╔▒Š

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢