¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ē┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ2013─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║Ė▄ŚUą¦æ¬

ĪĪĪĪĪŠąĪŠÄ"╝o─Ņ"Ī┐▒ŠŲ¬║═┤¾╝ęĘųŽĒĄ─╩Ūųą╝ēĪČžöäš╣▄└ĒĪĘųąĄ─Ė▀Ņl┐╝³cŻ║Ė▄ŚUą¦æ¬ĪŻ

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪ2010─ĻĪó2012─Ļå╬▀x

ĪĪĪĪĖ▄ŚUą¦æ¬

ĪĪĪĪĖ▄ŚUą¦æ¬Ż║╣╠Č©│╔▒Š╠ßĖ▀╣½╦ŠĄ─Ų┌═¹╩šęµ(└¹ØÖ)Ż¼═¼Ģrį÷╝ė╣½╦Š’LļU(ĮøĀI’LļU║═žöäš’LļU)Ą─¼FŽ¾ĪŻ

ĪĪĪĪ(ę╗)Ė▄ŚUą¦æ¬┼c’LļU

ĪĪĪĪ(Č■)į┌žöäš╣▄└ĒųąĖ▄ŚUĄ─║¼┴xŻ║

ĪĪĪĪį┌žöäš╣▄└ĒųąĖ▄ŚU╩ŪųĖė╔ė┌┤µį┌╣╠Č©ąį│╔▒Š┘Mė├Ż¼╩╣Ą├─│ę╗žöäšūā┴┐░l╔·▌^ąĪūāäėŻ¼Ģ■Ų┴Ēę╗ūā┴┐▌^┤¾Ą─ūāäė

ĪĪĪĪ╣╠Č©ąį│╔▒Š┘Mė├Ż║╣╠Č©│╔▒Š(Fixed cost)Īó╣╠Č©ąįĄ─┘Y▒Š│╔▒Š(└¹ŽóInterest ā׎╚╣╔└¹Preferred Dividend)

ĪĪĪĪ1.ĮøĀIĖ▄ŚUą¦æ¬(Operating Leverage)

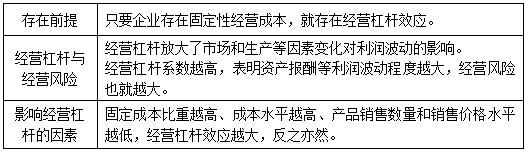

ĪĪĪĪ(1)║¼┴xŻ║╩ŪųĖė╔ė┌╣╠Č©ąįĮøĀI│╔▒ŠĄ─┤µį┌Ż¼Č°╩╣Ą├Ų¾śIĄ─┘Y«ał¾│Ļ(ŽóČÉŪ░└¹ØÖ)ūāäė┬╩┤¾ė┌śIäš┴┐ūāäė┬╩Ą─¼FŽ¾ĪŻ

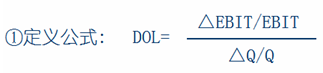

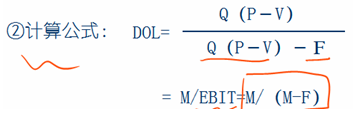

ĪĪĪĪEBIT=(P-V)Q-F

ĪĪĪĪĪŠ╠ß╩ŠĪ┐└¹ØÖĄ─ČÓĘNą╬╩Į╝░ŽÓ╗źĻPŽĄ

ĪĪĪĪó┘▀ģļHžĢ½IM(Contribution Margin)

ĪĪĪĪ=õN╩█╩š╚ļ-ūāäė│╔▒Š

ĪĪĪĪó┌ŽóČÉŪ░└¹ØÖEBIT(Earnings before interest and taxes)

ĪĪĪĪ=õN╩█╩š╚ļ-ūāäė│╔▒Š-╣╠Č©╔·«aĮøĀI│╔▒Š EBIT=M-F

ĪĪĪĪó█ČÉŪ░└¹ØÖEBT (Earnings before taxes)=EBIT-I

ĪĪĪĪó▄ā¶└¹ØÖ(Net Income)=(EBIT-I)Ī┴(1-T)

ĪĪĪĪ(2)ĮøĀIĖ▄ŚUŽĄöĄ(Degree of Operating Leverage)

ĪĪĪĪ(3)ĮYšō

ž¤╚╬ŠÄ▌ŗŻ║╝o─Ņ

- ╔Žę╗éĆ╬─š┬Ż║ 2013─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║┘Y▒Š│╔▒Š

- Ž┬ę╗éĆ╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢