¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČīÅėŗĪĘŻ║įu╣└žöäš(w©┤)ł¾▒Ēīė┤╬║═šJ(r©©n)Č©īė┤╬Ą─ųž┤¾Õeł¾’L(f©źng)ļU

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐║«Č¼Ą─ĄĮüĒŅA(y©┤)╩Šų°2015─Ļ╝┤īóĮY(ji©”)╩°Ż¼ę▓ŅA(y©┤)╩Šų°2016─ĻūóāįĢ■ėŗĤ┐╝įć┐ņꬥĮüĒĪŻ×ķ┴╦Ä═ų·┤¾╝ę╠ß╔²éõ┐╝ą¦┬╩Ż¼¢|ŖWĢ■ėŗį┌ŠĆ×ķ┤¾╝ęš¹└Ē┴╦2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn)Ż¼Ž┬├µ╬ęéāę╗Ų┐┤2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČīÅėŗĪĘŻ║įu╣└žöäš(w©┤)ł¾▒Ēīė┤╬║═šJ(r©©n)Č©īė┤╬Ą─ųž┤¾Õeł¾’L(f©źng)ļUĪŻ

ĪĪĪĪų¬ūR³c(di©Żn)Ż║įu╣└žöäš(w©┤)ł¾▒Ēīė┤╬║═šJ(r©©n)Č©īė┤╬Ą─ųž┤¾Õeł¾’L(f©źng)ļU

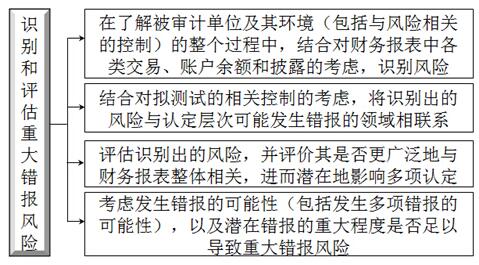

ĪĪĪĪ (ę╗)įu╣└ųž┤¾Õeł¾’L(f©źng)ļUĄ─īÅėŗ│╠ą“

(ę╗)įu╣└ųž┤¾Õeł¾’L(f©źng)ļUĄ─īÅėŗ│╠ą“

ĪĪĪĪį┌įu╣└ųž┤¾Õeł¾’L(f©źng)ļUĢrŻ¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)īŹ(sh©¬)╩®Ž┬┴ą╦─éĆīÅėŗ│╠ą“Ż¼╚ńŽ┬łDŻ║

ĪĪĪĪ(Č■)┐╝æ]┐žųŲŁh(hu©ón)Š│ī”įu╣└žöäš(w©┤)ł¾▒Ēīė┤╬ųž┤¾Õeł¾’L(f©źng)ļUĄ─ė░Ēæ

ĪĪĪĪ1.žöäš(w©┤)ł¾▒Ēīė┤╬Ą─ųž┤¾Õeł¾’L(f©źng)ļU║▄┐╔─▄į┤ė┌▒Ī╚§Ą─┐žųŲŁh(hu©ón)Š│;

ĪĪĪĪ2.▒Ī╚§Ą─┐žųŲŁh(hu©ón)Š│ĦüĒĄ─’L(f©źng)ļU┐╔─▄ī”žöäš(w©┤)ł¾▒Ē«a(ch©Żn)╔·ÅVĘ║ė░ĒæŻ¼ļyęįŽ▐ė┌─│ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬ČŻ¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)▓╔╚Ī┐é¾wæ¬(y©®ng)ī”┤ļ╩®ĪŻ

ĪĪĪĪ(╚²)┐╝æ]┐žųŲī”įu╣└šJ(r©©n)Č©īė┤╬ųž┤¾Õeł¾’L(f©źng)ļUĄ─ė░Ēæ

ĪĪĪĪ1.į┌įu╣└ųž┤¾Õeł¾’L(f©źng)ļUĢrŻ¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)īó╦∙┴╦ĮŌĄ─┐žųŲ┼c╠žČ©šJ(r©©n)Č©ŽÓ┬ō(li©ón)ŽĄ;

ĪĪĪĪ2.┐žųŲ┐╔─▄┼c─│ę╗šJ(r©©n)Č©ų▒ĮėŽÓĻP(gu©Īn)Ż¼ę▓┐╔─▄┼c─│ę╗šJ(r©©n)Č©ķgĮėŽÓĻP(gu©Īn)ĪŻĻP(gu©Īn)ŽĄįĮķgĮėŻ¼┐žųŲį┌Ę└ų╣╗“░l(f©Ī)¼F(xi©żn)▓ó╝mš²šJ(r©©n)Č©ųąÕeł¾Ą─ū„ė├įĮąĪĪŻ

ĪĪĪĪ(╦─)┐╝æ]žöäš(w©┤)ł¾▒ĒĄ─┐╔īÅėŗąį

ĪĪĪĪūóāįĢ■ėŗĤ┴╦ĮŌā╚(n©©i)▓┐┐žųŲ║¾Ż¼┐╔─▄ī”▒╗īÅėŗå╬╬╗žöäš(w©┤)ł¾▒Ē┐╔īÅėŗąį«a(ch©Żn)╔·æčę╔ĪŻ╚ń╣¹═©▀^ī”ā╚(n©©i)▓┐┐žųŲĄ─┴╦ĮŌ░l(f©Ī)¼F(xi©żn)Ž┬┴ąŪķørŻ¼▓óī”žöäš(w©┤)ł¾▒ĒŠų▓┐╗“š¹¾wĄ─┐╔īÅėŗąį«a(ch©Żn)╔·ę╔å¢Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)┐╝æ]│÷Š▀▒Ż┴¶ęŌęŖ╗“¤oĘ©▒Ē╩ŠęŌęŖĄ─īÅėŗł¾ĖµŻ║

ĪĪĪĪ1.▒╗īÅėŗå╬╬╗Ģ■ėŗėøõøĄ─ĀŅør║═┐╔┐┐ąį┤µį┌ųž┤¾å¢Ņ}Ż¼▓╗─▄½@╚Ī│õĘųĪó▀m«ö(d©Īng)?sh©┤)─īÅėŗūCō■(j©┤)ęį░l(f©Ī)▒Ē¤o▒Ż┴¶ęŌęŖ;

ĪĪĪĪ2.ī”╣▄└ĒīėĄ─š\ą┼┤µį┌ć└(y©ón)ųžę╔æ]ĪŻ▒žę¬ĢrŻ¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)┐╝æ]ĮŌ│²śI(y©©)äš(w©┤)╝sČ©ĪŻ

ĪĪĪĪ³c(di©Żn)ō¶▓ķ┐┤Ė³ČÓĪČīÅėŗĪĘų¬ūR³c(di©Żn)>>>

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]:

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČīÅėŗĪĘŻ║īÅėŗ╣żū„ĄūĖÕĄ─ŠÄųŲę¬Ū¾

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČīÅėŗĪĘŻ║ą┼Žó╝╝ąg(sh©┤)ā╚(n©©i)▓┐┐žųŲīÅėŗ

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČīÅėŗĪĘŻ║īÅėŗ│ķśė╗∙▒Š└Ēšōų¬ūR

ž¤(z©”)╚╬ŠÄ▌ŗŻ║╗žæøĄ─¬Ü(d©▓)ūÓ

- ╔Žę╗Ų¬╬─š┬Ż║ 2016─ĻĪČīÅėŗĪĘŻ║ąĶę¬╠žäe┐╝æ]Ą─ųž┤¾Õeł¾’L(f©źng)ļU

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢