¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

ĪĪĪĪ2015ĪČīÅėŗĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³cŻ║ĻP(gu©Īn)┬ō(li©ón)īŹ¾w

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■ŅA(y©┤)┴Ģ(x©¬)éõ┐╝Ų┌Ż¼╩Ū╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČīÅėŗĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³cŻ║ĻP(gu©Īn)┬ō(li©ón)īŹ¾wĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ĻP(gu©Īn)┬ō(li©ón)īŹ¾w┼cīÅėŗ┐═æ¶

ĪĪĪĪ(Č■)ĻP(gu©Īn)┬ō(li©ón)īŹ¾wĄ─ŅÉäe

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌Č■╩«Č■š┬īÅėŗśI(y©©)äš(w©┤)ī”¬Ü┴óąįĄ─ę¬Ū¾Ą┌ę╗╣Ø(ji©”)╗∙▒Šę¬Ū¾Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ĻP(gu©Īn)┬ō(li©ón)īŹ¾w

ĪŠų¬ūR³cĪ┐Ż║ĻP(gu©Īn)┬ō(li©ón)īŹ¾w

ĪĪĪĪ(ę╗)ĻP(gu©Īn)┬ō(li©ón)īŹ¾w┼cīÅėŗ┐═æ¶

ĪĪĪĪ1.į┌ūóāįĢ■ėŗĤīÅėŗ╔Ž╩ą╣½╦ŠĄ─ŪķørŽ┬Ż¼īÅėŗ┐═æ¶░³└©įō┐═æ¶Ą─╦∙ėąĪ░ĻP(gu©Īn)┬ō(li©ón)īŹ¾wĪ▒ĪŻ

ĪĪĪĪ2.į┌īÅėŗ┐═æ¶▓╗╩Ū╔Ž╩ą╣½╦ŠĄ─ŪķørŽ┬Ż¼īÅėŗ┐═æ¶āH░³└©įō┐═æ¶ų▒Įė╗“ķgĮė┐žųŲĄ─ĻP(gu©Īn)┬ō(li©ón)īŹ¾wĪŻ╚ń╣¹šJ(r©©n)×ķ┐═æ¶┤µį┌Ą─ĻP(gu©Īn)ŽĄ╗“Ūķą╬╔µ╝░Ųõ╦¹ĻP(gu©Īn)┬ō(li©ón)īŹ¾wŻ¼Ūę┼cįuārĢ■ėŗĤ╩┬äš(w©┤)╦∙¬Ü┴óąįŽÓĻP(gu©Īn)Ż¼īÅėŗĒŚ─┐ĮMį┌ūRäeĪóįuārī”¬Ü┴óąįĄ─▓╗└¹ė░Ēæęį╝░▓╔╚ĪĘ└ĘČ┤ļ╩®ĢrŻ¼æ¬(y©®ng)«ö(d©Īng)īóŲõ╦¹ĻP(gu©Īn)┬ō(li©ón)īŹ¾w░³└©į┌ā╚(n©©i)ĪŻ

ĪĪĪĪ(Č■)ĻP(gu©Īn)┬ō(li©ón)īŹ¾wĄ─ŅÉäe

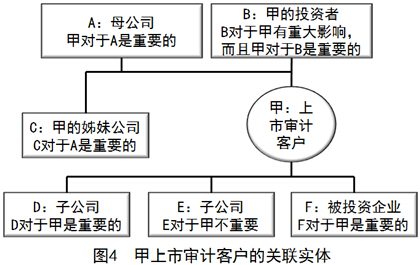

ĪĪĪĪßśī”łD4ųąĄ─▒╗īÅėŗå╬╬╗(╝ū╔Ž╩ą╣½╦Š)Ż¼ŲõĻP(gu©Īn)┬ō(li©ón)īŹ¾w░³└©╬ÕĘNŅÉą═Ż║

ĪĪĪĪ1.─Ė╣½╦Š

ĪĪĪĪ─Ė╣½╦Š╩ŪųĖų▒Įė╗“ķgĮė┐žųŲ▒╗īÅėŗå╬╬╗Ą─īŹ¾wŻ¼─Ė╣½╦Šæ¬(y©®ng)«ö(d©Īng)▒╗ęĢ×ķĻP(gu©Īn)┬ō(li©ón)īŹ¾wŻ¼Ūę«ö(d©Īng)▒╗īÅėŗå╬╬╗ī”Ųõųžę¬ĢrŻ¼įō─Ė╣½╦Šæ¬(y©®ng)«ö(d©Īng)▒╗░³║¼į┌īÅėŗ┐═æ¶Ą─Č©┴xųąŻ¼╝┤łD4ųąĄ─A╣½╦ŠĪŻ

ĪĪĪĪ2.▒╗īÅėŗå╬╬╗Ą─ūė╣½╦Š

ĪĪĪĪ▒╗īÅėŗå╬╬╗Ą─ūė╣½╦Š╩ŪųĖė╔▒╗īÅėŗå╬╬╗┐žųŲĄ─īŹ¾wŻ¼¤ošōįōīŹ¾wī”ė┌▒╗īÅėŗå╬╬╗╩Ūʱųžę¬Ż¼Š∙▒╗░³└©į┌īÅėŗ┐═æ¶Ą─Č©┴xųąŻ¼╝┤łD4ųąĄ─D╣½╦Š║═E╣½╦ŠĪŻ

ĪĪĪĪ3.µó├├╣½╦Š

ĪĪĪĪµó├├╣½╦Š╩ŪųĖ┼c▒╗īÅėŗå╬╬╗╠Äį┌═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)Ż¼«ö(d©Īng)ā╔š▀ī”Ųõ┐žųŲīŹ¾w(─Ė╣½╦Š)üĒšfŠ∙ųžę¬ĢrŻ¼įōµó├├╣½╦Šæ¬(y©®ng)«ö(d©Īng)▒╗░³║¼į┌īÅėŗ┐═æ¶Ą─Č©┴xųąŻ¼╝┤łD4ųąĄ─C╣½╦ŠĪŻ

ĪĪĪĪ4.═Č┘Yš▀

ĪĪĪĪ«ö(d©Īng)ę╗éĆŲ¾śI(y©©)(═Č┘Yš▀)į┌▒╗īÅėŗå╬╬╗ōĒėąų▒ĮėĮø(j©®ng)Ø·└¹ęµŻ¼įōŲ¾śI(y©©)(═Č┘Yš▀)ī”▒╗īÅėŗå╬╬╗Š▀ėąųž┤¾ė░ĒæŻ¼Ūęįō═Č┘Yī”ė┌Ų¾śI(y©©)(═Č┘Yš▀)Č°čįę▓╩Ūųžę¬Ą─ĢrŻ¼įōŲ¾śI(y©©)(═Č┘Yš▀)æ¬(y©®ng)«ö(d©Īng)░³║¼į┌īÅėŗ┐═æ¶Č©┴xųąŻ¼╝┤łD4ųąĄ─B═Č┘Yš▀ĪŻ

ĪĪĪĪ5.▒╗═Č┘YŲ¾śI(y©©)

ĪĪĪĪ«ö(d©Īng)▒╗īÅėŗå╬╬╗į┌─│Ų¾śI(y©©)(▒╗═Č┘YŲ¾śI(y©©))ōĒėąų▒ĮėĮø(j©®ng)Ø·└¹ęµŻ¼Ūęī”ŲõŠ▀ėąųž┤¾ė░ĒæŻ¼═¼Ģrįō═Č┘Yī”ė┌▒╗īÅėŗå╬╬╗Č°čįę▓╩Ūųžę¬ĢrŻ¼▒╗═Č┘YŲ¾śI(y©©)æ¬(y©®ng)▒╗░³║¼į┌īÅėŗ┐═æ¶Ą─Č©┴xųąŻ¼╝┤łD4ųąĄ─F▒╗═Č┘YŲ¾śI(y©©)ĪŻ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR³cė╔ė┌ā╚(n©©i)╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚(n©©i)╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘŅA(y©┤)┴Ģ(x©¬)┐╝³cŻ║╣½▒Ŗ└¹ęµīŹ¾w

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢