¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2014ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║┴╦ĮŌ▒╗īÅėŗå╬╬╗Ą─ąį┘|

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║┴╦ĮŌ▒╗īÅėŗå╬╬╗Ą─ąį┘|ĪŻ▒Š┐╝³cī┘ė┌ĪČīÅėŗĪĘĄ┌Ų▀š┬’LļUįu╣└Ą┌╚²╣Ø┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪÅ═┴Ģ³cō▄Ż║▒Š┐╝³c2011─Ļ┐╝▀^ŠC║ŽŅ}ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.┴╦ĮŌ▒╗īÅėŗå╬╬╗ąį┘|░³└©ęįŽ┬Ų▀éĆĘĮ├µ

ĪĪĪĪ2.┴╦ĮŌ▒╗īÅėŗå╬╬╗ąį┘|Ą──┐Ą─

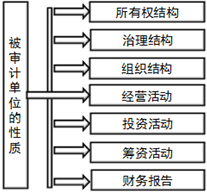

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║┴╦ĮŌ▒╗īÅėŗå╬╬╗Ą─ąį┘|

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║┴╦ĮŌ▒╗īÅėŗå╬╬╗Ą─ąį┘|

ĪĪĪĪ1.┴╦ĮŌ▒╗īÅėŗå╬╬╗ąį┘|░³└©ęįŽ┬Ų▀éĆĘĮ├µŻ║

ĪĪĪĪ2.┴╦ĮŌ▒╗īÅėŗå╬╬╗ąį┘|Ą──┐Ą─

ĪĪĪĪ(1)┴╦ĮŌ╦∙ėąÖÓĮYśŗėąų·ė┌ūóāįĢ■ėŗĤūRäeĻP┬ōĘĮĻPŽĄ▓ó┴╦ĮŌ▒╗īÅėŗå╬╬╗Ą─øQ▓▀▀^│╠;

ĪĪĪĪ(2)┴╝║├Ą─ų╬└ĒĮYśŗ┐╔ęįī”▒╗īÅėŗå╬╬╗Ą─ĮøĀI║═žöäš▀\ū„īŹ╩®ėąą¦Ą─▒OČĮŻ¼Å─Č°ĮĄĄ═žöäšł¾▒Ē░l╔·ųž┤¾Õeł¾Ą─’LļU;

ĪĪĪĪ(3)┴╦ĮŌĮM┐ŚĮYśŗ╩Ū×ķ┴╦┐╝æ]Å═ļsĮM┐ŚĮYśŗ┐╔─▄ī¦ų┬Ą─ųž┤¾Õeł¾’LļUŻ¼░³└©žöäšł¾▒Ē║Ž▓óĪó╔╠ūu£pųĄęį╝░ķLŲ┌╣╔ÖÓ═Č┘Y║╦╦ŃĄ╚å¢Ņ};

ĪĪĪĪ(4)┴╦ĮŌĮøĀI╗Ņäėėąų·ė┌ūóāįĢ■ėŗĤūRäeŅAŲ┌į┌žöäšł¾▒ĒųąĘ┤ė│Ą─ų„ę¬Į╗ęūŅÉäeĪóųžę¬┘~æ¶ėÓŅ~║═┴ął¾;

ĪĪĪĪ(5)┴╦ĮŌ═Č┘Y╗Ņäėėąų·ė┌ūóāįĢ■ėŗĤĻPūó▒╗īÅėŗå╬╬╗į┌ĮøĀI▓▀┬į║═ĘĮŽ“╔ŽĄ─ųž┤¾ūā╗»;

ĪĪĪĪ(6)┴╦ĮŌ╗I┘Y╗Ņäėėąų·ė┌ūóāįĢ■ėŗĤįu╣└▒╗īÅėŗå╬╬╗į┌╚┌┘YĘĮ├µĄ─ē║┴”Ż¼▓ó▀Mę╗▓Į┐╝æ]▒╗īÅėŗå╬╬╗į┌┐╔ŅAęŖ╬┤üĒĄ─│ų└mĮøĀI─▄┴”ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2014ĪČīÅėŗĪĘĄ┌Ų▀š┬’LļUįu╣└╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2014ĪČīÅėŗĪĘĄ┌Ų▀š┬’LļUįu╣└ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪ2014ĪČīÅėŗĪĘĄ┌Ų▀š┬’LļUįu╣└┤ę╔Š½▀xģR┐é

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014ĪČīÅėŗĪĘĄ┌Ų▀š┬’LļUįu╣└Ė▀Ņl┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║’LļUįu╣└│╠ą“║═ą┼ŽóüĒį┤

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║┴╦ĮŌ▒╗īÅėŗå╬╬╗Ą─ĮøĀI’LļU

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢