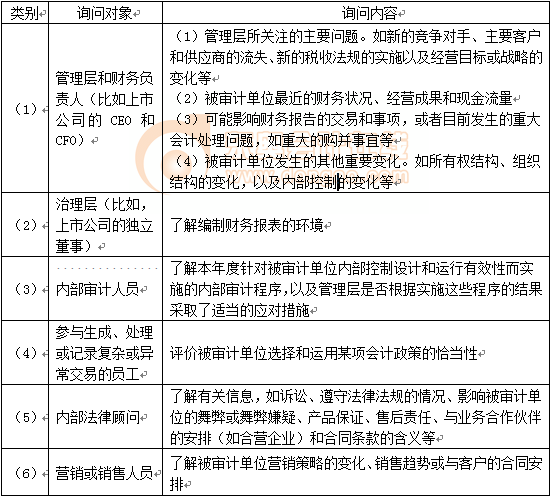

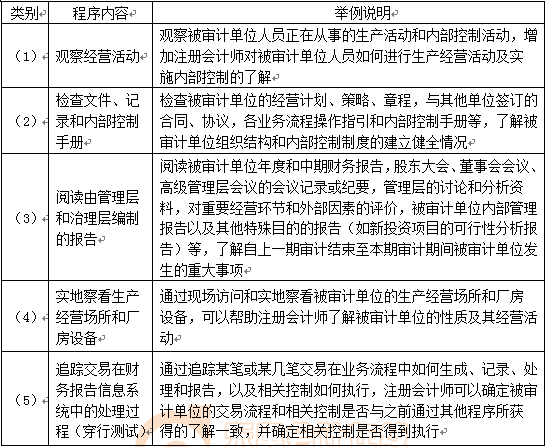

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2014ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║’LļUįu╣└│╠ą“║═ą┼ŽóüĒį┤

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║’LļUįu╣└│╠ą“║═ą┼ŽóüĒį┤ĪŻ▒Š┐╝³cī┘ė┌ĪČīÅėŗĪĘĄ┌Ų▀š┬’LļUįu╣└Ą┌Č■╣Ø’LļUįu╣└│╠ą“Īóą┼ŽóüĒį┤ęį╝░ĒŚ─┐ĮMā╚▓┐Ą─ėæšōĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪÅ═┴Ģ³cō▄Ż║▒Š┐╝³cĘŪ│Żųžę¬Ż¼2010─Ļų┴2013─Ļ▀B└m╦──Ļ┐╝▀^ŠC║ŽŅ}ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)’LļUįu╣└│╠ą“Ą─Č©┴x

ĪĪĪĪ(Č■)’LļUįu╣└│╠ą“Ą──┐Ą─

ĪĪĪĪ(╚²)’LļUįu╣└│╠ą“Ą─ā╚╚▌

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║’LļUįu╣└│╠ą“║═ą┼ŽóüĒį┤

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║’LļUįu╣└│╠ą“║═ą┼ŽóüĒį┤

ĪĪĪĪ(ę╗)’LļUįu╣└│╠ą“Ą─Č©┴x

ĪĪĪĪ’LļUįu╣└│╠ą“╩ŪųĖūóāįĢ■ėŗĤ×ķ┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│Ż¼ūRäe║═įu╣└žöäšł¾▒Ēųž┤¾Õeł¾’LļUČ°īŹ╩®Ą─īÅėŗ│╠ą“ĪŻ

ĪĪĪĪ(Č■)’LļUįu╣└│╠ą“Ą──┐Ą─

ĪĪĪĪūóāįĢ■ėŗĤīŹ╩®’LļUįu╣└│╠ą“Ą──┐Ą─╩Ū×ķ┴╦ūRäe║═įu╣└žöäšł¾▒Ēųž┤¾Õeł¾’LļUŻ¼░³└©Ż║

ĪĪĪĪ(1)žöäšł¾▒Ēīė┤╬Ą─ųž┤¾Õeł¾’LļU

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ūóāįĢ■ėŗĤߜī”įu╣└Ą─Ī░žöäšł¾▒Ēīė┤╬ųž┤¾Õeł¾’LļUĪ▒ųŲČ©Ī░┐é¾wæ¬ī”┤ļ╩®Ī▒Ż¼šłęŖĮ╠▓─P153(8.1)ĪŻ

ĪĪĪĪ(2)Ė„ŅÉĮ╗ęūĪó┘~æ¶ėÓŅ~║═┼¹┬ČšJČ©īė┤╬ųž┤¾Õeł¾’LļU

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ūóāįĢ■ėŗĤߜī”įu╣└Ą─Ī░šJČ©īė┤╬ųž┤¾Õeł¾’LļUĪ▒įOėŗ║═īŹ╩®▀Mę╗▓ĮīÅėŗ│╠ą“Ż¼šłęŖĮ╠▓─P156(8.2)ĪŻ

ĪĪĪĪ(╚²)’LļUįu╣└│╠ą“Ą─ā╚╚▌

ĪĪĪĪ1.įāå¢╣▄└Ēīė║═▒╗īÅėŗå╬╬╗ā╚▓┐Ųõ╦¹╚╦åT

ĪĪĪĪįāå¢╣▄└Ēīė║═▒╗īÅėŗå╬╬╗ā╚▓┐Ųõ╦¹╚╦åT╩ŪūóāįĢ■ėŗĤ┴╦ĮŌ▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│Ą─ę╗éĆųžę¬ą┼ŽóüĒį┤ĪŻ

ĪĪĪĪŠ▀¾wā╚╚▌╚ńŽ┬▒ĒŻ║

įāå¢ī”Ž¾╝░ā╚╚▌

ĪĪĪĪ2.īŹ╩®Ęų╬÷│╠ą“(šłµ£ĮėĄ┌╚²š┬Ą┌╦─╣ØŻ¼┤╦╠Ä▓╗š╣ķ_)ĪŻ

ĪĪĪĪ3.ė^▓ņ║═Öz▓ķĪŻė^▓ņ║═Öz¢╦│╠ą“┐╔ęįų¦│ųī”╣▄└Ēīė║═Ųõ╦¹ŽÓĻP╚╦åTĄ─įāå¢ĮY╣¹Ż¼▓ó┐╔ęį╠ß╣®ėąĻP▒╗īÅėŗå╬╬╗╝░ŲõŁhŠ│Ą─ą┼ŽóĪŻ

ĪĪĪĪŠ▀¾wā╚╚▌╚ńŽ┬▒ĒŻ║

ĪĪĪĪ▒Ē7-2 ė^▓ņ║═Öz▓ķ│╠ą“Ą─ā╚╚▌║═┼e└²

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2014ĪČīÅėŗĪĘĄ┌Ų▀š┬’LļUįu╣└╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2014ĪČīÅėŗĪĘĄ┌Ų▀š┬’LļUįu╣└ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪ2014ĪČīÅėŗĪĘĄ┌Ų▀š┬’LļUįu╣└┤ę╔Š½▀xģR┐é

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014ĪČīÅėŗĪĘĄ┌Ų▀š┬’LļUįu╣└Ė▀Ņl┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘĄ┌Ų▀š┬’LļUįu╣└Ė▀Ņl┐╝³cÜw╝{

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║┴╦ĮŌ▒╗īÅėŗå╬╬╗Ą─ąį┘|

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢