¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║Ų¾śI╦∙Ą├ČÉ▓╗Ą├┐█│²Ą─ĒŚ─┐

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║Ų¾śI╦∙Ą├ČÉ▓╗Ą├┐█│²Ą─ĒŚ─┐ĪŻ▒Š┐╝³cī┘ė┌ĪČČÉĘ©ĪĘĄ┌╩«š┬Ų¾śI╦∙Ą├ČÉĘ©Ą┌Č■╣Øæ¬╝{ČÉ╦∙Ą├Ņ~Ą─ėŗ╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪūóßīŻ║▒Š┐╝³c2012─Ļ┐╝▀^å╬▀xŅ}║═ČÓ▀xŅ}Ż¼2014─Ļ┐╝▀^ŠC║ŽŅ}ĪŻ

ĪĪĪĪĪĪĪĪ(ę╗)▓╗Ą├┐█│²Ą─ĒŚ─┐

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Ų¾śI╦∙Ą├ČÉ▓╗Ą├┐█│²Ą─ĒŚ─┐

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Ų¾śI╦∙Ą├ČÉ▓╗Ą├┐█│²Ą─ĒŚ─┐

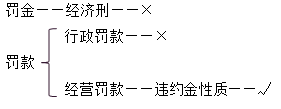

ĪĪĪĪėŗ╦Ńæ¬╝{ČÉ╦∙Ą├Ņ~Ģr▓╗Ą├┐█│²Ą─ĒŚ─┐Ż║

ĪĪĪĪ(1)Ž“═Č┘Yš▀ų¦ĖČĄ─╣╔ŽóĪó╝t└¹Ą╚ÖÓ굹į═Č┘Y╩šęµ┐ŅĒŚ;

ĪĪĪĪ(2)Ų¾śI╦∙Ą├ČÉČÉ┐Ņ;

ĪĪĪĪ(3)ČÉ╩š£■╝{Į;

ĪĪĪĪ(4)┴PĮĪó┴P┐Ņ║═▒╗ø]╩šžö╬’Ą─ōp╩¦;

ĪĪĪĪ(5)▓╗Ę¹║ŽČÉĘ©ęÄČ©Ą─ŠĶ┘øų¦│÷;

ĪĪĪĪ(6)┘Øų·ų¦│÷(ųĖŲ¾śI░l╔·Ą─Ė„ĘNĘŪÅVĖµąį┘|Ą─┘Øų·ų¦│÷);

ĪĪĪĪ(7)╬┤Įø║╦Č©Ą─£╩éõĮų¦│÷(ųĖŲ¾śI╬┤Įøć°äšį║žöš■ĪóČÉäšų„╣▄▓┐ķT║╦Č©Č°╠ß╚ĪĄ─Ė„ĒŚ┘Y«a£pųĄ£╩éõĪó’LļU£╩éõĄ╚£╩éõĮ);

ĪĪĪĪ(8)Ų¾śIų«ķgų¦ĖČĄ─╣▄└Ē┘MĪóŲ¾śIā╚ĀIśIÖCśŗų«ķgų¦ĖČĄ─ūŌĮ║═╠žįSÖÓ╩╣ė├┘MŻ¼ęį╝░ĘŪŃyąąŲ¾śIā╚ĀIśIÖCśŗų«ķgų¦ĖČĄ─└¹ŽóŻ¼▓╗Ą├┐█│²;

ĪĪĪĪ(9)┼c╚ĪĄ├╩š╚ļ¤oĻPĄ─Ųõ╦¹ų¦│÷ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2015ĪČČÉĘ©ĪĘĄ┌╩«š┬Ų¾śI╦∙Ą├ČÉĘ©╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2015ĪČČÉĘ©ĪĘĄ┌╩«š┬Ų¾śI╦∙Ą├ČÉĘ©ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015ĪČČÉĘ©ĪĘĄ┌╩«š┬Ų¾śI╦∙Ą├ČÉĘ©Ė▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóāįĢ■ėŗĤø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóĢ■┴∙┐Ų╗∙ĄA┐╝³c┼cļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪø_┤╠▒ž┐┤Ż║2015ūóĢ■ĪČžö╣▄ĪĘ┐Ų─┐20éĆ▀xō±Ņ}ęū┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║Ų¾śI╦∙Ą├ČÉ┐█│²įŁät║═ĘČć·

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢