¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║Ų¾śI╦∙Ą├ČÉ┐█│²įŁät║═ĘČć·

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║Ų¾śI╦∙Ą├ČÉ┐█│²įŁät║═ĘČć·ĪŻ▒Š┐╝³cī┘ė┌ĪČČÉĘ©ĪĘĄ┌╩«š┬Ų¾śI╦∙Ą├ČÉĘ©Ą┌Č■╣Øæ¬╝{ČÉ╦∙Ą├Ņ~Ą─ėŗ╦ŃĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪūóßīŻ║▒Š┐╝³c2012─ĻĪó2013─ĻĪó2014─ĻŠ∙┐╝▀^ŠC║ŽŅ}ĪŻ

ĪĪĪĪĪĪĪĪ(ę╗)ČÉŪ░┐█│²ĒŚ─┐Ą─įŁät

ĪĪĪĪ(Č■)┐█│²ĒŚ─┐ĘČć·

ĪĪĪĪ(╚²)┐█│²ĒŚ─┐╝░Ųõś╦£╩

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Ų¾śI╦∙Ą├ČÉ┐█│²įŁät║═ĘČć·

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Ų¾śI╦∙Ą├ČÉ┐█│²įŁät║═ĘČć·

ĪĪĪĪ(ę╗)ČÉŪ░┐█│²ĒŚ─┐Ą─įŁät(╩ņŽż)

ĪĪĪĪ░³└©Ż║ÖÓž¤░l╔·ųŲįŁätĪó┼õ▒╚įŁätĪóŽÓĻPąįįŁätĪó┤_Č©ąįįŁätĪó║Ž└ĒąįįŁätĪŻ

ĪĪĪĪ(Č■)┐█│²ĒŚ─┐ĘČć·(šŲ╬š)

ĪĪĪĪŲ¾śIīŹļH░l╔·Ą─┼c╚ĪĄ├╩š╚ļėąĻPĄ─Īó║Ž└ĒĄ─ų¦│÷Ż¼░³└©│╔▒ŠĪó┘Mė├ĪóČÉĮĪóōp╩¦║═Ųõ╦¹ų¦│÷Ż¼£╩ėĶį┌ėŗ╦Ńæ¬╝{ČÉ╦∙Ą├Ņ~Ģr┐█│²ĪŻ

ĪĪĪĪ1.│╔▒ŠŻ¼╩ŪųĖŲ¾śIõN╩█╔╠ŲĘ(«aŲĘĪó▓─┴ŽĪóŽ┬─_┴ŽĪóÅU┴ŽĪóÅU┼f╬’┘YĄ╚)Īó╠ß╣®ä┌äšĪó▐Dūī╣╠Č©┘Y«aĪó¤oą╬┘Y«a(░³└©╝╝ąg▐Dūī)Ą─│╔▒ŠĪŻ

ĪĪĪĪĪŠūóęŌā╔éĆå¢Ņ}Ī┐

ĪĪĪĪĄ┌ę╗éĆå¢Ņ}Ż¼ęĢ═¼õN╩█│╔▒Šę¬┼cęĢ═¼õN╩█╩š╚ļŲź┼õĪŻ

ĪĪĪĪĄ┌Č■éĆå¢Ņ}Ż¼┼c│÷┐┌═╦ČÉĮY║ŽšŲ╬šŻ¼Ų¾śI═ŌõNžø╬’Ą─│╔▒Šę¬░³└©▓╗Ą├├Ōš„║═Ąų┐█Ą─į÷ųĄČÉĪŻ

ĪĪĪĪ2.┘Mė├Ż¼╩ŪųĖŲ¾śIį┌╔·«a«aŲĘ╝░╠ß╣®ä┌䚥╚▀^│╠ųą░l╔·Ą─õN╩█┘Mė├Īó╣▄└Ē┘Mė├║═žöäš┘Mė├Ż¼ęčėŗ╚ļ│╔▒ŠĄ─ėąĻP┘Mė├│²═ŌĪŻ

|

┘Mė├ĒŚ─┐ĪĪĪĪ |

æ¬ųž³cĻPūóå¢Ņ}ĪĪĪĪ |

|

õN╩█┘Mė├ĪĪĪĪ |

Ż©1Ż®ÅVĖµ┘M║═śIäšą¹é„┘M╩Ūʱ│¼ų¦ĪĪĪĪ Ż©2Ż®õN╩█é“Į╩ŪĘ±Ę¹║Žī”Ž¾ĪóĘĮ╩ĮĪó▒╚└²Ą╚ęÄČ©ĪĪĪĪ |

|

╣▄└Ē┘Mė├ĪĪĪĪ |

Ż©1Ż®šą┤²┘M╩Ūʱ│¼ų¦ĪĪĪĪ Ż©2Ż®▒ŻļU┘M╩ŪĘ±Ę¹║Žś╦£╩ĪĪĪĪ |

|

žöäš┘Mė├ĪĪĪĪ |

Ż©1Ż®└¹Žó┘Mė├╩Ūʱ│¼▀^ś╦£╩Ż©Į╚┌ÖCśŗ═¼ŅÉ═¼Ų┌Ż®ĪĪĪĪ Ż©2Ż®ĮĶ┐Ņ┘Mė├┘Y▒Š╗»┼c┘Mė├╗»Ą─ģ^ĘųĪĪĪĪ |

ĪĪĪĪ3.ČÉĮ

|

£╩ėĶ┐█│²Ą─ČÉĮĄ─ĘĮ╩ĮĪĪĪĪ |

┐╔┐█│²ČÉĮ┼e└²ĪĪĪĪ | |

|

į┌░l╔·«öŲ┌┐█│²ĪĪĪĪ |

═©▀^ėŗ╚ļĀIśIČÉĮ╝░ĖĮ╝ėį┌«öŲ┌┐█│²ĪĪĪĪ |

Ž¹┘MČÉĪóĀIśIČÉĪó│Ū╩ąŠSūoĮ©įOČÉĪó│÷┐┌ĻPČÉĪó┘Yį┤ČÉĪó═┴Ąžį÷ųĄČÉĪóĮ╠ė²┘MĖĮ╝ėĄ╚ĪĪĪĪ |

|

═©▀^ėŗ╚ļ╣▄└Ē┘Mė├į┌«öŲ┌┐█│²ĪĪĪĪ |

Ę┐«aČÉĪó▄ć┤¼ČÉĪó│Ūµé═┴Ąž╩╣ė├ČÉĪóėĪ╗©ČÉĄ╚ĪĪĪĪ | |

|

į┌░l╔·«öŲ┌ėŗ╚ļŽÓĻP┘Y«aĄ─│╔▒ŠŻ¼į┌ęį║¾Ė„Ų┌Ęųöé┐█│²ĪĪĪĪ |

▄ć▌v┘Åų├ČÉĪóŲ§ČÉĪóĖ¹Ąžš╝ė├ČÉĄ╚ĪĪĪĪ | |

ĪĪĪĪĪŠÜw╝{Ī┐ų„ę¬ČÉĮĄ─└U╝{┼c═╦▀Ćī”æ¬╝{ČÉ╦∙Ą├Ņ~Ą─ė░Ēæ

|

ČÉĘNĪĪĪĪ |

└UČÉŻ©ėŗ╦Ń└U╝{Ż®ĪĪĪĪ |

═╦ČÉŻ©ČÉĮ═╦▀ĆŻ®ĪĪĪĪ |

|

į÷ųĄČÉĪĪĪĪ |

▓╗ė░Ēææ¬╝{ČÉ╦∙Ą├Ņ~ĪĪĪĪ |

į÷ųĄČÉ│÷┐┌═╦ČÉ▓╗ė░Ēæ╦∙Ą├Ż¼▓╗į÷╝ėæ¬ČÉ╦∙Ą├ĪĪĪĪ ╚ĪĄ├ø]ėąć°äšį║Īóžöš■▓┐Īóć°╝ęČÉäš┐éŠųųĖČ©īŻĒŚė├═ŠĄ─į÷ųĄČÉĪóŽ¹┘MČÉĪóĀIśIČÉĪó│ŪĮ©ČÉĪóĮ╠ė²┘MĖĮ╝ėĪóĄžĘĮĮ╠ė²ĖĮ╝ėĄ─ĘĄ▀Ćæ¬į÷╝ėæ¬╝{ČÉ╦∙Ą├Ņ~ĪĪĪĪ |

|

Ž¹┘MČÉĪĪĪĪ |

£p╔┘æ¬╝{ČÉ╦∙Ą├Ņ~ĪĪĪĪ | |

|

ĀIśIČÉĪĪĪĪ | ||

|

│ŪĮ©ČÉĪĪĪĪ |

ĪĪĪĪ4.ōp╩¦

ĪĪĪĪ(1)ōp╩¦Ą─ĘČć·Ī¬Ī¬ųĖŲ¾śIį┌╔·«aĮøĀI╗Ņäėųą░l╔·Ą─╣╠Č©┘Y«a║═┤µžøĄ─▒P╠ØĪóܦōpĪół¾ÅUōp╩¦Ż¼▐Dūīžö«aōp╩¦Ż¼┤¶┘~ōp╩¦Ż¼ē─┘~ōp╩¦Ż¼ūį╚╗×─║”Ą╚▓╗┐╔┐╣┴”ę“╦žįņ│╔Ą─ōp╩¦ęį╝░Ųõ╦¹ōp╩¦ĪŻ

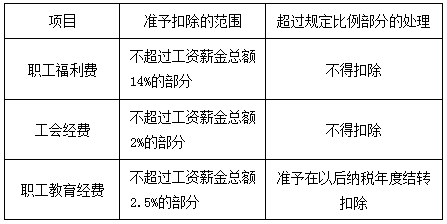

ĪĪĪĪ(2)░┤ōp╩¦ā¶Ņ~┐█│²Ī¬Ī¬Ų¾śI░l╔·Ą─ōp╩¦Ż¼£p│²ž¤╚╬╚╦┘rāö║═▒ŻļU┘r┐Ņ║¾Ą─ėÓŅ~Ż¼ę└ššć°äšį║žöš■ĪóČÉäšų„╣▄▓┐ķTĄ─ęÄČ©┐█│²ĪŻ

ĪĪĪĪ(3)Ų¾śIęčĮøū„×ķōp╩¦╠Ä└ĒĄ─┘Y«aŻ¼į┌ęį║¾╝{ČÉ─ĻČ╚ėų╚½▓┐╩š╗ž╗“š▀▓┐Ęų╩š╗žĢrŻ¼æ¬«öėŗ╚ļ«öŲ┌╩š╚ļĪŻ

ĪĪĪĪ5.Ųõ╦¹ų¦│÷Ż¼╩ŪųĖ│²│╔▒ŠĪó┘Mė├ĪóČÉĮĪóōp╩¦═ŌŻ¼Ų¾śIĮøĀI╗Ņäėųą░l╔·Ą─┼c╔·«aĮøĀI╗ŅäėėąĻPĄ─Īó║Ž└ĒĄ─ų¦│÷Ż¼ęį╝░Ę¹║Žć°äšį║žöš■ĪóČÉäšų„╣▄▓┐ķTęÄČ©Ą─Ųõ╦¹ų¦│÷ĪŻ

ĪĪĪĪĪŠÜw╝{īW┴Ģ╦╝┬ĘĪ┐

|

ę¬³cĪĪĪĪ |

Š▀¾węÄČ©ĪĪĪĪ | |

|

┐█│²įŁätĪĪĪĪ |

ÖÓž¤░l╔·ųŲįŁätĪó┼õ▒╚įŁätĪóŽÓĻPąįįŁätĪó┤_Č©ąįįŁätĪó║Ž└ĒąįįŁätĪĪĪĪ | |

|

╗∙▒ŠĘČć·ĪĪĪĪ |

│╔▒ŠĪó┘Mė├ĪóČÉĮĪóōp╩¦ĪóŲõ╦¹ų¦│÷ĪĪĪĪ | |

|

Š▀¾wĒŚ─┐║═ś╦£╩ĪĪĪĪ |

░┤īŹļH░l╔·Ņ~┐█│²Ż©į┌Ę¹║Ž┐█│²įŁätĄ─Ū░╠ߎ┬Ż®ĪĪĪĪ |

╣żąĮŻ©║Ž└Ē║═ō■īŹŻ®Īó╔ń▒ŻĪóžöļUĪóŽ“Į╚┌ÖCśŗĮĶ┐Ņ└¹ŽóĪóģRāČōp╩¦Īóä┌äė▒Żūo┘MĪóŁhŠ│▒ŻūoīŻĒŚ╗∙ĮŻ©Ž▐Č©ė├═ŠŻ®ĪĪĪĪ |

|

Ž▐Č©▒╚└²┐█│²Ż©ūŅųžę¬Ż®ĪĪĪĪ |

┬Ü╣żĖŻ└¹┘MĪó┬Ü╣żĮ╠ė²Įø┘MĪó╣żĢ■Įø┘MĪóšą┤²┘MĪó╣½ęµŠĶ┘øĪóÅVĖµ┘MĪóŽ“Į╚┌ÖCśŗęį═ŌĄ─ĮĶ┐Ņ└¹ŽóĪó╩ų└m┘M╝░é“ĮĪó▒ŻļU▒ŻšŽ╗∙ĮĪĪĪĪ | |

|

Ž▐Č©╩ų└m┐█│²ĪĪĪĪ |

┐éÖCśŗĘųöéĄ─┘Mė├Īó┘Y«aōp╩¦ĪĪĪĪ | |

ĪĪĪĪ(╚²)┐█│²ĒŚ─┐╝░Ųõś╦£╩

ĪĪĪĪ1.╣ż┘YĪóąĮĮų¦│÷

ĪĪĪĪŲ¾śI░l╔·Ą─║Ž└ĒĄ─╣ż┘YĪóąĮĮų¦│÷£╩ėĶō■īŹ┐█│²ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ(1)ūóęŌĪ░║Ž└ĒĪ▒ĪóĪ░ō■īŹĪ▒ā╔éĆĻPµIį~ĪŻ

ĪĪĪĪ(2)ūóęŌģ^Ęų╣ż┘YąĮĮąįų¦│÷┼cŲõ╦¹ąį┘|ų¦│÷ĪŻ

ĪĪĪĪĪŠ╠ž╩ŌęÄČ©1Ī┐Ų¾śIę“╣═ė├╝Š╣Ø╣żĪó┼RĢr╣żĪóīŹ┴Ģ╔·ĪóĘĄŲĖļx═╦ą▌╚╦åTęį╝░Įė╩▄═Ō▓┐ä┌äš┼╔Ū▓ė├╣ż╦∙īŹļH░l╔·Ą─┘Mė├Ż¼æ¬ģ^Ęų×ķ╣ż┘YąĮĮų¦│÷║═┬Ü╣żĖŻ└¹┘Mų¦│÷Ż¼▓ó░┤ĪČŲ¾śI╦∙Ą├ČÉĘ©ĪĘęÄČ©į┌Ų¾śI╦∙Ą├ČÉŪ░┐█│²ĪŻŲõųąī┘ė┌╣ż┘YąĮĮų¦│÷Ą─Ż¼£╩ėĶėŗ╚ļŲ¾śI╣ż┘YąĮĮ┐éŅ~Ą─╗∙öĄŻ¼ū„×ķėŗ╦ŃŲõ╦¹Ė„ĒŚŽÓĻP┘Mė├┐█│²Ą─ę└ō■ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ę¬├„┤_ĘŪ│ŻęÄė├╣ż▓╗╩Ūä┌äšų¦│÷Ż¼ī”ĘŪ│ŻęÄė├╣żę¬ūóęŌģ^ĘųĖŻ└¹▓┐ķTė├╣ż║═╔·«aĮøĀI╗Ņäėė├╣żĪŻĘŪĖŻ└¹▓┐ķTĄ─ĘŪ│ŻęÄė├╣żĄ─╣ż┘Yę▓ī┘ė┌╣ż┘YąĮĮ┐éŅ~Ż¼┐╔ū„×ķĖŻ└¹┘MĪó╣żĢ■Įø┘MĪó┬Ü╣żĮ╠ė²Įø┘MĄ─┐█│²╗∙öĄ;ĖŻ└¹▓┐ķTĄ─ĘŪ│ŻęÄė├╣żĄ─╣ż┘Yätī┘ė┌ĖŻ└¹┘Mų¦│÷ĪŻ

ĪĪĪĪĪŠ╠ž╩ŌęÄČ©2Ī┐╔Ž╩ą╣½╦Šę└ššĪČ╣▄└Ē▐kĘ©ĪĘę¬Ū¾Į©┴ó┬Ü╣ż╣╔ÖÓ╝żäŅėŗäØŻ¼▓ó░┤╬ęć°Ų¾śIĢ■ėŗ£╩ätĄ─ėąĻPęÄČ©Ż¼į┌╣╔ÖÓ╝żäŅėŗäØ╩┌ėĶ╝żäŅī”Ž¾ĢrŻ¼░┤ššįō╣╔Ų▒Ą─╣½į╩ārĖ±╝░öĄ┴┐Ż¼ėŗ╦Ń┤_Č©ū„×ķ╔Ž╩ą╣½╦ŠŽÓĻP─ĻČ╚Ą─│╔▒Š╗“┘Mė├Ż¼ū„×ķōQ╚Ī╝żäŅī”Ž¾╠ß╣®Ę■䚥─ī”ārĪŻęĢ▓╗═¼Ūķør▀Mąą▓╗═¼Ą─╔µČÉ╠Ä└ĒŻ║

ĪĪĪĪ(1)╣╔ÖÓ╝żäŅėŗäØīŹąą║¾┴ó╝┤ąąÖÓĄ─ČÉäš╠Ä└ĒĪ¬Ī¬ī”╣╔ÖÓ╝żäŅėŗäØīŹąą║¾┴ó╝┤┐╔ęįąąÖÓĄ─Ż¼╔Ž╩ą╣½╦Š┐╔ęįĖ∙ō■īŹļHąąÖÓĢrįō╣╔Ų▒Ą─╣½į╩ārĖ±┼c╝żäŅī”Ž¾īŹļHąąÖÓų¦ĖČārĖ±Ą─▓ŅŅ~║═öĄ┴┐Ż¼ėŗ╦Ń┤_Č©ū„×ķ«ö─Ļ╔Ž╩ą╣½╦Š╣ż┘YąĮĮų¦│÷Ż¼ę└ššČÉĘ©ęÄČ©▀MąąČÉŪ░┐█│²ĪŻ

ĪĪĪĪ(2)╣╔ÖÓ╝żäŅėŗäØīŹąą║¾ąĶ┤²ę╗Č©Ę■äš─ĻŽ▐╗“š▀▀_ĄĮęÄČ©śI┐āŚl╝■(ęįŽ┬║åĘQĄ╚┤²Ų┌)ĘĮ┐╔ąąÖÓĄ─ČÉäš╠Ä└ĒĪ¬Ī¬ī”╣╔ÖÓ╝żäŅėŗäØīŹąą║¾Ż¼ąĶ┤²ę╗Č©Ę■äš─ĻŽ▐╗“š▀▀_ĄĮęÄČ©śI┐āŚl╝■(ęįŽ┬║åĘQĄ╚┤²Ų┌)ĘĮ┐╔ąąÖÓĄ─ĪŻ╔Ž╩ą╣½╦ŠĄ╚┤²Ų┌ā╚Ģ■ėŗ╔Žėŗ╦Ń┤_šJĄ─ŽÓĻP│╔▒Š┘Mė├Ż¼▓╗Ą├į┌ī”æ¬─ĻČ╚ėŗ╦Ń└U╝{Ų¾śI╦∙Ą├ČÉĢr┐█│²ĪŻį┌╣╔ÖÓ╝żäŅėŗäØ┐╔ąąÖÓ║¾Ż¼╔Ž╩ą╣½╦ŠĘĮ┐╔Ė∙ō■įō╣╔Ų▒īŹļHąąÖÓĢrĄ─╣½į╩ārĖ±┼c«ö─Ļ╝żäŅī”Ž¾īŹļHąąÖÓų¦ĖČārĖ±Ą─▓ŅŅ~╝░öĄ┴┐Ż¼ėŗ╦Ń┤_Č©ū„×ķ«ö─Ļ╔Ž╩ą╣½╦Š╣ż┘YąĮĮų¦│÷Ż¼ę└ššČÉĘ©ęÄČ©ČÉŪ░┐█│²ĪŻ

ĪĪĪĪ2.┬Ü╣żĖŻ└¹┘MĪó╣żĢ■Įø┘MĪó┬Ü╣żĮ╠ė²Įø┘M

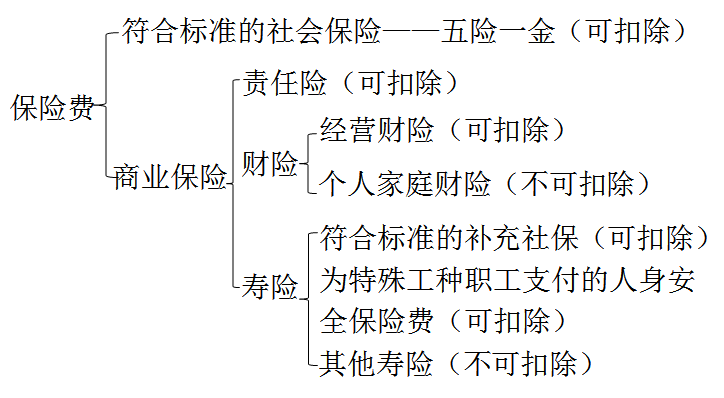

ĪĪĪĪĪŠ╠žäe╠ß╩ŠĪ┐(1)Ī░╚²┘MĪ▒░┤ššīŹ░l╣ż┘YąĮĮ┐éŅ~ėŗ╦Ńķ_ų¦Ž▐Ņ~;ū„×ķėŗ╦Ń╗∙öĄĄ─Ų¾śI╣ż┘YąĮĮ▀Ćę¬ūóęŌ╩Ūʱ║Ž└Ē║═ō■īŹŻ¼│¼▀^ęÄČ©ś╦£╩Ą─┬Ü╣ż╣ż┘Y┐éŅ~▓╗Ą├į┌Ų¾śI╦∙Ą├ČÉŪ░┐█│²Ż¼ę▓▓╗─▄ū„×ķėŗ╦ŃĪ░╚²┘MĪ▒Ą─ę└ō■ĪŻ

ĪĪĪĪ(2)Ų¾śIę“╣═ė├╝Š╣Ø╣żĪó┼RĢr╣żĪóīŹ┴Ģ╔·ĪóĘĄŲĖļx═╦ą▌╚╦åTęį╝░Įė╩▄═Ō▓┐ä┌äš┼╔Ū▓ė├╣żŻ¼Å─╩┬╔·«aĮøĀI╗Ņäėė├╣ż(ĘŪĖŻ└¹▓┐ķTĄ─)┐╔ū„×ķĖŻ└¹┘MĪó╣żĢ■Įø┘MĪó┬Ü╣żĮ╠ė²Įø┘MĄ─┐█│²╗∙öĄĪŻ

ĪĪĪĪ(3)▀@╚²ĒŚ┘Mė├▓╗╩Ū▓╔ė├ėŗ╠ß╗“ŅA╠ߥ─ĘĮĘ©ų¦│÷Ż¼Č°▓╔ė├Ą─╩ŪĪ░ō■īŹų¦│÷ĪóŽ▐Ņ~┐žųŲĪ▒Ą─ĘĮĘ©ĪŻŲõųą┬Ü╣żĮ╠ė²Įø┘M│¼ų¦Ą─Ż¼┐╔ĮY▐DŽ┬─ĻŻ¼ė├ęį║¾─ĻČ╚╬┤ė├═ĻĄ─Ž▐Ņ~┐█│²ĪŻ

ĪĪĪĪ(4)┬Ü╣żĮ╠ė²Įø┘MĄ─│¼ų¦Ż¼ī┘ė┌ČÉĘ©┼cĢ■ėŗĄ─Ģ║Ģrąį▓Ņ«É;┬Ü╣żĖŻ└¹┘MĪó╣żĢ■Įø┘MĄ─│¼ų¦Ż¼ī┘ė┌ČÉĘ©║═Ģ■ėŗĄ─ė└Š├ąį▓Ņ«ÉĪŻ

ĪĪĪĪ(5)▄ø╝■╔·«aŲ¾śIĄ─┬Ü╣ż┼Óė¢┘Mė├Ż¼┐╔ęį╚½Ņ~į┌Ų¾śI╦∙Ą├ČÉŪ░┐█│²ĪŻ▄ø╝■╔·«aŲ¾śI░l╔·Ą─┬Ü╣żĮ╠ė²Įø┘MųąĄ─┬Ü╣ż┼Óė¢┘Mų¦│÷Ż¼ī”ė┌▓╗─▄£╩┤_äØĘųĄ─Ż¼ęį╝░£╩┤_äØĘų║¾┬Ü╣żĮ╠ė²Įø┘Mųą┐█│²┬Ü╣ż┼Óė¢┘Mė├Ą─ėÓŅ~Ż¼ę╗┬╔░┤šš╣ż┘YąĮĮ┐éŅ~2.5%Ą─▒╚└²┐█│²ĪŻ

ĪĪĪĪ(6)║╦┴”░lļŖŲ¾śI×ķ┼ÓB║╦ļŖÅS▓┘┐våT░l╔·Ą─┼ÓB┘Mė├Ż¼┐╔ū„×ķŲ¾śIĄ─░lļŖ│╔▒Šį┌ČÉŪ░┐█│²ĪŻŲ¾śIæ¬īó║╦ļŖÅS▓┘┐våT┼ÓB┘M┼cåT╣żĄ─┬Ü╣żĮ╠ė²Įø┘Mć└Ė±ģ^ĘųŻ¼å╬¬Ü║╦╦ŃŻ¼åT╣żīŹļH░l╔·Ą─┬Ü╣żĮ╠ė²Įø┘Mų¦│÷▓╗Ą├ėŗ╚ļ║╦ļŖÅS▓┘┐våT┼ÓB┘Mų▒Įė┐█│²ĪŻ(ą┬į÷Ż¼P270)

ĪĪĪĪ3.╔ńĢ■▒ŻļU┘M║═Ųõ╦¹▒ŻļU┘M(Į╠▓─270ĒōĄ┌3³c║═272ĒōĄ┌10³c)

ĪĪĪĪ4.└¹Žó┘Mė├

ĪĪĪĪ(1)ĘŪĮ╚┌Ų¾śIŽ“Į╚┌Ų¾śIĮĶ┐ŅĄ─└¹Žóų¦│÷ĪóĮ╚┌Ų¾śIĄ─Ė„ĒŚ┤µ┐Ņ└¹Žóų¦│÷║══¼śI▓ĮĶ└¹Žóų¦│÷ĪóŲ¾śIĮø┼·£╩░ląąé∙╚»Ą─└¹Žóų¦│÷Ż¼┐╔ō■īŹ┐█│²ĪŻ

ĪĪĪĪ(2)ĘŪĮ╚┌Ų¾śIŽ“ĘŪĮ╚┌Ų¾śIĮĶ┐ŅĄ─└¹Žóų¦│÷Ż║▓╗│¼▀^░┤ššĮ╚┌Ų¾śI═¼Ų┌═¼ŅÉ┘J┐Ņ└¹┬╩ėŗ╦ŃĄ─öĄŅ~Ą─▓┐Ęų┐╔ō■īŹ┐█│²Ż¼│¼▀^▓┐Ęų▓╗įS┐█│²ĪŻ

ĪĪĪĪĻPė┌Į╚┌ÖCśŗ═¼Ų┌└¹┬╩Ą─░č╬šŻ║

ĪĪĪĪĮ╚┌ÖCśŗ╣½▓╝═¼Ų┌═¼ŅÉŲĮŠ∙└¹┬╩

ĪĪĪĪĮ╚┌Ų¾śIī”─│ą®Ų¾śI╠ß╣®Ą─īŹļH└¹┬╩ĪŻ

ĪĪĪĪ(3)ĻP┬ōŲ¾śI└¹Žó┘Mė├Ą─┐█│²

ĪĪĪĪó┘║╦ą─ā╚╚▌Ż║▀Mąąā╔éĆ║Ž└ĒąįĄ─║Ō┴┐Ī¬Ī¬┐é┴┐Ą─║Ž└Ēąį║═└¹┬╩Ą─║Ž└ĒąįĪŻ

ĪĪĪĪĄ┌ę╗▓ĮÅ─┘Y▒ŠĮYśŗĮŪČ╚┼ąäeĮĶ┐Ņ┐é┴┐Ą─║Ž└ĒąįĪŻ

ĪĪĪĪČÉĘ©ĮoČ©é∙┘Y▒╚└²Ż¼Į╚┌Ų¾śI5:1;Ųõ╦¹Ų¾śI2:1

ĪĪĪĪĮYśŗ║Ž└ĒąįĄ─║Ō┴┐ĮY╣¹Ī¬Ī¬│¼▀^é∙┘Y▒╚└²Ą─└¹Žó▓╗Ą├į┌«ö─Ļ║═ęį║¾─ĻČ╚┐█│²ĪŻ

ĪĪĪĪĄ┌Č■▓Į═©▀^║Ž└Ē└¹┬╩ś╦£╩üĒ┼ąäe─Ūą®╬┤│¼▀^é∙┘Y▒╚└²Ą─└¹Žó╩ŪĘ±Ę¹║Ž║Ž└ĒĄ─╦«ŲĮŻ¼╩╣└¹┬╩╦«ŲĮĘ¹║Ž║Ž└ĒąįĪŻ

ĪĪĪĪó┌ĻP┬ōĘĮ└¹Žóų¦│÷Ą─Ųõ╦¹ęÄČ©Ż║

ĪĪĪĪŲ¾śI─▄ūC├„ĻP┬ōĘĮŽÓĻPĮ╗ęū╗ŅäėĘ¹║Ž¬Ü┴óĮ╗ęūįŁätĄ─;╗“š▀įōŲ¾śIĄ─īŹļHČÉžō▓╗Ė▀ė┌Š│ā╚ĻP┬ōĘĮĄ─Ż¼īŹļHų¦ĖČĮoĻP┬ōĘĮĄ─└¹Žóų¦│÷Ż¼į┌ėŗ╦Ńæ¬╝{ČÉ╦∙Ą├Ņ~Ģr£╩ėĶ┐█│²ĪŻ

ĪĪĪĪ(4)Ų¾śIŽ“ūį╚╗╚╦ĮĶ┐ŅĄ─└¹Žóų¦│÷

ĪĪĪĪŽ“ĻP┬ōĘĮūį╚╗╚╦ĮĶ┐ŅĄ─└¹Žóų¦│÷Ī¬Ī¬Ų¾śIŽ“╣╔¢|╗“Ųõ╦¹┼cŲ¾śIėąĻP┬ōĻPŽĄĄ─ūį╚╗╚╦ĮĶ┐ŅĄ─└¹Žóų¦│÷Ż¼Ę¹║ŽęÄČ©Śl╝■Ą─(ĻP┬ōĘĮé∙┘Y▒╚└²║═└¹┬╩ś╦£╩)Ż¼£╩ėĶ┐█│²ĪŻ

ĪĪĪĪŽ“ĘŪĻP┬ōĘĮūį╚╗╚╦ĮĶ┐ŅĄ─└¹Žóų¦│÷Ī¬Ī¬Ų¾śIŽ“│²╔Ž╩÷ęÄČ©ęį═ŌĄ─ā╚▓┐┬Ü╣ż╗“Ųõ╦¹╚╦åTĮĶ┐ŅĄ─└¹Žóų¦│÷Ż¼ŲõĮĶ┐ŅŪķør═¼ĢrĘ¹║ŽęįŽ┬Śl╝■Ą─Ż¼Ųõ└¹Žóų¦│÷į┌▓╗│¼▀^░┤ššĮ╚┌Ų¾śI═¼Ų┌═¼ŅÉ┘J┐Ņ└¹┬╩ėŗ╦ŃĄ─öĄŅ~Ą─▓┐ĘųŻ¼£╩ėĶ┐█│²Ż║

ĪĪĪĪó┘Ų¾śI┼céĆ╚╦ų«ķgĄ─ĮĶ┘J╩ŪšµīŹĪó║ŽĘ©Īóėąą¦Ą─Ż¼▓óŪę▓╗Š▀ėąĘŪĘ©╝»┘Y─┐Ą─╗“Ųõ╦¹▀`Ę┤Ę©┬╔ĪóĘ©ęÄĄ─ąą×ķ;

ĪĪĪĪó┌Ų¾śI┼céĆ╚╦ų«ķg║×ėå┴╦ĮĶ┐Ņ║Ž═¼ĪŻ

ĪĪĪĪ5.ĮĶ┐Ņ┘Mė├

ĪĪĪĪŲ¾śIį┌╔·«aĮøĀI╗Ņäėųą░l╔·Ą─║Ž└ĒĄ─▓╗ąĶę¬┘Y▒Š╗»Ą─ĮĶ┐Ņ┘Mė├Ż¼£╩ėĶ┐█│²ĪŻ

ĪĪĪĪŲ¾śI×ķ┘Åų├ĪóĮ©įņ╣╠Č©┘Y«aĪó¤oą╬┘Y«a║═Įø▀^12éĆį┬ęį╔ŽĄ─Į©įņ▓┼─▄▀_ĄĮŅAČ©┐╔õN╩█ĀŅæBĄ─┤µžø░l╔·ĮĶ┐ŅĄ─Ż¼į┌ėąĻP┘Y«a┘Åų├ĪóĮ©įņŲ┌ķg░l╔·Ą─║Ž└ĒĄ─ĮĶ┐Ņ┘Mė├Ż¼æ¬«öū„×ķ┘Y▒Šąįų¦│÷ėŗ╚ļėąĻP┘Y«aĄ─│╔▒ŠŻ¼▓óę└ššČÉĘ©Ą─ęÄČ©┐█│²;ėąĻP┘Y«aĮ╗ĖČ╩╣ė├║¾░l╔·Ą─ĮĶ┐Ņ└¹ŽóŻ¼┐╔į┌░l╔·«öŲ┌┐█│²ĪŻ

ĪĪĪĪŲ¾śI═©▀^░ląąé∙╚»Īó╚ĪĄ├┘J┐ŅĪó╬³╩š▒Żæ¶ā”ĮĄ╚ĘĮ╩Į╚┌┘YČ°░l╔·Ą─║Ž└ĒĄ─┘Mė├ų¦│÷Ż¼Ę¹║Ž┘Y▒Š╗»Śl╝■Ą─Ż¼æ¬ėŗ╚ļŽÓĻP┘Y«a│╔▒Š;▓╗Ę¹║Ž┘Y▒Š╗»Śl╝■Ą─Ż¼æ¬ū„×ķžöäš┘Mė├Ż¼£╩ėĶį┌Ų¾śI╦∙Ą├ČÉŪ░ō■īŹ┐█│²ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐░┤šš┤╦ĒŚęÄČ©Ż¼▓╗ąĶ┘Y▒Š╗»Ą─╚┌┘Y┘Mė├Ż¼▓╗▒žĘųŲ┌öéõNŻ¼┐╔ų▒Įėō■īŹ┐█│²ĪŻ

ĪĪĪĪĪŠÜw╝{Ī┐

ĪĪĪĪ6.ģRāČōp╩¦

ĪĪĪĪģR┬╩š█╦Ńą╬│╔Ą─ģRāČōp╩¦Ż¼│²ęčĮøėŗ╚ļėąĻP┘Y«a│╔▒Šęį╝░┼cŽ“╦∙ėąš▀▀Mąą└¹ØÖĘų┼õŽÓĻPĄ─▓┐Ęų═ŌŻ¼£╩ėĶ┐█│²ĪŻ

ĪĪĪĪ7.śIäššą┤²┘M

ĪĪĪĪŲ¾śI░l╔·Ą─┼c╔·«aĮøĀI╗ŅäėėąĻPĄ─śIäššą┤²┘Mų¦│÷Ż¼░┤ššīŹļH░l╔·Ņ~Ą─60%┐█│²Ż¼Ą½ūŅĖ▀▓╗Ą├│¼▀^«ö─ĻõN╩█(ĀIśI)╩š╚ļĄ─5ĪļĪŻ

ĪĪĪĪī”Å─╩┬╣╔ÖÓ═Č┘YśI䚥─Ų¾śI(░³└©╝»łF╣½╦Š┐é▓┐ĪóäōśI═Č┘YŲ¾śIĄ╚)Ż¼ŲõÅ─▒╗═Č┘YŲ¾śI╦∙Ęų┼õĄ─╣╔ŽóĪó╝t└¹ęį╝░╣╔ÖÓ▐Dūī╩š╚ļŻ¼┐╔ęį░┤ęÄČ©Ą─▒╚└²ėŗ╦ŃśIäššą┤²┘M┐█│²Ž▐Ņ~ĪŻ

ĪĪĪĪŲ¾śIį┌╗IĮ©Ų┌ķgŻ¼░l╔·Ą─┼c╔·«aĮøĀI╗ŅäėėąĻPĄ─śIäššą┤²┘Mų¦│÷Ż¼┐╔░┤īŹļH░l╔·Ņ~Ą─60%ėŗ╚ļŲ¾śI╗I▐k┘MŻ¼▓ó░┤ėąĻPęÄČ©į┌ČÉŪ░┐█│²ĪŻ

ĪĪĪĪĪŠĮŌßīĪ┐

ĪĪĪĪĄ┌ę╗Ż¼śIäššą┤²┘Mķ_ų¦┤µį┌ę╗éĆś╦£╩║═ę╗éĆŽ▐Č╚Ż¼ąĶę¬īóś╦£╩║═Ž▐Č╚▀Mąą▒╚▌^Ż¼ęįŲõąĪš▀ū„×ķ┐╔┐█│²ĮŅ~ĪŻ

ĪĪĪĪĄ┌Č■Ż¼ū„×ķśIäššą┤²┘MŽ▐Č╚Ą─ėŗ╦Ń╗∙öĄĄ─╩š╚ļĘČć·Ż¼╩Ū«ö─ĻõN╩█(ĀIśI)╩š╚ļŻ¼õN╩█(ĀIśI)╩š╚ļ░³└©õN╩█žø╬’╩š╚ļĪóūīČ╔┘Y«a╩╣ė├ÖÓ(╩š╚Ī┘Y«aūŌĮ╗“╩╣ė├┘M)╩š╚ļĪó╠ß╣®ä┌äš╩š╚ļĄ╚ų„ĀIśIäš╩š╚ļĪóŲõ╦¹śIäš╩š╚ļŻ¼▀Ć░³└©ęĢ═¼õN╩█╩š╚ļĪŻĄ½▓╗║¼ĀIśI═Ō╩š╚ļĪó▐Dūī╣╠Č©┘Y«a╗“¤oą╬┘Y«a╦∙ėąÖÓ╩š╚ļĪó═Č┘Y╩šęµ(Å─╩┬╣╔ÖÓ═Č┘YśI䚥─Ų¾śI│²═Ō)ĪŻ

ĪĪĪĪĄ┌╚²Ż¼śIäššą┤²┘MĄ─┐█│²Ž▐Ņ~Ą─ėŗ╦Ń╗∙öĄ┼cÅVĖµ┘M║═śIäšą¹é„┘MĄ─┐█│²Ž▐Ņ~Ą─ėŗ╦Ń╗∙öĄ┤µį┌ę╗Č©Ą─╣▓ąįĪŻ

ĪĪĪĪĄ┌╦─Ż¼Å─╩┬╣╔ÖÓ═Č┘YśI䚥─Ų¾śIŻ¼ŲõśIäššą┤²┘MĄ─┐█│²Ž▐Ņ~╗∙ĄA░³└©╚²éĆ▓┐ĘųŻ║ĀIśI╩š╚ļ║═╦∙Ęų┼õ╣╔ŽóĪó╝t└¹ęį╝░╣╔ÖÓ▐Dūī╩š╚ļĪŻ

ĪĪĪĪĄ┌╬ÕŻ¼ī”ė┌╗IĮ©Ų┌ķgĄ─šą┤²┘Mų¦│÷Ż¼▓╔ė├┴╦šą┤²┘MĄ─┐█│²ś╦£╩Īó╗IĮ©┘MĄ─┐█│²ĘĮĘ©ĪŻšą┤²┘MĄ─┐█│²ś╦£╩¾w¼Fį┌īŹļH░l╔·Ņ~Ą─60%Ą─▒╚└²Ž▐ųŲ;╗IĮ©┘MĄ─┐█│²ĘĮĘ©ät╩Ū╝{ČÉ╚╦┐╔▓╔ė├į┌╔·«aĮøĀI«ö─Ļę╗┤╬ąį┐█│²Ż¼╗“š▀ū„×ķķLŲ┌┤²öé┘Mė├▓╗Č╠ė┌3─ĻöéõNĪŻ

ĪĪĪĪ8.ÅVĖµ┘M║═śIäšą¹é„┘M

ĪĪĪĪŲ¾śI├┐ę╗╝{ČÉ─ĻČ╚░l╔·Ą─Ę¹║ŽŚl╝■Ą─ÅVĖµ┘M║═śIäšą¹é„┘MŻ¼│²ć°äšį║žöš■ĪóČÉäšų„╣▄▓┐ķT┴ĒėąęÄČ©═ŌŻ¼▓╗│¼▀^«ö─ĻõN╩█(ĀIśI)╩š╚ļ15%Ą─▓┐ĘųŻ¼£╩ėĶ┐█│²;│¼▀^▓┐ĘųŻ¼£╩ėĶį┌ęį║¾╝{ČÉ─ĻČ╚ĮY▐D┐█│²ĪŻ

ĪĪĪĪ╠ž╩ŌąąśIęÄČ©Ż║

ĪĪĪĪī”╗»ŖyŲĘųŲįņ┼cõN╩█Īóßt╦ÄųŲįņ║═’ŗ┴ŽųŲįņ(▓╗║¼ŠŲŅÉųŲįņŻ¼Ž┬═¼)Ų¾śI░l╔·Ą─ÅVĖµ┘M║═śIäšą¹é„┘Mų¦│÷Ż¼▓╗│¼▀^«ö─ĻõN╩█(ĀIśI)╩š╚ļ30%Ą─▓┐ĘųŻ¼£╩ėĶ┐█│²;│¼▀^▓┐ĘųŻ¼£╩ėĶį┌ęį║¾╝{ČÉ─ĻČ╚ĮY▐D┐█│²ĪŻ

ĪĪĪĪŲ¾śIį┌╗IĮ©Ų┌ķgŻ¼░l╔·Ą─ÅVĖµ┘M║═śIäšą¹é„┘Mų¦│÷Ż¼┐╔░┤īŹļH░l╔·Ņ~ėŗ╚ļŲ¾śI╗I▐k┘MŻ¼▓ó░┤ėąĻPęÄČ©į┌ČÉŪ░┐█│²ĪŻ

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐ūóęŌ╦─éĆå¢Ņ}Ż║

ĪĪĪĪĄ┌ę╗Ż¼ūóęŌśIäššą┤²┘M║═śIäšą¹é„┘M▓╗╩Ū═¼ę╗éĆĖ┼─ŅĪŻ

ĪĪĪĪĄ┌Č■Ż¼śIäššą┤²┘MĪóÅVĖµ┘M║═śIäšą¹é„┘Mėŗ╦ŃŽ▐Č╚Ą─╗∙öĄČ╝╩ŪõN╩█(ĀIśI)╩š╚ļŻ¼▓╗╩ŪŲ¾śI╚½▓┐╩š╚ļĪŻõN╩█(ĀIśI)╩š╚ļ░³└©õN╩█žø╬’╩š╚ļĪóūīČ╔┘Y«a╩╣ė├ÖÓ(╩š╚Ī┘Y«aūŌĮ╗“╩╣ė├┘M)╩š╚ļĪó╠ß╣®ä┌äš╩š╚ļĄ╚ų„ĀIśIäš╩š╚ļĪóŲõ╦¹śIäš╩š╚ļŻ¼▀Ć░³└©ęĢ═¼õN╩█╩š╚ļĪŻĄ½▓╗║¼ĀIśI═Ō╩š╚ļĪó▐Dūī╣╠Č©┘Y«a╗“¤oą╬┘Y«a╦∙ėąÖÓ╩š╚ļĪó═Č┘Y╩šęµ(Å─╩┬╣╔ÖÓ═Č┘YśI䚥─Ų¾śI│²═Ō)ĪŻ

ĪĪĪĪĄ┌╚²Ż¼ÅVĖµ┘M║═śIäšą¹é„┘MĄ─│¼ś╦£╩▓┐Ęų┐╔¤oŽ▐Ų┌Ž“ęį║¾╝{ČÉ─ĻČ╚ĮY▐DŻ¼ī┘ė┌ČÉĘ©┼cĢ■ėŗųŲČ╚Ą─Ģ║Ģrąį▓Ņ«É;Č°śIäššą┤²┘MĄ─│¼ś╦£╩▓┐Ęų▓╗─▄Ž“ęį║¾╝{ČÉ─ĻČ╚ĮY▐DŻ¼ī┘ė┌ČÉĘ©┼cĢ■ėŗųŲČ╚Ą─ė└Š├ąį▓Ņ«ÉĪŻ

ĪĪĪĪĄ┌╦─Ż¼ę¬ūóęŌÅVĖµ┘MĪóśIäšą¹é„┘M┼c┘Øų·┘MĄ─ģ^äeŻ¼ÅVĖµų¦│÷Ą─╚²éĆŚl╝■╩ŪŻ║═©▀^╣ż╔╠▓┐ķT┼·£╩Ą─īŻķTÖCśŗųŲū„;ęčų¦ĖČ┘Mė├▓ó╚ĪĄ├ŽÓæ¬░lŲ▒;═©▀^ę╗Č©├Į¾wé„▓źĪŻ┼c╔·«aĮøĀI¤oĻPĄ─ĘŪÅVĖµąį┘|Ą─┘Øų·┘Mį┌╦∙Ą├ČÉŪ░▓╗Ą├┴ąų¦ĪŻ

ĪĪĪĪ9.ŁhŠ│▒ŻūoīŻĒŚ┘YĮ

ĪĪĪĪŲ¾śIę└ššĘ©┬╔Īóąąš■Ę©ęÄėąĻPęÄČ©╠ß╚ĪĄ─ė├ė┌ŁhŠ│▒ŻūoĪó╔·æB╗ųÅ═Ą╚ĘĮ├µĄ─īŻĒŚ┘YĮ£╩ėĶ┐█│²;╔Ž╩÷īŻĒŚ┘YĮ╠ß╚Ī║¾Ė─ūāė├═ŠĄ─Ż¼▓╗Ą├┐█│²ĪŻ

ĪĪĪĪ10.▒ŻļU┘M(ęč▓ó╚ļ3.ųvĮŌ)

ĪĪĪĪ11.ūŌ┘U┘M

ĪĪĪĪūŌ╚ļ╣╠Č©┘Y«aų¦ĖČĄ─ūŌ┘U┘MŻ¼░┤ššęįŽ┬ĘĮĘ©┐█│²Ż║

ĪĪĪĪ(1)ī┘ė┌ĮøĀIąįūŌ┘U░l╔·Ą─ūŌ╚ļ╣╠Č©┘Y«aūŌ┘U┘MŻ║Ė∙ō■ūŌ┘UŲ┌Ž▐Š∙ä“┐█│²;

ĪĪĪĪ(2)ī┘ė┌╚┌┘YąįūŌ┘U░l╔·Ą─ūŌ╚ļ╣╠Č©┘Y«aūŌ┘U┘MŻ║śŗ│╔╚┌┘YūŌ╚ļ╣╠Č©┘Y«aārųĄĄ─▓┐Ęų欫ö╠ß╚Īš█┼f┘Mė├Ż¼ĘųŲ┌┐█│²;ūŌ┘U┘Mų¦│÷▓╗Ą├ų▒Įė┐█│²ĪŻ

ĪĪĪĪ12.ä┌äė▒Żūo┘M

ĪĪĪĪĪŠūóęŌ▒µ╬÷Ī┐ä┌äė▒Żūo┘M║═┬Ü╣żĖŻ└¹┘M▓╗╩ŪĄ╚═¼Ė┼─ŅĪŻ└²╚ńŻ║Ę└╩ŅĮĄ£žė├ŲĘ║═Ę└╩ŅĮĄ£ž┘Mė├Ż¼Ū░š▀ī┘ė┌ä┌äė▒Żūo┘MŻ¼ø]ėąķ_ų¦Ą─ĮŅ~▒╚└²Ž▐ųŲ;║¾š▀ī┘ė┌┬Ü╣żĖŻ└¹┘MŻ¼ėąķ_ų¦Ą─ĮŅ~▒╚└²Ž▐ųŲĪŻ

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐▓╗═¼üĒį┤Ą─ä┌äė▒Żūoė├ŲĘ┼c┬Ü╣żĖŻ└¹ė├ŲĘĄ─╔µČÉ▒╚▌^Ż║

|

ĘĮŽ“ĪĪĪĪ |

üĒį┤ĪĪĪĪ |

į÷ųĄČÉĪĪĪĪ |

╦∙Ą├ČÉĪĪĪĪ |

|

ä┌äė▒Żūoė├ŲĘĪĪĪĪ |

═Ō┘Åžø╬’ĪĪĪĪ |

┐╔ęįĄų┐█▀MĒŚĪĪĪĪ |

┴ą╚ļ│╔▒Š┘Mė├┐█│²ĪĪĪĪ |

|

ūį«ažø╬’ĪĪĪĪ |

▓╗ėŗõNĒŚĪĪĪĪ |

▓╗ī┘ė┌Ų¾śI╦∙Ą├ČÉĄ─æ¬ČÉ╩š╚ļĪĪĪĪ | |

|

┬Ü╣żĖŻ└¹ė├ŲĘĪĪĪĪ |

═Ō┘Åžø╬’ĪĪĪĪ |

▓╗Ą├Ąų┐█▀MĒŚĪĪĪĪ |

į┌┬Ü╣żĖŻ└¹Ž▐Ņ~ā╚┐█│²ĪĪĪĪ |

|

ūį«ažø╬’ĪĪĪĪ |

ęĢ═¼õN╩█ėŗõNĒŚĪĪĪĪ |

ī┘ė┌Ų¾śI╦∙Ą├ČÉĄ─æ¬ČÉ╩š╚ļĪĪĪĪ |

ĪĪĪĪ13.╣½ęµąįŠĶ┘øų¦│÷

ĪĪĪĪĪŠ╗∙▒ŠęÄČ©Ī┐

ĪĪĪĪŲ¾śIīŹļH░l╔·Ą─╣½ęµąįŠĶ┘øų¦│÷Ż¼į┌─ĻČ╚└¹ØÖ┐éŅ~12%ęįā╚Ą─▓┐ĘųŻ¼£╩ėĶį┌ėŗ╦Ńæ¬╝{ČÉ╦∙Ą├Ņ~Ģr┐█│²ĪŻ

ĪĪĪĪ▀@└’Ą──ĻČ╚└¹ØÖ┐éŅ~Ż¼╩ŪųĖŲ¾śI░┤ššć°╝ęĮyę╗Ģ■ėŗųŲČ╚Ą─ęÄČ©ėŗ╦ŃĄ──ĻČ╚Ģ■ėŗ└¹ØÖĪŻ

ĪĪĪĪĄ┌ę╗Ż¼ę¬ūóęŌģ^Ęų╣½ęµąįŠĶ┘ø┼cĘŪ╣½ęµąįŠĶ┘øĪŻĘŪ╣½ęµąįŠĶ┘øų¦│÷į┌ėŗ╦Ńæ¬╝{ČÉ╦∙Ą├Ņ~Ģr▓╗Ą├┐█│²ĪŻ

ĪĪĪĪ▀@└’╦∙šfĄ─╣½ęµŠ╚Ø·ąįŠĶ┘øŻ¼▒žĒÜĘ¹║Žī”Ž¾║═Ū■Ą└ā╔éĆŚl╝■ĪŻ

ĪĪĪĪ(1)ī”Ž¾Śl╝■Ī¬Ī¬┴ą┼eĄ─╣½ęµ╩┬śI

ĪĪĪĪ(2)Ū■Ą└Śl╝■Ī¬Ī¬┐h╝ēęį╔Ž(║¼┐h╝ē)╚╦├±š■Ė«╝░Ųõ▓┐ķT╗“╣½ęµąįĄ─╔ńĢ■łF¾wĪŻ

ĪĪĪĪŲ¾śI▀Mąą╣½ęµąįŠĶ┘øĄ─ų¦│÷Ż¼ė╔╣½ęµąį╔ńĢ■łF¾w║═┐hęį╔Žš■Ė«ķ_Š▀╣½ęµąįŠĶ┘øŲ▒ō■ĪŻ

ĪĪĪĪ╝{ČÉ╚╦ų▒ĮėŽ“╩▄┘ø╚╦Ą─ŠĶ┘øŻ¼æ¬ū„╝{ČÉš{š¹ĪŻ

ĪĪĪĪ╣½ęµąįŠĶ┘øėąŲ▒ō■ū¶ūCŻ║

ĪĪĪĪĄ┌Č■Ż¼─ĻČ╚└¹ØÖ┐éŅ~Ż¼╩Ū░┤ššš■Ė«ęÄČ©ėŗ╦Ń│÷üĒĄ──ĻČ╚Ģ■ėŗ└¹ØÖŻ¼╔ą╬┤┐█£p╔Žę╗─ĻĄ─╠ØōpĄ─öĄŅ~ĪŻ

ĪĪĪĪĄ┌╚²Ż¼│¼ś╦£╩Ą─╣½ęµąįŠĶ┘øŻ¼▓╗Ą├ĮY▐Dęį║¾─ĻČ╚ĪŻ

ĪĪĪĪĄ┌╦─Ż¼╣½ęµąįŠĶ┘øėąžøÄ┼ŠĶ┘ø║═īŹ╬’ŠĶ┘øų«ĘųŻ¼īŹ╬’ŠĶ┘øę¬ęĢ═¼õN╩█žø╬’║═ŠĶ┘øų¦│÷ā╔éĆąą×ķĪŻ

ĪĪĪĪ14.ėąĻP┘Y«aĄ─┘Mė├

ĪĪĪĪ(1)Ų¾śI▐DūīĖ„ŅÉ╣╠Č©┘Y«a░l╔·Ą─┘Mė├Ż║į╩įS┐█│²;

ĪĪĪĪ(2)Ų¾śI░┤ęÄČ©ėŗ╦ŃĄ─╣╠Č©┘Y«aš█┼f┘MĪó¤oą╬┘Y«a║═▀fčė┘Y«aĄ─öéõN┘MŻ║£╩ėĶ┐█│²ĪŻ

ĪĪĪĪ15.┐éÖCśŗĘųöéĄ─┘Mė├

ĪĪĪĪĘŪŠė├±Ų¾śIį┌ųąć°Š│ā╚įO┴óĄ─ÖCśŗĪół÷╦∙Ż¼Š═Ųõųąć°Š│═Ō┐éÖCśŗ░l╔·Ą─┼cįōÖCśŗĪół÷╦∙╔·«aĮøĀIėąĻPĄ─┘Mė├Ż¼─▄ē“╠ß╣®┐éÖCśŗ│÷Š▀Ą─┘Mė├ģR╝»ĘČć·ĪóČ©Ņ~ĪóĘų┼õę└ō■║═ĘĮĘ©Ą╚ūC├„╬─╝■Ż¼▓ó║Ž└ĒĘųöéĄ─Ż¼£╩ėĶ┐█│²ĪŻ

ĪĪĪĪ16.┘Y«aōp╩¦

ĪĪĪĪ(1)Ų¾śI«öŲ┌░l╔·Ą─╣╠Č©┘Y«a║═┴„äė┘Y«a▒P╠ØĪóܦōpā¶ōp╩¦Ż¼ė╔Ųõ╠ß╣®ŪÕ▓ķ▒P┤µ┘Y┴ŽĮøų„╣▄ČÉäšÖCĻPīÅ║╦║¾Ż¼£╩ėĶ┐█│²;

ĪĪĪĪ(2)Ų¾śIę“┘Y«a▒P╠ØĪóܦōpĪół¾ÅUĄ╚įŁę“▓╗Ą├Å─õNĒŚČÉĮųąĄų┐█Ą─▀MĒŚČÉĮŻ¼æ¬ęĢ═¼Ų¾śI┘Y«aōp╩¦Ż¼£╩ėĶ┼c┘Y«aōp╩¦Ī¬Ųį┌╦∙Ą├ČÉŪ░░┤ęÄČ©┐█│²ĪŻ

ĪĪĪĪ17.Ųõ╦¹ĒŚ─┐

ĪĪĪĪ╚ńĢ■åT┘MĪó║Ž└ĒĄ─Ģ■ūh┘MĪó▓Ņ┬├┘MĪó▀`╝sĮĪóįVįA┘Mė├Ą╚Ż¼£╩ėĶ┐█│²ĪŻ

ĪĪĪĪ18.╩ų└m┘M╝░é“Įų¦│÷(P274)

ĪĪĪĪĪŠĮŌßīĪ┐ī”ė┌┼c╔·«aĮøĀIėąĻPĄ─╩ų└m┘MĪóé“Įų¦│÷ėą╬ÕéĆĘĮ├µĄ─Ž▐ųŲŻ║

ĪĪĪĪĄ┌ę╗Ż¼╩ų└m┘MĪóé“Įėąų¦ĖČī”Ž¾Ą─Ž▐ųŲĪ¬Ī¬▓╗─▄╩ŪĮ╗ęūļpĘĮ╚╦åT(║¼┤·└Ē╚╦Īó┤·▒Ē╚╦)ĪŻ╩ų└m┘MĪóé“ĮĄ─ų¦ĖČī”Ž¾æ¬įō╩ŪŠ▀ėą║ŽĘ©ĮøĀI┘YĖ±Ą─ųąĮķĘ■äšŲ¾śI╗“éĆ╚╦ĪŻ

ĪĪĪĪĄ┌Č■Ż¼╩ų└m┘M╝░é“Įų¦│÷ėąėŗ╦Ń╗∙öĄ║═ķ_ų¦▒╚└²Ž▐ųŲĪŻ

ĪĪĪĪó┘ī”ė┌▒ŻļUŲ¾śIŻ¼žö«a▒ŻļUŲ¾śI░┤«ö─Ļ╚½▓┐▒Ż┘M╩š╚ļ┐█│²═╦▒ŻĮĄ╚║¾ėÓŅ~Ą─15%(║¼▒ŠöĄŻ¼Ž┬═¼)ėŗ╦ŃŽ▐Ņ~;╚╦╔Ē▒ŻļUŲ¾śI░┤«ö─Ļ╚½▓┐▒Ż┘M╩š╚ļ┐█│²═╦▒ŻĮĄ╚║¾ėÓŅ~Ą─10%ėŗ╦ŃŽ▐Ņ~ĪŻ

ĪĪĪĪó┌ī”ė┌Ųõ╦¹Ų¾śIŻ¼░┤┼cŠ▀ėą║ŽĘ©ĮøĀI┘YĖ±ųąĮķĘ■äšÖCśŗ╗“éĆ╚╦(▓╗║¼Į╗ęūļpĘĮ╝░Ųõ╣═åTĪó┤·└Ē╚╦║═┤·▒Ē╚╦Ą╚)╦∙║×ėåĘ■äšģfūh╗“║Ž═¼┤_šJĄ─╩š╚ļĮŅ~Ą─5%ėŗ╦ŃŽ▐Ņ~ĪŻ

ĪĪĪĪó█ļŖą┼Ų¾śIį┌░lš╣┐═æ¶Īó═žš╣śI䚥╚▀^│╠ųą(╚ń╬»═ąõN╩█ļŖįÆ╚ļŠW┐©ĪóļŖįÆ│õųĄ┐©Ą╚)Ż¼ąĶŽ“Įø╝o╚╦Īó┤·▐k╔╠ų¦ĖČ╩ų└m┘M╝░é“ĮĄ─Ż¼ŲõīŹļH░l╔·Ą─ŽÓĻP╩ų└m┘M╝░é“Įų¦│÷Ż¼▓╗│¼▀^Ų¾śI«ö─Ļ╩š╚ļ┐éŅ~5%Ą─▓┐ĘųŻ¼£╩ėĶį┌Ų¾śI╦∙Ą├ČÉŪ░ō■īŹ┐█│²ĪŻ(ūóęŌŻ║▒╚└²╩Ū5%Ż¼Ą½╩Ūėŗ╦ŃŽ▐Ņ~Ą─╗∙öĄ╩Ū─Ļ╩š╚ļ┐éŅ~)

ĪĪĪĪó▄Å─╩┬┤·└ĒĘ■äšĪóų„ĀIśIäš╩š╚ļ×ķ╩ų└m┘MĪóé“ĮĄ─Ų¾śI(╚ńūC╚»ĪóŲ┌žøĪó▒ŻļU┤·└ĒĄ╚Ų¾śI)Ż¼Ųõ×ķ╚ĪĄ├įōŅÉ╩š╚ļČ°īŹļH░l╔·Ą─ĀIśI│╔▒Š(░³└©╩ų└m┘M╝░é“Įų¦│÷)Ż¼£╩ėĶį┌Ų¾śI╦∙Ą├ČÉŪ░ō■īŹ┐█│²ĪŻ(ūóęŌŻ║¤o▒╚└²Ž▐ųŲ)

ĪĪĪĪĄ┌╚²Ż¼╩ų└m┘M╝░é“Įų¦│÷╝╚▓╗─▄ūāōQ├¹─┐ėŗ╚ļ╗ž┐█ĪóśIäš╠ß│╔ĪóĘĄ└¹Īó▀Mł÷┘MĄ╚┘Mė├;ę▓▓╗─▄ū°ø_╩š╚ļĪŻ

ĪĪĪĪĄ┌╦─Ż¼╩ų└m┘M║═é“Įėąų¦ĖČĘĮ╩ĮŽ▐ųŲĪŻ

ĪĪĪĪ│²╬»═ąéĆ╚╦┤·└Ē═ŌŻ¼Ų¾śIęį¼FĮĄ╚ĘŪ▐D┘~ĘĮ╩Įų¦ĖČĄ─╩ų└m┘M╝░é“Į▓╗Ą├į┌ČÉŪ░┐█│²ĪŻ

ĪĪĪĪĄ┌╬ÕŻ¼Ų¾śI×ķ░ląąÖÓ굹įūC╚»ų¦ĖČĮoėąĻPūC╚»│ąõNÖCśŗĄ─╩ų└m┘M╝░é“Į▓╗Ą├į┌ČÉŪ░┐█│²ĪŻ

ĪĪĪĪ19.▒ŻļU╣½╦Š└U╝{Ą─▒ŻļU▒ŻšŽ╗∙Į

ĪĪĪĪ(1)▒ŻļU╣½╦Š░┤Ž┬┴ąęÄČ©└U╝{Ą─▒ŻļU▒ŻšŽ╗∙Į£╩ėĶō■īŹČÉŪ░┐█│²Ż║

|

śIäšĪĪĪĪ |

┐╔ČÉŪ░┐█│²Ą─▒ŻļU▒ŻūC╗∙ĮĪĪĪĪ | |

|

ĘŪ═Č┘Yą═žö«a▒ŻļUśIäšĪĪĪĪ |

▓╗Ą├│¼▀^▒Ż┘M╩š╚ļĄ─0.8%ĪĪĪĪ | |

|

═Č┘Yą═žö«a▒ŻļUśIäšĪĪĪĪ |

ėą▒ŻūC╩šęµĄ─ĪĪĪĪ |

▓╗Ą├│¼▀^śIäš╩š╚ļĄ─0.08%ĪĪĪĪ |

|

¤o▒ŻūC╩šęµĄ─ĪĪĪĪ |

▓╗Ą├│¼▀^śIäš╩š╚ļĄ─0.05%ĪĪĪĪ | |

|

╚╦ē█▒ŻļUśIäšĪĪĪĪ |

ėą▒ŻūC╩šęµĄ─ĪĪĪĪ |

▓╗Ą├│¼▀^śIäš╩š╚ļĄ─0.15%ĪĪĪĪ |

|

¤o▒ŻūC╩šęµĄ─ĪĪĪĪ |

▓╗Ą├│¼▀^śIäš╩š╚ļĄ─0.05%ĪĪĪĪ | |

|

Č╠Ų┌ĮĪ┐Ą▒ŻļUśIäšĪĪĪĪ |

▓╗Ą├│¼▀^▒Ż┘M╩š╚ļĄ─0.8%ĪĪĪĪ | |

|

ķLŲ┌ĮĪ┐Ą▒ŻļUśIäšĪĪĪĪ |

▓╗Ą├│¼▀^▒Ż┘M╩š╚ļĄ─0.15%ĪĪĪĪ | |

|

ĘŪ═Č┘Yą═ęŌ═Ōé¹║”▒ŻļUśIäšĪĪĪĪ |

▓╗Ą├│¼▀^▒Ż┘M╩š╚ļĄ─0.8%ĪĪĪĪ | |

|

═Č┘Yą═ęŌ═Ōé¹║”▒ŻļUśIäšĪĪĪĪ |

ėą▒ŻūC╩šęµĄ─ĪĪĪĪ |

▓╗Ą├│¼▀^śIäš╩š╚ļĄ─0.08%ĪĪĪĪ |

|

¤o▒ŻūC╩šęµĄ─ĪĪĪĪ |

▓╗Ą├│¼▀^śIäš╩š╚ļĄ─0.05%ĪĪĪĪ | |

ĪĪĪĪ(2)▒ŻļU╣½╦ŠėąŽ┬┴ąŪķą╬ų«ę╗Ą─Ż¼Ųõ└U╝{Ą─▒ŻļU▒ŻšŽ╗∙Į▓╗Ą├į┌ČÉŪ░┐█│²Ż║ó┘žö«a▒ŻļU╣½╦ŠĄ─▒ŻļU▒ŻšŽ╗∙ĮėÓŅ~▀_ĄĮ╣½╦Š┐é┘Y«a6%Ą─ĪŻó┌╚╦╔Ē▒ŻļU╣½╦ŠĄ─▒ŻļU▒ŻšŽ╗∙ĮėÓŅ~▀_ĄĮ╣½╦Š┐é┘Y«a1%Ą─ĪŻ

ĪĪĪĪ(3)▒ŻļU╣½╦Š░┤ć°äšį║žöš■▓┐ķTĄ─ŽÓĻPęÄČ©╠ß╚ĪĄ─╬┤ĄĮŲ┌ž¤╚╬£╩éõĮĪóē█ļUž¤╚╬£╩éõĮĪóķLŲ┌ĮĪ┐ĄļUž¤╚╬£╩éõĮĪóęč░l╔·ęčł¾░Ė╬┤øQ┘r┐Ņ£╩éõĮ║═ęč░l╔·╬┤ł¾░Ė╬┤øQ┘r┐Ņ£╩éõĮŻ¼£╩ėĶį┌ČÉŪ░┐█│²ĪŻ

ĪĪĪĪ(4)▒ŻļU╣½╦ŠīŹļH░l╔·Ą─Ė„ĘN▒ŻļU┘r┐ŅĪóĮoĖČŻ¼æ¬╩ūŽ╚ø_Ąų░┤ęÄČ©╠ß╚ĪĄ─£╩éõĮŻ¼▓╗ūŃø_Ąų▓┐ĘųŻ¼£╩ėĶį┌«ö─ĻČÉŪ░┐█│²ĪŻ

ĪĪĪĪ20.Ė∙ō■ĪČŲ¾śI╦∙Ą├ČÉĘ©ĪĘĄ┌Č■╩«ę╗ŚlęÄČ©Ż¼ī”Ų¾śIę└ō■žöäšĢ■ėŗųŲČ╚ęÄČ©Ż¼▓óīŹļHį┌žöäšĢ■ėŗ╠Ä└Ē╔Žęč┤_šJĄ─ų¦│÷Ż¼Ę▓ø]ėą│¼▀^ĪČŲ¾śI╦∙Ą├ČÉĘ©ĪĘ║═ėąĻPČÉ╩šĘ©ęÄęÄČ©Ą─ČÉŪ░┐█│²ĘČć·║═ś╦£╩Ą─Ż¼┐╔░┤Ų¾śIīŹļHĢ■ėŗ╠Ä└Ē┤_šJĄ─ų¦│÷Ż¼į┌Ų¾śI╦∙Ą├ČÉŪ░┐█│²Ż¼ėŗ╦ŃŲõæ¬╝{ČÉ╦∙Ą├Ņ~ĪŻ

ĪĪĪĪ21.Ų¾śIŠS║å┘Mų¦│÷Ų¾śI╦∙Ą├ČÉČÉŪ░┐█│²ęÄČ©(P276)

ĪĪĪĪŠS║å┘MųĖĄ─╩ŪÅ─│╔▒Š┘Mė├ųą╠ß╚ĪĄ─īŻė├ė┌ŠS│ų║åå╬į┘╔·«aĄ─┘YĮĪŻė╔ė┌Å─Ģ■ėŗ║╦╦ŃĮŪČ╚┐┤Ż¼ŠS║å┘MĄ─╠ß╚Īė░Ēæ│╔▒Š┘Mė├Ż¼─▄ʱĄ├ĄĮČÉĘ©šJ┐╔▀Mąą╦∙Ą├ČÉŪ░Ą─┐█│²Ż¼2013─Ļų«Ū░Ż¼▓╗═¼ąąśIėą▓╗═¼Ą─ęÄČ©ĪŻūį2013─Ļ1į┬1╚šŲŻ¼Ė„ąąśIŠS║å┘MĄ─╗∙▒ŠęÄät▀Mąą┴╦Įyę╗ĪŻ

ĪĪĪĪĪŠ╗∙▒ŠęÄČ©Ī┐

ĪĪĪĪ(1)īŹļH░l╔·Ą─ķ_ų¦ģ^Ęų╩šęµąįų¦│÷┼c┘Y▒Šąįų¦│÷Ī¬Ī¬Ų¾śIīŹļH░l╔·Ą─ŠS║å┘Mų¦│÷Ż¼ī┘ė┌╩šęµąįų¦│÷Ą─Ż¼┐╔ū„×ķ«öŲ┌┘Mė├ČÉŪ░┐█│²;ī┘ė┌┘Y▒Šąįų¦│÷Ą─Ż¼æ¬ėŗ╚ļėąĻP┘Y«a│╔▒ŠŻ¼▓ó░┤ĪČŲ¾śI╦∙Ą├ČÉĘ©ĪĘęÄČ©ėŗ╠ßš█┼f╗“öéõN┘Mė├į┌ČÉŪ░┐█│²ĪŻ

ĪĪĪĪ(2)▓╗šJ┐╔ŅA╠ߥ─ĘĮ╩ĮĪ¬Ī¬Ų¾śI░┤ššėąĻPęÄČ©ŅA╠ߥ─ŠS║å┘MŻ¼▓╗Ą├į┌«öŲ┌ČÉŪ░┐█│²ĪŻ

ĪĪĪĪĪŠĮŌßīĪ┐2013─Ļų«Ū░Ż¼├║ĄVŲ¾śIŠS║å┘Mų¦│÷ł╠ąąĄ─Š═╩Ū╔Ž╩÷š■▓▀Ż¼Ą½Ųõ╦¹ąąśIø]ėąŠ▀¾węÄČ©Ż¼ī¦ų┬ĘŪ├║ĄVŲ¾śI¤o╦∙▀mÅ─Ż¼Ė„Ąžł╠ąą┐┌ÅĮę▓ėą▓Ņ«ÉĪŻ2013─Ļ1į┬1╚šŲŻ¼Ė„ąąśIŲ¾śIŠS║å┘M╠Ä└ĒęÄČ©Č╝ę└šš├║ĄVŲ¾śIŠS║å┘MĄ─ČÉ╩šš■▓▀ĪŻę“┤╦Ż¼╔Ž╩÷š■▓▀ī”├║ĄVŲ¾śIČ°čįø]ėąūā╗»Ż¼Ū░║¾ę╗ų┬Ż¼Ą½ę╗ą®ĘŪ├║ĄVŲ¾śIŠ═ėą┐╔─▄Ģ■ėąŪ░║¾š■▓▀Ą─ūā╗»ĪŻī”ė┌▒ŠęÄČ©īŹ╩®Ū░Ż¼Ų¾śI░┤ššėąĻPęÄČ©╠ß╚ĪŪęęčį┌«öŲ┌ČÉŪ░┐█│²Ą─ŠS║å┘MŻ¼░┤ęįŽ┬ęÄČ©╠Ä└ĒŻ║

|

ęčČÉŪ░┐█│²Ą─ŠS║å┘MĪĪĪĪ |

╠Ä└ĒęÄätĪĪĪĪ |

|

╬┤╩╣ė├Ą─Ż©╠ßČ°╬┤ė├Ż®ĪĪĪĪ |

▓ó╬┤ū„╝{ČÉš{š¹Ą─Ż¼┐╔▓╗ū„╝{ČÉš{š¹Ż¼æ¬╩ūŽ╚Ąų£p2013─ĻīŹļH░l╔·Ą─ŠS║å┘MŻ¼╚įėąėÓŅ~Ą─Ż¼└^└mĄų£pęį║¾─ĻČ╚īŹļH░l╔·Ą─ŠS║å┘MŻ¼ų┴ėÓŅ~×ķ┴ŃĢrŻ¼Ų¾śIĘĮ┐╔░┤╩šęµąįų¦│÷Īó┘Y▒Šąįų¦│÷Ė„ūįĄ─ęÄČ©╠Ä└ĒĪĪĪĪ ĪŠÜw╝{Ī┐╠ßČ°╬┤ė├Ą─Ūę╬┤š{š¹Ą─Ż¼ęįė├Ąų╠߯¼Ąų═Ļ║¾ł╠ąą¼FąąŠS║å┘M┴ąų¦š■▓▀ĪĪĪĪ |

|

ęčū„╝{ČÉš{š¹Ą─Ż¼▓╗į┘š{╗žŻ¼ų▒Įė░┤╩šęµąįų¦│÷Īó┘Y▒Šąįų¦│÷Ė„ūįĄ─ęÄČ©╠Ä└ĒĪĪĪĪ ĪŠÜw╝{Ī┐╠ßČ°╬┤ė├ęčš{š¹Ą─Ż¼ų▒Įėł╠ąą¼FąąŠS║å┘M┴ąų¦š■▓▀ĪĪĪĪ | |

|

ęč╩╣ė├Ą─Ż©╠ß║¾ęčė├Ż®ĪĪĪĪ |

ęčė├ė┌┘Y«a═Č┘Y▓óą╬│╔ŽÓĻP┘Y«a╚½▓┐│╔▒ŠĄ─Ż¼įō┘Y«a╠ß╚ĪĄ─š█┼f╗“┘Mė├öéõNŅ~Ż¼▓╗Ą├ČÉŪ░┐█│²Ż╗ęčė├ė┌┘Y«a═Č┘Y▓óą╬│╔ŽÓĻP┘Y«a▓┐Ęų│╔▒ŠĄ─Ż¼įō┘Y«a╠ß╚ĪĄ─š█┼f╗“┘Mė├öéõNŅ~ųą┼cįō▓┐Ęų│╔▒Šī”æ¬Ą─▓┐ĘųŻ¼▓╗Ą├ČÉŪ░┐█│²Ż╗ęčČÉŪ░┐█│²Ą─Ż¼æ¬š{š¹ū„×ķ2013─ĻČ╚æ¬╝{ČÉ╦∙Ą├Ņ~ĪĪĪĪ |

ĪĪĪĪ22.Ų¾śIģó┼cš■Ė«Įyę╗ĮM┐ŚĄ─╣żĄV(║¼ųąčļŽ┬Ę┼├║ĄV)┼’æ¶ģ^Ė─įņĪó┴ųģ^┼’æ¶ģ^Ė─įņĪóē©ģ^╬ŻĘ┐Ė─įņ▓ó═¼ĢrĘ¹║Žę╗Č©Śl╝■Ą─┼’æ¶ģ^Ė─įņų¦│÷Ż¼£╩ėĶį┌Ų¾śI╦∙Ą├ČÉŪ░┐█│²ĪŻ

ĪĪĪĪ═¼ĢrĘ¹║Žę╗Č©Śl╝■Ą─┼’æ¶ģ^Ė─įņų¦│÷Ż¼ĒÜ═¼ĢrØMūŃ6ĒŚŚl╝■ĪŻį┌Ų¾śI╦∙Ą├ČÉ─ĻČ╚╝{ČÉ╔Ļł¾ĢrŻ¼Ų¾śI欎“ų„╣▄ČÉäšÖCĻP╠ß╣®Ųõ┼’æ¶ģ^Ė─įņų¦│÷═¼ĢrĘ¹║Ž6ĒŚęÄČ©Śl╝■Ą─Ģ°├µšf├„▓─┴ŽĪŻ(ą┬Ė─)

ĪĪĪĪĪŠÜw╝{┼c╗žŅÖĪ┐

ĪĪĪĪ1.ų„ę¬┐█│²ęÄät

|

ę¬³cĪĪĪĪ |

Š▀¾węÄČ©ĪĪĪĪ | |

|

┐█│²įŁätĪĪĪĪ |

ÖÓž¤░l╔·ųŲįŁätĪó┼õ▒╚įŁätĪóŽÓĻPąįįŁätĪó┤_Č©ąįįŁätĪó║Ž└ĒąįįŁätĪĪĪĪ | |

|

╗∙▒ŠĘČć·ĪĪĪĪ |

│╔▒ŠĪó┘Mė├ĪóČÉĮĪóōp╩¦ĪóŲõ╦¹ų¦│÷ĪĪĪĪ | |

|

Š▀¾wĒŚ─┐║═ś╦£╩ĪĪĪĪ |

░┤īŹļH░l╔·Ņ~┐█│²Ż©į┌Ę¹║Ž┐█│²įŁätĄ─Ū░╠ߎ┬Ż®ĪĪĪĪ |

╣żąĮŻ©║Ž└Ē║═ō■īŹŻ®Īó╔ń▒ŻĪóžöļUĪóŽ“Į╚┌ÖCśŗĮĶ┐Ņ└¹ŽóĪóģRāČōp╩¦Īóä┌äė▒Żūo┘MĪóŁhŠ│▒ŻūoīŻĒŚ╗∙ĮŻ©Ž▐Č©ė├═ŠŻ®ĪĪĪĪ |

|

Ž▐Č©▒╚└²┐█│²Ż©ūŅųžę¬Ż®ĪĪĪĪ |

┬Ü╣żĖŻ└¹┘MĪó┬Ü╣żĮ╠ė²Įø┘MĪó╣żĢ■Įø┘MĪóśIäššą┤²┘MĪó╣½ęµąįŠĶ┘øĪóÅVĖµ┘M║═śIäšą¹é„┘MĪóŽ“Į╚┌ÖCśŗęį═ŌĄ─ĮĶ┐Ņ└¹ŽóĪó╩ų└m┘M╝░é“ĮĪĪĪĪ | |

|

Ž▐Č©╩ų└m┐█│²ĪĪĪĪ |

┐éÖCśŗĘųöéĄ─┘Mė├Īó┘Y«aōp╩¦ĪĪĪĪ | |

ĪĪĪĪ2.ČÉĢ■▓Ņ«É┐╔ĮY▐DŽ┬─ĻĄ─ĒŚ─┐Ż║

ĪĪĪĪó┘┬Ü╣żĮ╠ė²Įø┘MĄ─│¼ų¦öĄ;

ĪĪĪĪó┌ÅVĖµ┘M║═śIäšą¹é„┘MĄ─│¼ų¦öĄĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2015ĪČČÉĘ©ĪĘĄ┌╩«š┬Ų¾śI╦∙Ą├ČÉĘ©╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2015ĪČČÉĘ©ĪĘĄ┌╩«š┬Ų¾śI╦∙Ą├ČÉĘ©ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015ĪČČÉĘ©ĪĘĄ┌╩«š┬Ų¾śI╦∙Ą├ČÉĘ©Ė▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóāįĢ■ėŗĤø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóĢ■┴∙┐Ų╗∙ĄA┐╝³c┼cļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪø_┤╠▒ž┐┤Ż║2015ūóĢ■ĪČžö╣▄ĪĘ┐Ų─┐20éĆ▀xō±Ņ}ęū┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║▓╗š„ČÉ╩š╚ļ║═├ŌČÉ╩š╚ļ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢