¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘėŗ╦ŃŅ}ęū┐╝³cŻ║▀mė├ķgĮėĄų├ŌĄ─═Ōć°Ų¾śI│ų╣╔▒╚└²ėŗ╦Ń

2015ĪČČÉĘ©ĪĘėŗ╦ŃŅ}ęū┐╝³cŻ║▀mė├ķgĮėĄų├ŌĄ─═Ōć°Ų¾śI│ų╣╔▒╚└²ėŗ╦Ń

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY┴╦ĪČČÉĘ©ĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ╦ŃŅ}║═ŠC║ŽŅ}ęū┐╝³cŻ¼Ž┬├µ╬ęéāę╗ŲüĒÅ═┴Ģ2015ĪČČÉĘ©ĪĘėŗ╦ŃŅ}ęū┐╝³cŻ║▀mė├ķgĮėĄų├ŌĄ─═Ōć°Ų¾śI│ų╣╔▒╚└²ėŗ╦ŃĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 2Ī¬Ī¬ ╗∙▒Šæ¬ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬«öį┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻPĖ┼─ŅĄ─╗∙ĄA╔ŽŻ¼į┌▒╚▌^║åå╬Ą─┬ÜśIŁhŠ│╔ŽŻ¼łį╩ž┬ÜśIārųĄė^Īóū±čŁ┬ÜśIĄ└Ą┬Īółį│ų┬ÜśIæBČ╚Ż¼▀\ė├ŽÓĻPīŻśIīW┐Ųų¬ūRĮŌøQīŹäšå¢Ņ}ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌╩«Č■š┬ć°ļHČÉ╩šĄ┌╚²╣ØŠ│═Ō╦∙Ą├ČÉ╩š╣▄└ĒĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪėŗ╦ŃŅ}ęū┐╝³cŻ║▀mė├ķgĮėĄų├ŌĄ─═Ōć°Ų¾śI│ų╣╔▒╚└²ėŗ╦Ń

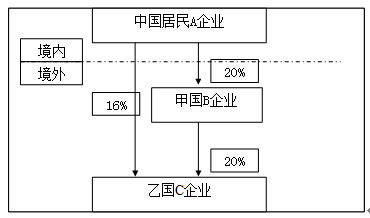

ĪĪĪĪ│²┴ĒėąęÄČ©═ŌŻ¼ė╔Šė├±Ų¾śIų▒Įė╗“š▀ķgĮė│ųėą20%ęį╔Ž╣╔Ę▌Ą─═Ōć°Ų¾śIŻ¼Ž▐ė┌Ę¹║ŽęįŽ┬│ų╣╔ĘĮ╩ĮĄ─╚²īė═Ōć°Ų¾śIŻ║

ĪĪĪĪĄ┌ę╗īė:å╬ę╗Šė├±Ų¾śIų▒Įė│ųėą20%ęį╔Ž╣╔Ę▌Ą─═Ōć°Ų¾śI;

ĪĪĪĪĄ┌Č■īė:å╬ę╗Ą┌ę╗īė═Ōć°Ų¾śIų▒Įė│ųėą20%ęį╔Ž╣╔Ę▌Ż¼Ūęė╔å╬ę╗Šė├±Ų¾śIų▒Įė│ųėą╗“═©▀^ę╗éĆ╗“ČÓéĆĘ¹║Ž▒ŠŚlęÄČ©│ų╣╔Śl╝■Ą─═Ōć°Ų¾śIķgĮė│ųėą┐é║═▀_ĄĮ20%ęį╔Ž╣╔Ę▌Ą─═Ōć°Ų¾śI;

ĪĪĪĪĄ┌╚²īė:å╬ę╗Ą┌Č■īė═Ōć°Ų¾śIų▒Įė│ųėą20%ęį╔Ž╣╔Ę▌Ż¼Ūęė╔å╬ę╗Šė├±Ų¾śIų▒Įė│ųėą╗“═©▀^ę╗éĆ╗“ČÓéĆĘ¹║Ž▒ŠŚlęÄČ©│ų╣╔Śl╝■Ą─═Ōć°Ų¾śIķgĮė│ųėą┐é║═▀_ĄĮ20%ęį╔Ž╣╔Ę▌Ą─═Ōć°Ų¾śIĪŻ

ĪĪĪĪ╔Ž╩÷Ę¹║ŽęÄČ©Ą─Ī░│ų╣╔Śl╝■Ī▒╩ŪųĖŻ¼Ė„īėŲ¾śIų▒Įė│ų╣╔ĪóķgĮė│ų╣╔ęį╝░×ķėŗ╦ŃŠė├±Ų¾śIķgĮė│ų╣╔┐é║═▒╚└²Ą─├┐ę╗éĆå╬ę╗│ų╣╔Ż¼Š∙æ¬▀_ĄĮ20%Ą─│ų╣╔▒╚└²ĪŻ

ĪĪĪĪā╔īė│ų╣╔Śl╝■Ą─┼ąČ©(ć°╝ęČÉäš┐éŠų└²Ņ})

ĪĪĪĪųąć°Šė├±AŲ¾śIų▒Įė│ųėą╝ūć°BŲ¾śI20%╣╔Ę▌Ż¼ų▒Įė│ųėąęęć°CŲ¾śI16%╣╔Ę▌Ż¼▓óŪęBŲ¾śIų▒Įė│ųėąCŲ¾śI20%╣╔Ę▌Ż¼╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪĘų╬÷Ż║

ĪĪĪĪó┘ųąć°Šė├±AŲ¾śIų▒Įė│ųėą╝ūć°BŲ¾śI20%╣╔Ę▌Ż¼ØMūŃų▒Įė│ų╣╔20%(║¼20%)Ą─Śl╝■ĪŻ

ĪĪĪĪó┌ųąć°Šė├±AŲ¾śIų▒Įė│ųėąęęć°CŲ¾śI16%╣╔Ę▌Ż¼ķgĮė│ųėąęęć°CŲ¾śI╣╔Ę▌=20%Ī┴20%=4%Ż¼ė╔ė┌AŲ¾śIų▒Įė│ųėąCŲ¾śIĄ─╣╔Ę▌▓╗ūŃ20%Ż¼╣╩▓╗─▄ėŗ╚ļAŲ¾śIī”CŲ¾śIų▒Įė│ų╣╔╗“ķgĮė│ų╣╔Ą─┐é║═▒╚└²ų«ųąĪŻę“┤╦Ż¼CŲ¾śI╬┤ØMūŃŠė├±Ų¾śI═©▀^ę╗éĆ╗“ČÓéĆĘ¹║ŽęÄČ©│ų╣╔Śl╝■Ą─═Ōć°Ų¾śIķgĮė│ųėą┐é║═▀_ĄĮ20%ęį╔Ž╣╔Ę▌Ą─═Ōć°Ų¾śIĄ─ęÄČ©ĪŻ

ĪĪĪĪČÓīė│ų╣╔Śl╝■Ą─ŠC║Ž┼ąČ©(P423)

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘėŗ╦ŃŅ}ęū┐╝³cŻ║Š│═Ō╦∙Ą├ķgĮėžōō·ČÉŅ~Ą─ėŗ╦Ń

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢