¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2014ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║į÷ųĄČÉĄ─š„ČÉĘČć·

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║į÷ųĄČÉĄ─š„ČÉĘČć·ĪŻ▒Š┐╝³cī┘ė┌ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©Ą┌ę╗╣Øš„ČÉĘČć·╝░╝{ČÉ┴xäš╚╦Ą─ā╚╚▌ĪŻ

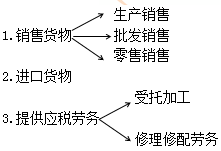

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪÅ═┴Ģ³cō▄Ż║▒Š┐╝³c╩ŪąĶę¬┐╝╔·═Ļ╚½šŲ╬šĄ─ā╚╚▌Ż¼┴Ē═ŌĮ±─Ļą┬į÷┴╦ĀIĖ─į÷æ¬ČÉĘ■䚥─ŽÓĻPā╚╚▌Ż¼┐╔─▄╩Ū│÷Ņ}³cŻ¼Į©ūh┐╝╔·ų°ųžšŲ╬šį÷ųĄČÉš„ČÉĘČć·ėąĻPĪ░ĀIĖ─į÷"Ą─▓┐ĘųĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)š„ČÉĘČć·Ą─ę╗░ŃęÄČ©

ĪĪĪĪ(Č■)į÷ųĄČÉš„ČÉĘČć·Ą─Š▀¾węÄČ©

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║į÷ųĄČÉĄ─š„ČÉĘČć·

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║į÷ųĄČÉĄ─š„ČÉĘČć·

ĪĪĪĪ(ę╗)š„ČÉĘČć·Ą─ę╗░ŃęÄČ©

ĪĪĪĪ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▓╗║¼å╬╬╗╗“éĆ¾w╣ż╔╠æ¶ŲĖė├åT╣ż×ķ▒Šå╬╬╗╗“š▀╣═ų„╠ß╣®Ą─╝ė╣żĪóą▐┼õä┌äšĪŻ

ĪĪĪĪ4.╠ß╣®æ¬ČÉĘ■äšĪ¬Ī¬Ī░ĀIĖ─į÷Ī▒Ą─æ¬ČÉĘ■äš

ĪĪĪĪ╩ŪųĖĻæ┬Ę▀\▌öĘ■äšĪó╦«┬Ę▀\▌öĘ■äšĪó║Į┐š▀\▌öĘ■äšĪó╣▄Ą└▀\▌öĘ■äšĪóÓ]š■Ųš▒ķĘ■äšĪóÓ]š■╠ž╩ŌĘ■äšĪóŲõ╦¹Ó]š■Ę■äšĪóčą░l║═╝╝ągĘ■äšĪóą┼Žó╝╝ągĘ■äšĪó╬─╗»äōęŌĘ■äšĪó╬’┴„▌oų·Ę■äšĪóėąą╬äė«aūŌ┘UĘ■äšĪóĶbūCū╔įāĘ■äšĪóÅV▓źė░ęĢĘ■äšĪŻ

ĪĪĪĪĪŠ╗∙▒ŠėĪŽ¾Ī┐

ĪĪĪĪį÷ųĄČÉĄ─š„╩šĘČć·╔µ╝░ĄĮžø╬’Ą─╔·«aĪó┼·░lĪó┴Ń╩█║═▀M┐┌Łh╣Ø;

ĪĪĪĪ╝ė╣ż║═ą▐└Ēą▐┼õä┌äšī┘ė┌į÷ųĄČÉĄ─æ¬ČÉä┌äš;

ĪĪĪĪ╝ė╣ż║═ą▐└Ēą▐┼õęį═ŌĄ─ä┌äšĘ■äšųą,Ī░ĀIĖ─į÷Ī▒įć³cĄ─Ī░2+7Ī▒ąąśI└U╝{į÷ųĄČÉŻ¼Ųõ╦¹ę╗░Ńī┘ė┌ĀIśIČÉĄ─š„ČÉĘČć·ĪŻ

ĪĪĪĪĪŠÜw╝{┼c╠ß╩Š1Ī┐æ¬ČÉĘ■䚥─╗∙▒ŠĮńČ©

ĪĪĪĪ╗∙▒Šąą×ķĮńČ©Ī¬Ī¬ėąāöĪóĀIśIąį

ĪĪĪĪėąāöŻ¼╩ŪųĖ╚ĪĄ├žøÄ┼Īóžø╬’╗“š▀Ųõ╦¹ĮøØ·└¹ęµĪŻ

ĪĪĪĪĘŪĀIśI╗ŅäėŻ¼╩ŪųĖŻ║(1)ĘŪŲ¾śIąįå╬╬╗░┤ššĘ©┬╔║═ąąš■Ę©ęÄĄ─ęÄČ©Ż¼×ķ┬─ąąć°╝ęąąš■╣▄└Ē║═╣½╣▓Ę■äš┬Ü─▄╩š╚Īš■Ė«ąį╗∙Į╗“š▀ąąš■╩┬śIąį╩š┘MĄ─╗ŅäėĪŻ(2)å╬╬╗╗“š▀éĆ¾w╣ż╔╠æ¶ŲĖė├Ą─åT╣ż×ķ▒Šå╬╬╗╗“š▀╣═ų„╠ß╣®æ¬ČÉĘ■äšĪŻ(3)å╬╬╗╗“š▀éĆ¾w╣ż╔╠æ¶×ķåT╣ż╠ß╣®æ¬ČÉĘ■äšĪŻ(4)žöš■▓┐║═ć°╝ęČÉäš┐éŠųęÄČ©Ą─Ųõ╦¹Ūķą╬ĪŻ

ĪĪĪĪĄžė“ĮńČ©Ī¬Ī¬Š│ā╚╠ß╣®æ¬ČÉĘ■äš

ĪĪĪĪį┌Š│ā╚╠ß╣®æ¬ČÉĘ■䚯¼╩ŪųĖæ¬ČÉĘ■äš╠ß╣®ĘĮ╗“š▀Įė╩▄ĘĮį┌Š│ā╚ĪŻ

ĪĪĪĪŽ┬┴ąŪķą╬▓╗ī┘ė┌į┌Š│ā╚╠ß╣®æ¬ČÉĘ■䚯║(1)Š│═Ōå╬╬╗╗“š▀éĆ╚╦Ž“Š│ā╚å╬╬╗╗“š▀éĆ╚╦╠ß╣®═Ļ╚½į┌Š│═ŌŽ¹┘MĄ─æ¬ČÉĘ■äšĪŻ(2)Š│═Ōå╬╬╗╗“š▀éĆ╚╦Ž“Š│ā╚å╬╬╗╗“š▀éĆ╚╦│÷ūŌ═Ļ╚½į┌Š│═Ō╩╣ė├Ą─ėąą╬äė«aĪŻ(3)žöš■▓┐║═ć°╝ęČÉäš┐éŠųęÄČ©Ą─Ųõ╦¹Ūķą╬ĪŻ

ĪĪĪĪ═╗ŲŲ╗∙▒Šąą×ķĮńČ©Ą─æ¬ČÉąą×ķŻ║

ĪĪĪĪęĢ═¼╠ß╣®æ¬ČÉĘ■äšĪ¬Ī¬¤oāöĪóĀIśIąį

ĪĪĪĪå╬╬╗║═éĆ¾w╣ż╔╠æ¶Ą─Ž┬┴ąŪķą╬Ż¼ęĢ═¼╠ß╣®æ¬ČÉĘ■䚯║

ĪĪĪĪ(1)Ž“Ųõ╦¹å╬╬╗╗“š▀éĆ╚╦¤oāö╠ß╣®Į╗═©▀\▌öśI║═▓┐Ęų¼F┤·Ę■äšśIĘ■䚯¼Ą½ęį╣½ęµ╗Ņäė×ķ─┐Ą─╗“š▀ęį╔ńĢ■╣½▒Ŗ×ķī”Ž¾Ą─│²═ŌĪŻ

ĪĪĪĪ(2)žöš■▓┐║═ć°╝ęČÉäš┐éŠųęÄČ©Ą─Ųõ╦¹Ūķą╬ĪŻ

ĪĪĪĪ1.Į╗═©▀\▌öĘ■䚯¼░³║¼Ļæ┬Ę▀\▌öĘ■äšĪó╦«┬Ę▀\▌öĘ■äšĪó║Į┐š▀\▌öĘ■äšĪó╣▄Ą└▀\▌öĘ■äšĪŻ

ĪĪĪĪĪŠūóęŌ6éĆå¢Ņ}Ī┐

ĪĪĪĪ(1)Ļæ┬Ę░³└©Ąž╔ŽĪ󥞎┬▀\╦═┐═žøŻ¼░³└©ĶF┬Ę▀\▌ö║═Ųõ╦¹Ļæ┬Ę▀\▌ö;

ĪĪĪĪ(2)│÷ūŌ▄ć╣½╦ŠŽ“╩╣ė├▒Š╣½╦Šūįėą│÷ūŌ▄ćĄ─│÷ūŌ▄ć╦ŠÖC╩š╚ĪĄ─╣▄└Ē┘Mė├Ż¼░┤Ļæ┬Ę▀\▌öĘ■äšš„╩šį÷ųĄČÉ;

ĪĪĪĪ(3)▀hč¾▀\▌öĄ─│╠ūŌĪóŲ┌ūŌśI䚯¼ī┘ė┌╦«┬Ę▀\▌öĘ■äš;║Į┐š▀\▌öĄ─رūŌśIäšī┘ė┌║Į┐š▀\▌öĘ■äš;

ĪĪĪĪ(4)║Į┐š▀\▌öŲ¾śI╠ß╣®Ą─┬├┐═└¹ė├└’│╠ĘeĘųāČōQĄ─║Į┐š▀\▌öĘ■䚯¼▓╗š„╩šį÷ųĄČÉ;

ĪĪĪĪ(5)║Į┐š▀\▌öŲ¾śIĖ∙ō■ć°╝ęųĖ┴Ņ¤oāö╠ß╣®Ą─║Į┐š▀\▌öĘ■䚯¼ī┘ė┌ęį╣½ęµ╗Ņäė×ķ─┐Ą─Ą─Ę■䚯¼▓╗š„╩šį÷ųĄČÉĪŻ

ĪĪĪĪ2.Ó]š■śI░³└©Ó]š■Ųš▒ķĘ■äšĪóÓ]š■╠ž╩ŌĘ■äšĪóŲõ╦¹Ó]š■Ę■äšĪŻ

ĪĪĪĪÓ]š■Ųš▒ķĘ■äš╩ŪųĖ║»╝■Īó░³╣³Ą╚Ó]╝■╝─▀fŻ¼ęį╝░Ó]Ų▒░ląąĪół¾┐»░ląą║═Ó]š■ģRāČĄ╚śIäš╗ŅäėĪŻ

ĪĪĪĪÓ]š■╠ž╩ŌĘ■äš╩ŪųĖ┴xäš▒°ŲĮ│Żą┼║»ĪóÖCę¬═©ą┼Īó├ż╚╦ūx╬’║═Ė’├³┴ę╩┐▀z╬’Ą─╝─▀fĄ╚śIäš╗ŅäėĪŻ

ĪĪĪĪŲõ╦¹Ó]š■Ę■äš╩ŪųĖÓ]āįĄ╚Ó]ŲĘõN╩█ĪóÓ]š■┤·└ĒĄ╚śIäš╗ŅäėĪŻ

ĪĪĪĪĪŠūóęŌĪ┐Ó]š■ģRāČ▓╗Ą╚ė┌Ó]š■ā”ąŅĪŻÓ]š■ā”ąŅŃyąąĄ─Ó]š■ā”ąŅśIäšī┘ė┌ĀIśIČÉĮ╚┌śIĄ─ĘČć·ĪŻ

ĪĪĪĪ3.▓┐Ęų¼F┤·Ę■äš░³└©Ų▀ĒŚŻ║

ĪĪĪĪ(1)čą░l║═╝╝ągĘ■äš░³└©čą░lĘ■äšĪó╝╝ąg▐DūīĘ■äšĪó╝╝ągū╔įāĘ■äšĪó║Ž═¼─▄į┤╣▄└ĒĘ■äšĪó╣ż│╠┐▒▓ņ┐▒╠ĮĘ■äšĪŻ

ĪĪĪĪ(2)ą┼Žó╝╝ągĘ■äš╩ŪųĖ└¹ė├ėŗ╦ŃÖCĪó═©ą┼ŠWĮjĄ╚╝╝ągī”ą┼Žó▀Mąą╔·«aĪó╩š╝»Īó╠Ä└ĒĪó╝ė╣żĪó┤µā”Īó▀\▌öĪóÖz╦„║═└¹ė├Ż¼▓ó╠ß╣®ą┼ŽóĘ■䚥─śIäš╗ŅäėĪŻ░³└©▄ø╝■Ę■äšĪóļŖ┬ĘįOėŗ╝░£yįćĘ■äšĪóą┼ŽóŽĄĮyĘ■äš║═śIäš┴„│╠╣▄└ĒĘ■äšĪŻ

ĪĪĪĪ(3)╬─╗»äōęŌĘ■äš░³└©įOėŗĘ■äšĪó╔╠ś╦║═ų°ū„ÖÓ▐DūīĘ■äšĪóų¬ūR«aÖÓĘ■äšĪóÅVĖµĘ■äš║═Ģ■ūhš╣ė[Ę■äšĪŻ

ĪĪĪĪ(4)╬’┴„▌oų·Ę■äš░³└©║Į┐šĘ■äšĪóĖ█┐┌┤aŅ^Ę■äšĪóžø▀\┐═▀\ł÷šŠĘ■äšĪó┤“ōŲŠ╚ų·Ę■äšĪóžø╬’▀\▌ö┤·└ĒĘ■äšĪó┤·└Ēł¾ĻPĘ■äšĪóé}ā”Ę■äšĪóčbąČ░ß▀\Ę■äš║═╩š┼╔Ę■äšĪŻ

ĪĪĪĪ(5)ėąą╬äė«aūŌ┘UĘ■äš░³└©ėąą╬äė«a╚┌┘YūŌ┘U║═ėąą╬äė«aĮøĀIūŌ┘UĪŻ

ĪĪĪĪ(6)ĶbūCū╔įāĘ■äš░³└©šJūCĘ■äšĪóĶbūCĘ■äš║═ū╔įāĘ■äšĪŻ

ĪĪĪĪ(7)ÅV▓źė░ęĢĘ■äš░³└©ÅV▓źė░ęĢ╣Ø─┐(ū„ŲĘ)Ą─ųŲū„Ę■äšĪó░ląąĘ■äš║═▓źė│(║¼Ę┼ė│Ż¼Ž┬═¼)Ę■äšĪŻ

ĪĪĪĪĪŠūóęŌ▒µ╬÷Ī┐

ĪĪĪĪ(1)ą┬╝╝ągĪóą┬«aŲĘĪóą┬╣ż╦ć╗“š▀ą┬▓─┴Ž╝░ŲõŽĄĮy▀MąąčąŠ┐┼cįć“×ķ_░lĄ─śIäš╗Ņäėī┘ė┌čą░l║═╝╝ągĘ■äš;

ĪĪĪĪĄ½▄ø╝■ķ_░lĘ■äšĪó╠ß╣®╝»│╔ļŖ┬Ę║═ļŖūėļŖ┬Ę«aŲĘįOėŗĪó£yįć╝░ŽÓĻP╝╝ągų¦│ųĘ■äšī┘ė┌ą┼Žó╝╝ągĘ■äš;

ĪĪĪĪČ°╣żśIįOėŗĪóįņą═įOėŗĪóĘ■čbįOėŗĪóŁhŠ│įOėŗĪóŲĮ├µįOėŗĪó░³čbįOėŗĪóäė┬■įOėŗĪóŠWė╬įOėŗĪóš╣╩ŠįOėŗĪóŠWšŠįOėŗĪóÖCąĄįOėŗĪó╣ż│╠įOėŗĄ╚Ą╚ī┘ė┌╬─╗»äōęŌĘ■äšĪŻ

ĪĪĪĪ(2)╝╝ąg▐DūīĘ■䚯¼╩ŪųĖ▐DūīīŻ└¹╗“š▀ĘŪīŻ└¹╝╝ągĄ─╦∙ėąÖÓ╗“š▀╩╣ė├ÖÓĄ─śIäš╗ŅäėŻ¼Ą½╩ŪųĖ▐Dūī╔╠ś╦Īó╔╠ūu║═ų°ū„ÖÓĄ─śIäš╗Ņäėī┘ė┌╬─╗»äōęŌĘ■äšĪŻ

ĪĪĪĪ(3)ėąą╬äė«aūŌ┘UęčĮøĪ░ĀIĖ─į÷Ī▒Ż¼Ą½▓╗äė«aūŌ┘Uę└╚╗└U╝{ĀIśIČÉĪŻ

ĪĪĪĪ(4)▀hč¾▀\▌öŲ¾śIĄ─╣ŌūŌĪó║Į┐š▀\▌öŲ¾śIĄ─Ė╔ūŌśIäšī┘ė┌ėąą╬äė«aūŌ┘UĘ■äšĪŻ

ĪĪĪĪ(5)┤·└Ēėø┘~ĪóĘŁūgĘ■äš░┤ššĪ░ū╔įāĘ■äšĪ▒š„╩šį÷ųĄČÉĪŻ

ĪĪĪĪ(Č■)į÷ųĄČÉš„ČÉĘČć·Ą─Š▀¾węÄČ©

ĪĪĪĪ1.ī┘ė┌š„ČÉĘČć·Ą─╠ž╩ŌĒŚ─┐

ĪĪĪĪ┐╝╔·ę¬┴╦ĮŌžø╬’Ų┌žøĮ╗ĖŅĪóŃyąąõN╩█ĮŃyśIäšĪóĄõ«öśI╦└«ö╬’ŲĘĄ─õN╩█Īó╝─╩█śI┤·õN╝─╩█╬’ŲĘĪóļŖ┴”╣½╦ŠŽ“░lļŖŲ¾śI╩š╚Ī▀^ŠW┘MĄ╚Ż¼Č╝ī┘ė┌└U╝{į÷ųĄČÉĄ─ĘČć·ĪŻ▀Ćę¬ūóęŌĮ╠▓─(20)~(31)Ą─12ĒŚą┬į÷ā╚╚▌ĪŻ

ĪĪĪĪ▀@▓┐Ęųā╚╚▌▒╚▌^ČÓ║═ļsŻ¼╚▌ęū├³ųŲ┐═ė^Ņ}ĪŻīW┴ĢĢrūóęŌęįŽ┬ÄūéĆęū┐╝³cŻ║

ĪĪĪĪ(1)ĄV«a┘Yį┤ĪóĄV╔Įä┌äš

ĪĪĪĪ╝{ČÉ╚╦╠ß╣®Ą─ĄV«a┘Yį┤ķ_▓╔Īó═┌Š“ĪóŪąĖŅĪóŲŲ╦ķĪóĘųÆ■ĪóŽ┤▀xĄ╚ä┌äšī┘ė┌į÷ųĄČÉæ¬ČÉä┌äš;ĄV╔Į▒¼ŲŲĪó┤®┐ūĪó▒Ē├µĖĮų°╬’(░³└©ÄrīėĪó═┴īėĪó╔│īėĄ╚)äāļx║═ŪÕ└Ēä┌䚯¼ęį╝░ĄVŠ«ĪóŽ’Ą└śŗų■ä┌䚯¼ī┘ė┌ĀIśIČÉæ¬ČÉä┌äšĪŻ

ĪĪĪĪ(2)╝{ČÉ╚╦▐Dūī═┴Ąž╩╣ė├ÖÓ╗“õN╩█▓╗äė«aĢrę╗▓óõN╩█Ą─ĖĮų°ė┌═┴ĄžĪó▓╗äė«a╔ŽĄ─╣╠Č©┘Y«aųąŻ¼Ę▓ī┘ė┌į÷ųĄČÉæ¬ČÉžø╬’Ą─Ż¼š„╩šį÷ųĄČÉ;

ĪĪĪĪ(3)╝{ČÉ╚╦┘Y«aųžĮM▀^│╠ųą═©▀^║Ž▓óĪóĘų┴óĪó│÷╩█Īóų├ōQĄ╚ĘĮ╩Įīó╚½▓┐╗“▓┐ĘųīŹ╬’┘Y«a┼cŲõŽÓĻPé∙ÖÓé∙äš║═ä┌äė┴”ę╗▓ó▐DūīĮoŲõ╦¹å╬╬╗║═éĆ╚╦Ż¼▓╗└U╝{į÷ųĄČÉ;

ĪĪĪĪ(4)╣®ļŖŲ¾śI└¹ė├ūį╔Ē▌öūāļŖįOéõī”▓ó╚ļļŖŠWĄ─Ų¾śIūįéõļŖÅS╔·«aĄ─ļŖ┴”«aŲĘ▀MąąļŖē║š{╣ØŻ¼ī┘ė┌╠ß╣®╝ė╣żä┌䚯¼æ¬«öš„╩šį÷ųĄČÉĪŻī”╔Ž╩÷╣®ļŖŲ¾śI▀MąąļŖ┴”š{ē║▓ó░┤ļŖ┴┐Ž“ļŖÅS╩š╚ĪĄ─▓óŠWĘ■äš┘MŻ¼æ¬«öš„╩šį÷ųĄČÉĪŻ

ĪĪĪĪ(5)õN╩█ļŖ╠▌▓óŠSą▐Īó▒ŻB

|

ąą×ķ |

▀mė├ČÉĘN |

|

ī”Ų¾śIõN╩█ļŖ╠▌Ż©┘Å▀MĄ─Ż®▓óžōž¤░▓čb╝░▒ŻBĪóŠSą▐╚ĪĄ├Ą─╩š╚ļ |

š„╩šį÷ųĄČÉ |

|

Ų¾śIõN╩█ūį«aĄ─ļŖ╠▌▓óžōž¤░▓čbŻ¼ī┘ė┌╝{ČÉ╚╦õN╩█žø╬’Ą─═¼Ģr╠ß╣®Į©ų■śIä┌äš |

ę¬Ęųäeėŗ╦Ńį÷ųĄČÉ║═ĀIśIČÉ |

|

▓╗Å─╩┬ļŖ╠▌╔·«aĪóõN╩█Ż¼ų╗Å─╩┬ļŖ╠▌▒ŻB║═ŠSą▐Ą─īŻśI╣½╦Šī”░▓čb▀\ąą║¾Ą─ļŖ╠▌▀MąąĄ─▒ŻBĪóŠSą▐╚ĪĄ├Ą─╩š╚ļ |

š„╩šĀIśIČÉ |

ĪĪĪĪ(6)Č■╩ų▄ćĮøõNśIäš

|

|

ąą×ķ |

▀mė├ČÉĘN |

|

ĮøõN |

╩š┘ÅČ■╩ų▄ćĢrīóŲõ▐k└Ē▀^æ¶ĄŪėøĄĮūį╝║├¹Ž┬Ż¼õN╩█Ģrį┘īóįōČ■╩ų▄ć▀^æ¶ĄŪėøĄĮ┘I╝ę├¹Ž┬Ą─ąą×ķŻ¼ī┘ė┌õN╩█žø╬’Ą─ąą×ķ |

š„╩šį÷ųĄČÉ |

|

┤·└Ē |

╝{ČÉ╚╦╩▄═ą┤·└ĒõN╩█Č■╩ų▄ćŻ¼Ę▓═¼ĢrŠ▀éõęįŽ┬Śl╝■Ą─Ż║Ż©1Ż®╩▄═ąĘĮ▓╗Ž“╬»═ąĘĮŅAĖČžø┐ŅŻ╗Ż©2Ż®╬»═ąĘĮīóĪČČ■╩ų▄ćõN╩█Įyę╗░lŲ▒ĪĘų▒Įėķ_Š▀Įo┘Å┘IĘĮŻ╗Ż©3Ż®╩▄═ąĘĮ░┤┘Å┘IĘĮīŹļHų¦ĖČĄ─ār┐Ņ║═į÷ųĄČÉŅ~Ż©╚ńŽĄ┤·└Ē▀M┐┌õN╩█žø╬’ät×ķ║ŻĻP┤·š„Ą─į÷ųĄČÉŅ~Ż®┼c╬»═ąĘĮĮY╦Ńžø┐ŅŻ¼▓ó┴Ē═Ō╩š╚Ī╩ų└m┘M |

š„╩šĀIśIČÉ |

|

▓╗│õĘų┤·└Ē |

▓╗═¼ĢrŠ▀éõ┤·└ĒĄ─╚²ĒŚŚl╝■Ą─Ż¼ęĢ═¼õN╩█ |

š„╩šį÷ųĄČÉ |

ĪĪĪĪ(7)ł╠┴P┼─┘u P43

ĪĪĪĪ┐┤╩š╚ļÜwī┘┤_Č©š„├ŌĪŻ

ĪĪĪĪ(8)ė═ÜŌ╠’Ų¾śI×ķ╔·«aįŁė═Īó╠ņ╚╗ÜŌĪóĄž┘|Ųš▓ķĪó┐▒╠Įķ_░lĄĮįŁė═╠ņ╚╗ÜŌõN╩█Ą─ę╗ŽĄ┴ą▀^│╠ųą╦∙░l╔·Ą─╔·«aąįä┌äš└U╝{į÷ųĄČÉĪŻ

ĪĪĪĪ(9)╝{ČÉ╚╦╚ĪĄ├ųąčļžöš■ča┘N╩š╚ļŻ¼▓╗ī┘ė┌į÷ųĄČÉĄ─æ¬ČÉ╩š╚ļĪŻ

ĪĪĪĪ2.ī┘ė┌š„ČÉĘČć·Ą─╠ž╩Ōąą×ķ

ĪĪĪĪ(1)ęĢ═¼õN╩█ąą×ķŻ║

ĪĪĪĪó┘īóžø╬’Į╗ĖČŲõ╦¹å╬╬╗╗“š▀éĆ╚╦┤·õN;

ĪĪĪĪó┌õN╩█┤·õNžø╬’;

ĪĪĪĪó█įOėąā╔éĆęį╔ŽÖCśŗ▓óīŹąąĮyę╗║╦╦ŃĄ─╝{ČÉ╚╦Ż¼īóžø╬’Å─ę╗éĆÖCśŗęŲ╦═Ųõ╦¹ÖCśŗė├ė┌õN╩█Ż¼Ą½ŽÓĻPÖCśŗįOį┌═¼ę╗┐h(╩ą)Ą─│²═Ō;

ĪĪĪĪó▄īóūį«a╗“š▀╬»═ą╝ė╣żĄ─žø╬’ė├ė┌ĘŪį÷ųĄČÉæ¬ČÉĒŚ─┐;

ĪĪĪĪó▌īóūį«aĪó╬»═ą╝ė╣żĄ─žø╬’ė├ė┌╝»¾wĖŻ└¹╗“š▀éĆ╚╦Ž¹┘M;

ĪĪĪĪó▐īóūį«aĪó╬»═ą╝ė╣ż╗“š▀┘Å▀MĄ─žø╬’ū„×ķ═Č┘YŻ¼╠ß╣®ĮoŲõ╦¹å╬╬╗╗“š▀éĆ¾w╣ż╔╠æ¶;

ĪĪĪĪó▀īóūį«aĪó╬»═ą╝ė╣ż╗“š▀┘Å▀MĄ─žø╬’Ęų┼õĮo╣╔¢|╗“š▀═Č┘Yš▀;

ĪĪĪĪóÓīóūį«aĪó╬»═ą╝ė╣ż╗“š▀┘Å▀MĄ─žø╬’¤oāö┘ø╦═Ųõ╦¹å╬╬╗╗“š▀éĆ╚╦ĪŻ

ĪĪĪĪóߎ“Ųõ╦¹å╬╬╗╗“š▀éĆ╚╦¤oāö╠ß╣®Į╗═©▀\▌öśIĪóÓ]š■śI║═▓┐Ęų¼F┤·Ę■äšśIŻ¼Ą½ęį╣½ęµ╗Ņäė×ķ─┐Ą─╗“š▀ęį╔ńĢ■╣½▒Ŗ×ķī”Ž¾Ą─│²═Ō;

ĪĪĪĪóŌžöš■▓┐Īóć°╝ęČÉäš┐éŠųęÄČ©Ą─Ųõ╦¹Ūķą╬ĪŻ

ĪĪĪĪ(2)╗ņ║ŽõN╩█ąą×ķ

ĪĪĪĪę╗ĒŚõN╩█ąą×ķ╚ń╣¹╝╚╔µ╝░žø╬’ėų╔µ╝░ĘŪį÷ųĄČÉæ¬ČÉä┌䚯¼×ķ╗ņ║ŽõN╩█ąą×ķĪŻ

ĪĪĪĪ(3)╝µĀIąą×ķ

ĪĪĪĪ╝µĀIĘŪį÷ųĄČÉæ¬ČÉĒŚ─┐ĪŻ

ĪĪĪĪ(4)╗ņśIĮøĀI(ą┬į÷)

ĪĪĪĪįć³c╝{ČÉ╚╦╝µėą▓╗═¼ČÉ┬╩╗“š▀š„╩š┬╩Ą─õN╩█žø╬’Īó╠ß╣®æ¬ČÉä┌äš╗“š▀æ¬ČÉĘ■䚥─Ż¼æ¬«öĘųäe║╦╦Ń▀mė├▓╗═¼ČÉ┬╩╗“š„╩š┬╩Ą─õN╩█Ņ~Ż¼╬┤Ęųäe║╦╦ŃõN╩█Ņ~Ą─Ż¼░┤ššėąĻPĘĮĘ©▀mė├ČÉ┬╩╗“š▀š„╩š┬╩ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©┤ę╔Š½▀xģR┐é

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©╦╝ŠSī¦łD

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĘ©Ė▀Ņl┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉĖ▀Ņl┐╝³cÜw╝{

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČČÉĘ©ĪĘĖ▀Ņl┐╝³cŻ║ę╗░Ń╝{ČÉ╚╦║═ąĪęÄ─Ż╝{ČÉ╚╦Ą─äØĘųś╦£╩

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢