¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> ČÉĘ© >> š²╬─

╠ž╩ŌĮø(j©®ng)ĀI(y©¬ng)ąą×ķ║═ąąśI(y©©)Ą─ČÉäš(w©┤)╠Ä└Ē

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐─┐Ū░╩Ū2014ūóĢ■(hu©¼)éõ┐╝Ą─ūŅ║¾ø_┤╠éõ┐╝ļAČ╬Ż¼ąĪŠÄ╠ßąč┐╝╔·éāŻ¼ĻP(gu©Īn)ūó2014ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ£╩(zh©│n)┐╝ūC┤“ėĪĄ─═¼Ģr(sh©¬)Ż¼äe═³┴╦öDĢr(sh©¬)ķgī”(du©¼)ūóĢ■(hu©¼)┐╝³c(di©Żn)▀M(j©¼n)ąąÅŖ(qi©óng)╗»īW(xu©”)┴Ģ(x©¬)║═▓ķ┬®ča(b©│)╚▒Ż¼ęįŽ┬╩ŪąĪŠÄš¹└ĒĄ─2014ūóĢ■(hu©¼)ĪČČÉĘ©ĪĘųąėąĻP(gu©Īn)Ī░ĀI(y©¬ng)Ė─į÷Ī▒ę¬³c(di©Żn)šŲ╬šŻ║╠ž╩ŌĮø(j©®ng)ĀI(y©¬ng)ąą×ķ║═ąąśI(y©©)Ą─ČÉäš(w©┤)╠Ä└ĒŻ¼╣®┐╝╔·Å═(f©┤)┴Ģ(x©¬)ģó┐╝ĪŻ

ĪĪĪĪĪ░ĀI(y©¬ng)Ė─į÷Ī▒ę¬³c(di©Żn)šŲ╬šŻ║╠ž╩ŌĮø(j©®ng)ĀI(y©¬ng)ąą×ķ║═ąąśI(y©©)Ą─ČÉäš(w©┤)╠Ä└Ē

ĪĪĪĪī¦(d©Żo)║ĮŻ║

ĪĪĪĪ(ę╗)╗ņśI(y©©)Įø(j©®ng)ĀI(y©¬ng)

ĪĪĪĪ(Č■)ė═ÜŌ╠’Ų¾śI(y©©)

ĪĪĪĪ(╚²)║Į┐š▀\(y©┤n)▌öŲ¾śI(y©©)

ĪĪĪĪ(╦─)ėąą╬äė(d©░ng)«a(ch©Żn)╚┌┘YūŌ┘UĘ■äš(w©┤)

ĪĪĪĪę¬³c(di©Żn)įöŪķŻ║

ĪĪĪĪ(ę╗)╗ņśI(y©©)Įø(j©®ng)ĀI(y©¬ng)

|

╗ņśI(y©©)Įø(j©®ng)ĀI(y©¬ng)Ą─╗∙▒Š╠ž³c(di©Żn) |

╗∙▒ŠČÉäš(w©┤) ╠Ä└ĒįŁät |

╬┤Ęųäe║╦╦ŃĄ─╠Ä└Ē |

|

|

╝µėą▓╗═¼ČÉ┬╩Ą─õN╩█žø╬’Ż¼╠ß╣®╝ė╣żą▐└Ēą▐┼õä┌äš(w©┤)╗“š▀æ¬(y©®ng)ČÉĘ■äš(w©┤) |

Ęųäe║╦╦Ń▀mė├▓╗═¼ČÉ┬╩╗“š„╩š┬╩Ą─õN╩█Ņ~ |

Å─Ė▀▀mė├ČÉ┬╩ |

|

|

╝µėą▓╗═¼š„╩š┬╩Ą─õN╩█žø╬’Īó╠ß╣®╝ė╣żą▐└Ēą▐┼õä┌äš(w©┤)╗“š▀æ¬(y©®ng)ČÉĘ■äš(w©┤) |

Å─Ė▀▀mė├š„╩š┬╩ |

||

|

╝µėą▓╗═¼ČÉ┬╩║═š„╩š┬╩Ą─õN╩█žø╬’Īó╠ß╣®╝ė╣żą▐└Ēą▐┼õä┌äš(w©┤)╗“š▀æ¬(y©®ng)ČÉĘ■äš(w©┤) |

|||

|

Å─Ė▀▀mė├ČÉ┬╩ |

ĪĪĪĪ(Č■)ė═ÜŌ╠’Ų¾śI(y©©)

ĪĪĪĪė═ÜŌ╠’Ų¾śI(y©©)╠ß╣®Ą─æ¬(y©®ng)ČÉĘ■äš(w©┤)Ż¼▀mė├ĪČįć³c(di©Żn)īŹ(sh©¬)╩®▐kĘ©ĪĘęÄ(gu©®)Č©Ą─į÷ųĄČÉČÉ┬╩Ż¼▓╗į┘▀mė├ĪČžö(c©ói)š■▓┐ ć°(gu©«)╝ęČÉäš(w©┤)┐éŠųĻP(gu©Īn)ė┌ėĪ░l(f©Ī)<ė═ÜŌ╠’Ų¾śI(y©©)į÷ųĄČÉ╣▄└Ē▐kĘ©>Ą─═©ų¬ĪĘ(žö(c©ói)ČÉ[2009]8╠¢(h©żo))ęÄ(gu©®)Č©Ą─į÷ųĄČÉ17%ČÉ┬╩ĪŻ

ĪĪĪĪĪŠĮŌßīĪ┐ė═ÜŌ╠’Ų¾śI(y©©)Ė─ūāęį═∙Ą─╔·«a(ch©Żn)ąįä┌äš(w©┤)ę╗┬╔▀mė├17%ČÉ┬╩Ą─ū„Ę©Ż¼ę¬Ė∙ō■(j©┤)╠ß╣®▓╗═¼ä┌äš(w©┤)Ą─ąį┘|(zh©¼)Ęųäe┤_Č©▀mė├ČÉ┬╩ĪŻ

ĪĪĪĪ(╚²)║Į┐š▀\(y©┤n)▌öŲ¾śI(y©©)

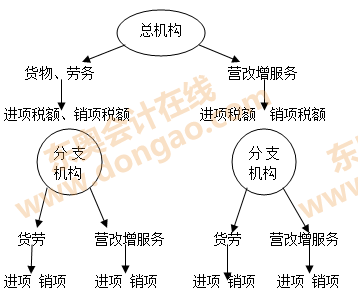

ĪĪĪĪ║Į┐š▀\(y©┤n)▌öŲ¾śI(y©©)ĀI(y©¬ng)Ė─į÷įć³c(di©Żn)Ų┌ķgš„╩š╣▄└ĒęÄ(gu©®)Č©╚ńŽ┬Ż║

ĪĪĪĪ1.┐éÖC(j©®)śŗ(g©░u)ģR┐é└U╝{į÷ųĄČÉ

ĪĪĪĪ┐éÖC(j©®)śŗ(g©░u)«ö(d©Īng)Ų┌æ¬(y©®ng)╝{ČÉŅ~=«ö(d©Īng)Ų┌ģR┐éõNĒŚ(xi©żng)ČÉŅ~-«ö(d©Īng)Ų┌ģR┐é▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~

ĪĪĪĪ┐éÖC(j©®)śŗ(g©░u)«ö(d©Īng)Ų┌æ¬(y©®ng)ča(b©│)(═╦)ČÉŅ~=┐éÖC(j©®)śŗ(g©░u)«ö(d©Īng)Ų┌æ¬(y©®ng)╝{ČÉŅ~-«ö(d©Īng)Ų┌įć³c(di©Żn)Ąžģ^(q©▒)Ęųų¦ÖC(j©®)śŗ(g©░u)ęč└U╝{Ą─į÷ųĄČÉČÉŅ~-«ö(d©Īng)Ų┌ĘŪįć³c(di©Żn)Ąžģ^(q©▒)Ęųų¦ÖC(j©®)śŗ(g©░u)ęč└U╝{Ą─ĀI(y©¬ng)śI(y©©)ČÉČÉŅ~

ĪĪĪĪ2.┐éÖC(j©®)śŗ(g©░u)ģR┐éĄ─æ¬(y©®ng)š„į÷ųĄČÉõN╩█Ņ~Ą─ĮM│╔

ĪĪĪĪ(1)ģR┐éõN╩█Ņ~Ą─░³└©ę“╦žŻ║

ĪĪĪĪ┐éÖC(j©®)śŗ(g©░u)╝░ŲõĘųų¦ÖC(j©®)śŗ(g©░u)░l(f©Ī)╔·ĪČæ¬(y©®ng)ČÉĘ■äš(w©┤)ĘČć·ūóßīĪĘ╦∙┴ąśI(y©©)äš(w©┤)Ą─æ¬(y©®ng)š„į÷ųĄČÉõN╩█Ņ~ĪŻ

ĪĪĪĪ(2)ģR┐éõN╩█Ņ~Ą─▓╗░³└©ę“╦ž

ĪĪĪĪó┘┤·╩šĄ─ÖC(j©®)ł÷(ch©Żng)Į©įO(sh©©)┘M(f©©i)

ĪĪĪĪó┌┤·╩█Ųõ╦³║Į┐š▀\(y©┤n)▌öŲ¾śI(y©©)┐═Ų▒Č°┤·╩š▐D(zhu©Żn)ĖČĄ─ār(ji©ż)┐ŅĪŻ

ĪĪĪĪó█ĘŪĘ■äš(w©┤)╩š╚ļĪ¬Ī¬║Į┐š▀\(y©┤n)▌öŲ¾śI(y©©)ęč╩█Ų▒Ą½╬┤╠ß╣®║Į┐š▀\(y©┤n)▌öĘ■äš(w©┤)╚ĪĄ├Ą─ėŌŲ┌Ų▒ūC╩š╚ļĪŻ

ĪĪĪĪó▄ĘŪČÉĘ■äš(w©┤)Ī¬Ī¬║Į┐š▀\(y©┤n)▌öŲ¾śI(y©©)╠ß╣®Ą─┬├┐═└¹ė├└’│╠ĘeĘųī”(du©¼)ōQĄ─║Į┐š▀\(y©┤n)▌öĘ■äš(w©┤);║Į┐š▀\(y©┤n)▌öŲ¾śI(y©©)Ė∙ō■(j©┤)ć°(gu©«)╝ęųĖ┴Ņ¤oāö╠ß╣®║Į┐š▀\(y©┤n)▌öĘ■äš(w©┤)(ī┘ė┌ĪČįć³c(di©Żn)īŹ(sh©¬)╩®▐kĘ©ĪĘęÄ(gu©®)Č©Ą─ęį╣½ęµ╗Ņäė(d©░ng)×ķ─┐Ą─Ą─Ę■äš(w©┤))ĪŻ

ĪĪĪĪó▌┐éÖC(j©®)śŗ(g©░u)ģR┐éĄ─õNĒŚ(xi©żng)ČÉŅ~

ĪĪĪĪ3.┐éÖC(j©®)śŗ(g©░u)ģR┐éĄ─õNĒŚ(xi©żng)ČÉŅ~

ĪĪĪĪ┐éÖC(j©®)śŗ(g©░u)ģR┐éĄ─õNĒŚ(xi©żng)ČÉŅ~Ż¼░┤ššæ¬(y©®ng)š„į÷ųĄČÉõN╩█Ņ~║═ĪČįć³c(di©Żn)īŹ(sh©¬)╩®▐kĘ©ĪĘęÄ(gu©®)Č©Ą─į÷ųĄČÉ▀mė├ČÉ┬╩ėŗ(j©¼)╦ŃĪŻ

ĪĪĪĪ4.┐éÖC(j©®)śŗ(g©░u)ģR┐éĄ─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~

ĪĪĪĪ┐éÖC(j©®)śŗ(g©░u)ģR┐éĄ─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~╩ŪųĖ┐éÖC(j©®)śŗ(g©░u)╝░ŲõĘųų¦ÖC(j©®)śŗ(g©░u)ę“░l(f©Ī)╔·ĪČæ¬(y©®ng)ČÉĘ■äš(w©┤)ĘČć·ūóßīĪĘ╦∙┴ąśI(y©©)äš(w©┤)Č°┘Å(g©░u)▀M(j©¼n)žø╬’╗“š▀Įė╩▄╝ė╣żą▐└Ēą▐┼õä┌äš(w©┤)║═æ¬(y©®ng)ČÉĘ■äš(w©┤)Ż¼ų¦ĖČ╗“š▀žō(f©┤)ō·(d©Īn)Ą─į÷ųĄČÉČÉŅ~ĪŻ┐éÖC(j©®)śŗ(g©░u)║═Ęųų¦ÖC(j©®)śŗ(g©░u)ė├ė┌░l(f©Ī)╔·ĪČæ¬(y©®ng)ČÉĘ■äš(w©┤)ĘČć·ūóßīĪĘ╦∙┴ąśI(y©©)äš(w©┤)ų«═ŌĄ─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~▓╗Ą├ģR┐éĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Ė∙ō■(j©┤)ė├═Š┤_Č©┐╔ģR┐éĄ─▀M(j©¼n)ĒŚ(xi©żng)ČÉŻ║ė├ė┌Ī░ĀI(y©¬ng)Ė─į÷Ī▒ĒŚ(xi©żng)─┐Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉģó┼cģR┐é;ė├ė┌ĘŪĪ░ĀI(y©¬ng)Ė─į÷Ī▒ĒŚ(xi©żng)─┐Ą─▀M(j©¼n)ĒŚ(xi©żng)ČÉ▓╗Ą├ģR┐éĪŻ

ĪĪĪĪģR┐é▀M(j©¼n)ĒŚ(xi©żng)ČÉ╔Ļł¾(b©żo)Ąų┐█Ą─Ģr(sh©¬)Ž▐Ż║

ĪĪĪĪ┐éÖC(j©®)śŗ(g©░u)ģR┐éĄ─▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ż¼æ¬(y©®ng)«ö(d©Īng)į┌╝ŠČ╚ĮK┴╦║¾Ą─Ą┌ę╗éĆ(g©©)╔Ļł¾(b©żo)Ų┌ā╚(n©©i)╔Ļł¾(b©żo)Ąų┐█ĪŻ

ĪĪĪĪ5.Ęųų¦ÖC(j©®)śŗ(g©░u)æ¬(y©®ng)╝{į÷ųĄČÉ

ĪĪĪĪįć³c(di©Żn)Ąžģ^(q©▒)Ęųų¦ÖC(j©®)śŗ(g©░u)░l(f©Ī)╔·ĪČæ¬(y©®ng)ČÉĘ■äš(w©┤)ĘČć·ūóßīĪĘ╦∙┴ąśI(y©©)äš(w©┤)Ż¼░┤ššæ¬(y©®ng)š„į÷ųĄČÉõN╩█Ņ~║═ŅA(y©┤)š„┬╩ėŗ(j©¼)╦Ń└U╝{į÷ųĄČÉŻ¼░┤į┬Ž“ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╔Ļł¾(b©żo)╝{ČÉŻ¼▓╗Ą├Ąų┐█▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~ĪŻėŗ(j©¼)╦Ń╣½╩Į×ķŻ║

ĪĪĪĪæ¬(y©®ng)└U╝{Ą─į÷ųĄČÉ=æ¬(y©®ng)š„į÷ųĄČÉõN╩█Ņ~Ī┴ŅA(y©┤)š„┬╩

ĪĪĪĪĪŠ╠ß╩ŠĪ┐įć³c(di©Żn)Ąžģ^(q©▒)Ęųų¦ÖC(j©®)śŗ(g©░u)õN╩█žø╬’║═╠ß╣®╝ė╣żą▐└Ēą▐┼õä┌äš(w©┤)Ż¼░┤ššį÷ųĄČÉĢ║ąąŚl└²╝░ŽÓĻP(gu©Īn)ęÄ(gu©®)Č©╔Ļł¾(b©żo)└U╝{į÷ųĄČÉŻ¼▓╗ģó┼cģR┐éĪŻ

ĪĪĪĪ(╦─)ėąą╬äė(d©░ng)«a(ch©Żn)╚┌┘YūŌ┘UĘ■äš(w©┤)

ĪĪĪĪĮø(j©®ng)ųąć°(gu©«)╚╦├±ŃyąąĪó╔╠äš(w©┤)▓┐ ĪóŃy▒O(ji©Īn)Ģ■(hu©¼)┼·£╩(zh©│n)Å─╩┬╚┌┘YūŌ┘UśI(y©©)äš(w©┤)Ą─įć³c(di©Żn)╝{ČÉ╚╦╠ß╣®ėąą╬äė(d©░ng)«a(ch©Żn)Ą─╚┌┘YūŌ┘UĘ■äš(w©┤)(╚┌┘Yąį╩█║¾╗žūŌ│²═Ō)Ż¼ęį╚ĪĄ├Ą─╚½▓┐?j©®)r(ji©ż)┐Ņ║═ār(ji©ż)═Ō┘M(f©©i)ė├(░³└©ÜłųĄ)┐█│²│÷ūŌĘĮ│ąō·(d©Īn)Ą─ėąą╬äė(d©░ng)«a(ch©Żn)Ą─┘J┐Ņ└¹Žó(░³└©═ŌģRĮĶ┐Ņ║═╚╦├±Ä┼ĮĶ┐Ņ└¹Žó)ĪóĻP(gu©Īn)ČÉĪó▀M(j©¼n)┐┌Łh(hu©ón)╣Ø(ji©”)Ž¹┘M(f©©i)ČÉĪó░▓čb┘M(f©©i)Īó▒ŻļU(xi©Żn)┘M(f©©i)Ą─ėÓŅ~×ķõN╩█Ņ~ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╠ž╩ŌĄ─õN╩█Ņ~ėŗ(j©¼)╦ŃĘĮĘ©ĪŻ

ĪĪĪĪįć³c(di©Żn)╝{ČÉ╚╦Å─╚½▓┐?j©®)r(ji©ż)┐Ņ║═ār(ji©ż)═Ō┘M(f©©i)ė├ųą┐█│²ār(ji©ż)┐ŅŻ¼æ¬(y©®ng)«ö(d©Īng)╚ĪĄ├Ę¹║ŽĘ©┬╔Īóąąš■Ę©ęÄ(gu©®)║═ć°(gu©«)╝ęČÉäš(w©┤)┐éŠųęÄ(gu©®)Č©Ą─ėąą¦æ{ūCĪŻĘ±ät▓╗Ą├┐█│²ĪŻ╔Ž╩÷æ{ūC╩ŪųĖŻ║

ĪĪĪĪ1.ų¦ĖČĮoŠ│ā╚(n©©i)å╬╬╗╗“š▀éĆ(g©©)╚╦Ą─┐ŅĒŚ(xi©żng)Ż¼ęį░l(f©Ī)Ų▒×ķ║ŽĘ©ėąą¦æ{ūCĪŻ

ĪĪĪĪ2.└U╝{Ą─ČÉ┐ŅŻ¼ęį═ĻČÉæ{ūC×ķ║ŽĘ©ėąą¦æ{ūCĪŻ

ĪĪĪĪ3.ų¦ĖČĮoŠ│═ŌŲ¾śI(y©©)╗“š▀éĆ(g©©)╚╦Ą─┐ŅĒŚ(xi©żng)Ż¼ęįįōå╬╬╗╗“š▀éĆ(g©©)╚╦Ą─║×╩šå╬ō■(j©┤)×ķ║ŽĘ©ėąą¦æ{ūCŻ¼ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ī”(du©¼)║×╩šå╬ō■(j©┤)ėąę╔┴xĄ─Ż¼┐╔ęįę¬Ū¾Ųõ╠ß╣®Š│═Ō╣½ūCÖC(j©®)śŗ(g©░u)Ą─┤_šJ(r©©n)ūC├„ĪŻ

ĪĪĪĪ4.ć°(gu©«)╝ęČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ęÄ(gu©®)Č©Ą─Ųõ╦³æ{ūCĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)Å═(f©┤)┴Ģ(x©¬)┘Y┴Ž═Ų╦]Ż║

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉ╗∙ĄA(ch©│)┐╝³c(di©Żn)ģR┐é

ĪĪĪĪ2014ĪČČÉĘ©ĪĘĄ┌Č■š┬į÷ųĄČÉļAČ╬£y(c©©)įćŅ}ģR┐é

ĪĪĪĪ2014ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³c(di©Żn)Üw╝{![]()

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ČÉĘ©Ī░ĀI(y©¬ng)Ė─į÷Ī▒ę¬³c(di©Żn)šŲ╬šŻ║ĀI(y©¬ng)Ė─į÷æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦Ń

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ČÉĘ©Ī░ĀI(y©¬ng)Ė─į÷Ī▒ę¬³c(di©Żn)šŲ╬šŻ║ĀI(y©¬ng)śI(y©©)ČÉĖ─į÷ųĄČÉįć³c(di©Żn)Ū░║¾ŽÓĻP(gu©Īn)śI(y©©)äš(w©┤)Ą─ŃĢĮė

-

2014ĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║║¼ėąęčīÅėŗ(j©¼)žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─╬─ĪŁ

2014ĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║▒╚▌^ą┼Žó

2014ĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ĘŪś╦(bi©Īo)£╩(zh©│n)īÅėŗ(j©¼)ł¾(b©żo)Ėµ

2014ĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║īÅėŗ(j©¼)ł¾(b©żo)ĖµĄ─╗∙▒Šā╚(n©©i)╚▌

2014ĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║īÅėŗ(j©¼)ęŌęŖĄ─ą╬│╔║═īÅėŗ(j©¼)ł¾(b©żo)ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)