¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗ(j©¼)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■ėŗ(j©¼)Ĥ >> ČÉĘ© >> š²╬─

╔·«a(ch©Żn)õN╩█Łh(hu©ón)╣Ø(ji©”)æ¬(y©®ng)╝{Ž¹┘M(f©©i)ČÉĄ─ėŗ(j©¼)╦Ń

ĪĪĪĪ2014ĪČČÉĘ©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn)Ż║╔·«a(ch©Żn)õN╩█Łh(hu©ón)╣Ø(ji©”)æ¬(y©®ng)╝{Ž¹┘M(f©©i)ČÉĄ─ėŗ(j©¼)╦Ń

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČČÉĘ©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn)Ż║╔·«a(ch©Żn)õN╩█Łh(hu©ón)╣Ø(ji©”)æ¬(y©®ng)╝{Ž¹┘M(f©©i)ČÉĄ─ėŗ(j©¼)╦ŃĪŻ

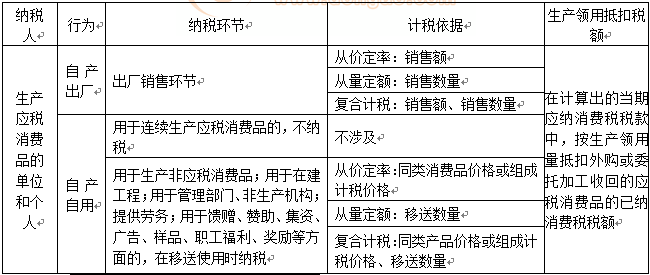

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ų▒Įėī”═ŌõN╩█æ¬(y©®ng)╝{Ž¹┘M(f©©i)ČÉĄ─ėŗ(j©¼)╦Ń

ĪĪĪĪ(Č■)ūį«a(ch©Żn)ūįė├æ¬(y©®ng)╝{Ž¹┘M(f©©i)ČÉĄ─ėŗ(j©¼)╦Ń

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³c(di©Żn)ī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌╚²š┬Ž¹┘M(f©©i)ČÉĘ©Ą┌╦─╣Ø(ji©”)æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦ŃĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³c(di©Żn)Ī┐Ż║╔·«a(ch©Żn)õN╩█Łh(hu©ón)╣Ø(ji©”)æ¬(y©®ng)╝{Ž¹┘M(f©©i)ČÉĄ─ėŗ(j©¼)╦Ń

ĪŠų¬ūR³c(di©Żn)Ī┐Ż║╔·«a(ch©Żn)õN╩█Łh(hu©ón)╣Ø(ji©”)æ¬(y©®ng)╝{Ž¹┘M(f©©i)ČÉĄ─ėŗ(j©¼)╦Ń

ĪĪĪĪ(ę╗)ų▒Įėī”═ŌõN╩█æ¬(y©®ng)╝{Ž¹┘M(f©©i)ČÉĄ─ėŗ(j©¼)╦Ń

ĪĪĪĪ(Č■)ūį«a(ch©Żn)ūįė├æ¬(y©®ng)╝{Ž¹┘M(f©©i)ČÉĄ─ėŗ(j©¼)╦Ń

ĪĪĪĪ1.ūį«a(ch©Żn)ūįė├æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘĄ─ėŗ(j©¼)ČÉęÄ(gu©®)ät

ĪĪĪĪ╝{ČÉ╚╦ūį«a(ch©Żn)ūįė├Ą─æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘŻ¼ė├ė┌▀B└m(x©┤)╔·«a(ch©Żn)æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘĄ─Ż¼▓╗╝{ČÉ;ė├ė┌Ųõ╦¹ĘĮ├µĄ─Ż¼ė┌ęŲ╦═╩╣ė├Ģr(sh©¬)╝{ČÉĪŻ

ĪĪĪĪ2.ūį«a(ch©Żn)ūįė├æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘĄ─ČÉŅ~ėŗ(j©¼)╦Ń

ĪĪĪĪ╝{ČÉ╚╦ūį«a(ch©Żn)ūįė├Ą─æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘŻ¼Ę▓ė├ė┌╔·«a(ch©Żn)ĘŪæ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘĪóį┌Į©╣ż│╠Īó╣▄└Ē▓┐ķTĪóĘŪ╔·«a(ch©Żn)ÖC(j©®)śŗ(g©░u)Īó╠ß╣®ä┌äš(w©┤)Īóü┘øĪó┘Øų·Īó╝»┘YĪóÅVĖµĪóśėŲĘĪó┬Ü╣żĖŻ└¹Īó¬ä(ji©Żng)äŅ(l©¼)Ą╚ĘĮ├µĄ─Ż¼æ¬(y©®ng)«ö(d©Īng)╝{ČÉĪŻŠ▀¾wĘųęįŽ┬ā╔ĘNŪķørŻ║

ĪĪĪĪĄ┌ę╗ĘNŪķørŻ¼ėą═¼ŅÉŽ¹┘M(f©©i)ŲĘĄ─õN╩█ār(ji©ż)Ė±Ą─Ż¼░┤šš╝{ČÉ╚╦╔·«a(ch©Żn)Ą─═¼ŅÉŽ¹┘M(f©©i)ŲĘĄ─õN╩█ār(ji©ż)Ė±ėŗ(j©¼)╦Ń╝{ČÉĪŻ

ĪĪĪĪæ¬(y©®ng)╝{ČÉŅ~=═¼ŅÉŽ¹┘M(f©©i)ŲĘõN╩█å╬ār(ji©ż)Ī┴ūį«a(ch©Żn)ūįė├öĄ(sh©┤)┴┐Ī┴▀mė├ČÉ┬╩(Å─ār(ji©ż)Č©┬╩)

ĪĪĪĪĄ┌Č■ĘNŪķørŻ¼ūį«a(ch©Żn)ūįė├æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘø]ėą═¼ŅÉŽ¹┘M(f©©i)ŲĘõN╩█ār(ji©ż)Ė±Ą─Ż¼░┤ššĮM│╔ėŗ(j©¼)ČÉār(ji©ż)Ė±ėŗ(j©¼)╦Ń╝{ČÉĪŻ

ĪĪĪĪ(1)īŹ(sh©¬)ąąÅ─ār(ji©ż)Č©┬╩▐kĘ©ėŗ(j©¼)╦Ń╝{ČÉĄ─ĮM│╔ėŗ(j©¼)ČÉār(ji©ż)Ė±ėŗ(j©¼)╦Ń╣½╩ĮŻ║

ĪĪĪĪĮM│╔ėŗ(j©¼)ČÉār(ji©ż)Ė±=(│╔▒Š+└¹ØÖ)Ī┬(1-▒╚└²ČÉ┬╩)

ĪĪĪĪ=[│╔▒ŠĪ┴(1+│╔▒Š└¹ØÖ┬╩)]Ī┬(1-▒╚└²ČÉ┬╩)

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČČÉĘ©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn)Ż║Ž¹┘M(f©©i)ČÉÅ─┴┐ėŗ(j©¼)š„

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn)Ż║═Ōć°═Č┘Yš▀ī”╔Ž╩ą╣½ĪŁ

2014ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn)Ż║═Ōć°═Č┘Yš▀▓ó┘ÅŠ│ā╚(n©©i)ĪŁ

2014ĪČČÉĘ©ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn)Ż║Ž¹┘M(f©©i)ČÉÅ─┴┐ėŗ(j©¼)š„

2014─ĻūóČÉĮ╠▓──┐õø žö(c©ói)äš(w©┤)┼cĢ■ėŗ(j©¼)ūā╗»ūŅ┤¾

2014ĪČĢ■ėŗ(j©¼)ĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn)Ż║─µ┴„Į╗ęū║═Ēś┴„Į╗ęū

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢