¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ┐╝įćĮø“× >> š²╬─

ĪĪĪĪ¢|ŖWą┼č÷╠ß╩ŠŻ║žö╣▄Ą┌14š┬ę▓╩Ūėŗ╦ŃŅ}Ą─ę╗éĆ│Ż┐╝š┬Ż¼╣╩│÷¼F┐═ė^Ņ}Ą─Š═ų„ę¬╝»ųąė┌ę╗ą®ėøæøą═ĮYšō▒Ē╩÷ųą┴╦Ż¼▒╚╚ń═Č┘Yš■▓▀ŅÉą═╝░Ųõ╠ž³cĪóūŅ╝č¼FĮ│ųėą┴┐Ą─╝»ųą─Żą═«É═¼³cĄ╚ĪŻĖ³įö╝Üā╚╚▌šłģóęŖ¢|ŖWžö╣▄├¹Ä¤ķZ╚A╝t║═╠’├„ā╔╬╗└ŽÄ¤Ą─šn╝■║═ųv┴xĪŻęįŽ┬╩Ū▒Šš┬ā╚╚▌Ą─║å꬚¹└ĒŻ¼╣®┤¾╝ęéõ┐╝╩╣ė├Ż║

2014ūóĢ■žö╣▄Ą┌╩«╦─š┬┐═ė^Ņ}│ŻęŖ┐╝³c

ĪĪĪĪę╗Īóė░Ēæ┴„äė┘Y«a═Č┘YąĶŪ¾Ą─ę“╦ž

ĪĪĪĪ┐é┴„äė┘Y«a═Č┘Y=┴„äė┘Y«aų▄▐D╠ņöĄĪ┴├┐╚š│╔▒Š┴„▐DŅ~

ĪĪĪĪ=┴„äė┘Y«aų▄▐D╠ņöĄĪ┴├┐╚šõN╩█Ņ~Ī┴õN╩█│╔▒Š┬╩

ĪĪĪĪČ■Īó┴„äė┘Y«a═Č┘Yš■▓▀

|

ĘNŅÉ |

┴„äė═Č┘YĀŅør |

│╔▒Š╠ž³c |

|

▀mųąą═┴„äė┘Y«a═Č┘Yš■▓▀ |

▀mųąą═┴„äė┘Y«a═Č┘Yš■▓▀Ż¼Š═╩Ū░┤ššŅAŲ┌Ą─┴„äė┘Y«aų▄▐D╠ņöĄĪóõN╩█Ņ~╝░Ųõį÷ķLŻ¼│╔▒Š╦«ŲĮ║══©žø┼“├øĄ╚ę“╦ž┤_Č©Ą─ūŅā×═Č┘YęÄ─ŻŻ¼░▓┼┼┴„äė┘Y«a═Č┘YĪŻ |

┴„äė┘Y«aūŅāץ─═Č┘YęÄ─ŻŻ¼╚ĪøQė┌│ųėą│╔▒Š║═Č╠╚▒│╔▒Š┐éėŗĄ─ūŅąĪ╗»ĪŻ«ö│ųėą│╔▒Š║═Č╠╚▒│╔▒Š┤¾¾wŽÓĄ╚ĢrĄ─═Č┘YęÄ─Ż╩ŪūŅā×ęÄ─ŻĪŻ |

|

▒Ż╩žą═┴„äė┘Y«a═Č┘Yš■▓▀ |

▒Ē¼F×ķ░▓┼┼▌^Ė▀Ą─┴„äė┘Y«a/╩š╚ļ▒╚┬╩ĪŻ |

│ąō·▌^┤¾Ą─┴„äė┘Y«a│ųėą│╔▒ŠŻ¼Ą½Č╠╚▒│╔▒Š▌^ąĪĪŻ |

|

╝ż▀Mą═┴„äė┘Y«a═Č┘Yš■▓▀ |

▒Ē¼F×ķ▌^Ą═Ą─┴„äė┘Y«a/╩š╚ļ▒╚┬╩ĪŻ |

╣Ø╝s┴„äė┘Y«aĄ─│ųėą│╔▒ŠŻ¼Ą½╣½╦Šę¬│ąō·▌^┤¾Ą─Č╠╚▒│╔▒ŠĪŻ |

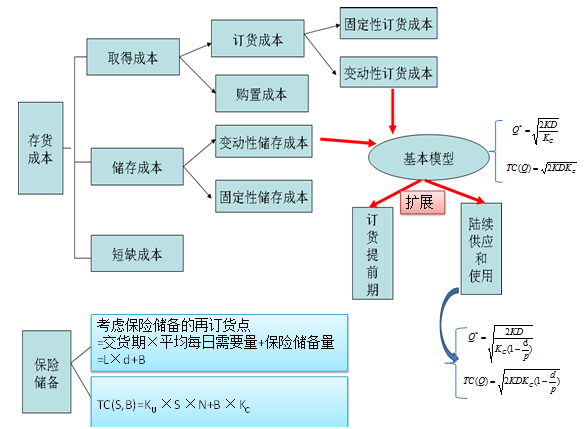

ĪĪĪĪ╚²ĪóūŅ╝č¼FĮ│ųėą┴┐Ą─┤_Č©ĘĮĘ©

ĪĪĪĪ(ę╗)│╔▒ŠĘų╬÷─Ż╩Į

|

ŽÓĻP│╔▒Š |

ÖCĢ■│╔▒Š |

╣▄└Ē│╔▒Š |

Č╠╚▒│╔▒Š |

|

┼c¼FĮ│ųėą┴┐ĻPŽĄ |

š²▒╚└²ūāäė |

¤o├„’@Ą─▒╚└²ĻPŽĄŻ©╣╠Č©│╔▒ŠŻ® |

Ę┤Ž“ūāäė |

|

øQ▓▀įŁät |

ūŅ╝č¼FĮ│ųėą┴┐╩Ū╩╣╔Ž╩÷╚²ĒŚ│╔▒Šų«║═ūŅąĪĄ─¼FĮ│ųėą┴┐ĪŻ | ||

ĪĪĪĪ(Č■)┤µžø─Ż╩Į(§U┬³─Żą═)

ĪĪĪĪ(╚²)ļSÖC─Ż╩Į

ĪĪĪĪ¢|ŖWą┼č÷£ž▄░╠ß╩ŠŻ║ų╗ę¬¼FĮ│ųėą┴┐į┌╔ŽŽ▐║═Ž┬Ž▐ų«ķgŠ═▓╗ė├┐žųŲŻ¼Ą½ę╗Ą®▀_ĄĮ╔ŽŽ▐Ż¼Š═▀MąąūC╚»═Č┘Y(H-R)Ż¼╩╣ŲõĘĄ╗žĄĮūŅā×ĘĄ╗žŠĆ;═¼└ĒŻ¼ę╗Ą®▀_ĄĮŽ┬Ž▐Ż¼Š═ūā¼FėąārūC╚»(R-L)čaūŃ¼FĮŻ¼╩╣Ųõ▀_ĄĮūŅā×ĘĄ╗žŠĆĪŻ

ĪĪĪĪ╦─Īóą┼ė├ś╦£╩┤_Č©Ģræ¬┐╝æ]Ą─ę“╦ž

ĪĪĪĪŲ¾śIį┌įOČ©─│ę╗ŅÖ┐═Ą─ą┼ė├ś╦£╩ĢrŻ¼═∙═∙Ž╚ę¬įu╣└╦³┘ć┘~Ą─┐╔─▄ąįĪŻ▀@┐╔ęį═©▀^Ī░╬ÕCĪ▒ŽĄĮyüĒ▀MąąĪŻ

|

ą┼ė├ŲĘ┘|Ą─ ╬ÕéĆĘĮ├µ |

įö╝ÜĮŌßī |

|

ŲĘ┘| |

ųĖŅÖ┐═Ą─ą┼ūuŻ¼╝┤┬─ąąāöé∙┴x䚥─┐╔─▄ąįŻ╗ |

|

─▄┴” |

ųĖāöé∙─▄┴”Ż¼ų„ę¬ųĖŲ¾śI┴„äė┘Y«aĄ─öĄ┴┐║═┘|┴┐ęį╝░┼c┴„äėžōé∙Ą─▒╚└²Śl╝■Ż╗ |

|

┘Y▒Š |

ųĖŅÖ┐═Ą─žöäšīŹ┴”║═žöäšĀŅørŻ¼▒Ē├„ŅÖ┐═┐╔─▄āö▀Ćé∙䚥─▒│Š░Śl╝■Ż╗ |

|

Ąųč║ |

ųĖŅÖ┐═Š▄ĖČ┐ŅĒŚ╗“¤o┴”ų¦ĖČ┐ŅĒŚĢr─▄▒╗ė├ū„Ąųč║Ą─┘Y«aŻ╗ |

|

Śl╝■ |

ųĖė░ĒæŅÖ┐═ĖČ┐Ņ─▄┴”Ą─ĮøØ·ŁhŠ│ĪŻ |

ĪĪĪĪ╬ÕĪóæ¬╩š┘~┐Ņą┼ė├š■▓▀øQ▓▀

|

▓Ņ┴┐Ęų╬÷Ę© |

|

1.ėŗ╦Ń╩šęµĄ─į÷╝ė=į÷╝ėĄ─õN╩█╩š╚ļ-į÷╝ėĄ─ūāäė│╔▒Š=į÷╝ėĄ─▀ģļHžĢ½I |

|

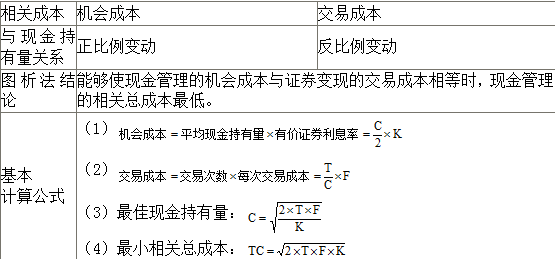

2.ėŗ╦ŃīŹ╩®ą┼ė├š■▓▀│╔▒ŠĄ─į÷╝ėŻ║ Ą┌ę╗Ż¼ėŗ╦Ńš╝ė├┘YĮĄ─æ¬ėŗ└¹Žóį÷╝ėæ¬╩š┘~┐Ņš╝ė├┘YĮæ¬ėŗ└¹Žó=╚šõN╩█Ņ~Ī┴ŲĮŠ∙╩š┘~Ų┌Ī┴ūāäė│╔▒Š┬╩Ī┴┘Y▒Š│╔▒Šžøš╝ė├┘YĮĄ─æ¬ėŗ└¹Žó=┤µžøŲĮŠ∙ėÓŅ~Ī┴┘Y▒Š│╔▒ŠĖČ┘~┐Ņš╝ė├┘YĮĄ─æ¬ėŗ└¹Žó£p╔┘=-æ¬ĖČ┘~┐ŅŲĮŠ∙ėÓŅ~Ī┴┘Y▒Š│╔▒ŠĄ┌Č■Ż¼ėŗ╦Ń╩š┘~┘Mė├║═ē─┘~ōp╩¦į÷╝ėĄ┌╚²Ż¼ėŗ╦Ńš█┐█│╔▒ŠĄ─į÷╝ėŻ©╚¶╠ß╣®¼FĮš█┐█ĢrŻ® |

|

3.ėŗ╦ŃĖ─ūāą┼ė├Ų┌Ą─į÷╝ėČÉŪ░ōpęµ=╩šęµį÷╝ė-│╔▒Š┘Mė├į÷╝ė |

|

øQ▓▀įŁätŻ║╚ń╣¹Ė─ūāą┼ė├Ų┌į÷╝ėĄ─ČÉŪ░ōpęµ┤¾ė┌0Ż¼ät┐╔ęįĖ─ūāĪŻ |

ĪĪĪĪ┴∙Īó┤µžø┐žųŲøQ▓▀

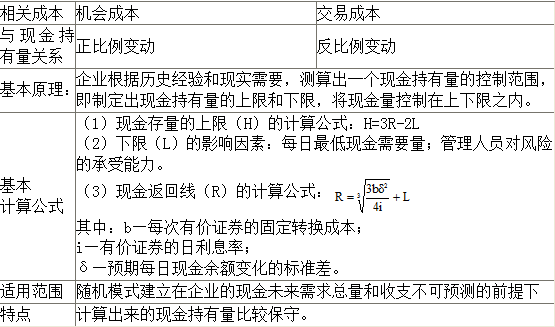

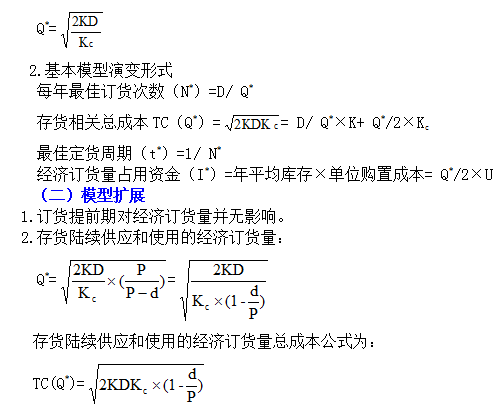

ĪĪĪĪ(ę╗)ĮøØ·ėåžø┴┐╗∙▒Š─Żą═╝░Ųõūāą╬

ĪĪĪĪ1.ĮøØ·ėåžø┴┐(Q*)╗∙▒Š─Żą═Ż║

ĪĪĪĪ3.┐╝æ]▒ŻļUā”éõ

ĪĪĪĪ(1)┐╝æ]▒ŻļUā”éõĄ─į┘ėåžø³c

ĪĪĪĪR=Į╗žøĢrķgĪ┴ŲĮŠ∙╚šąĶŪ¾┴┐+▒ŻļUā”éõ=LĪ┴d+B

ĪĪĪĪ(2)▒ŻļUā”éõ┤_Č©Ą─įŁätŻ║╩╣▒ŻļUā”éõĄ─ā”┤µ│╔▒Š╝░╚▒žø│╔▒Šų«║═ūŅąĪ

ĪĪĪĪįOå╬╬╗╚▒žø│╔▒Š×ķKUŻ¼ę╗┤╬ėåžø╚▒žø┴┐×ķSŻ¼─Ļėåžø┤╬öĄ×ķNŻ¼▒ŻļUā”éõ┴┐×ķBŻ¼å╬╬╗┤µžø│╔▒Š×ķKCŻ¼ätŻ║

ĪĪĪĪTC(SĪóB)=KUĪżSĪżN+BĪżKC

ĪĪĪĪĖ³įö╝Üā╚╚▌šłģóęŖ¢|ŖWžö╣▄├¹Ä¤ķZ╚A╝t║═╠’├„ā╔╬╗└ŽÄ¤Ą─šn╝■║═ųv┴xŻ¼ūŻ┤¾╝ęį┌¢|ŖWīW┴Ģėõ┐ņ!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ūóĢ■žö╣▄Ą┌╩«╚²š┬┐═ė^Ņ}│ŻęŖ┐╝³c

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ūóĢ■žö╣▄Ą┌╩«╬Õš┬┐═ė^Ņ}│ŻęŖ┐╝³c

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢