¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ┐╝įćĮø(j©®ng)“× >> š²╬─

ĪĪĪĪ¢|ŖWą┼č÷╠ß╩ŠŻ║▒Šš┬┐═ė^Ņ}┐╝³cų„ę¬╩ŪūŌ┘UĄ─ŅÉą═ĪóČÉäš(w©┤)╠Ä└Ē(ČÓ▀xŅ})║═ā×(y©Łu)Ž╚╣╔ĪóšJ(r©©n)╣╔ÖÓ(qu©ón)ūC╗I┘YĄ─╠ž³cĪŻė╔ė┌ā×(y©Łu)Ž╚╣╔å¢Ņ}¼F(xi©żn)į┌ęčĮø(j©®ng)ūāĄ├║▄ųžę¬Ż¼ć°äš(w©┤)į║▀ĆīŻķT│÷┼_┴╦ęÄ(gu©®)ĘČ╬─╝■Ż¼╣╩2014─Ļ┐╝įćĢrūóęŌĻP(gu©Īn)ė┌ā×(y©Łu)Ž╚╣╔Ą─▀xō±Ņ}ĪŻ

2014ūóĢ■žö╣▄Ą┌╩«╚²š┬┐═ė^Ņ}│ŻęŖ┐╝³c

ĪĪĪĪę╗ĪóūŌ┘UĄ─ŅÉą═(▀xō±Ņ}│Ż┐╝³c)

|

ĘųŅÉś╦(bi©Īo)£╩(zh©│n) |

ūŌ┘UĄ─ŅÉą═ |

╠ž³c |

|

«ö(d©Īng)╩┬╚╦ų«ķgĄ─ĻP(gu©Īn)ŽĄ |

ų▒ĮėūŌ┘U |

įōūŌ┘U╩ŪųĖ│÷ūŌĘĮŻ©ūŌ┘U╣½╦Š╗“╔·«a(ch©Żn)ÅS╔╠Ż®ų▒ĮėŽ“│ąūŌ╚╦╠ß╣®ūŌ┘U┘Y«a(ch©Żn)Ą─ūŌ┘Uą╬╩ĮĪŻų▒ĮėūŌ┘Uų╗╔µ╝░│÷ūŌ╚╦║═│ąūŌ╚╦ā╔ĘĮĪŻ |

|

Ė▄ŚUūŌ┘U |

įōĘNūŌ┘U╩Ūėą┘J┐Ņš▀ģó┼cĄ─ę╗ĘNūŌ┘Uą╬╩ĮĪŻį┌▀@ĘNą╬╩ĮŽ┬│÷ūŌ╚╦╔ĒĘ▌ėą┴╦ūā╗»Ż¼╝╚╩Ū┘Y«a(ch©Żn)Ą─│÷ūŌš▀Ż¼═¼Ģrėų╩Ū┐ŅĒŚĄ─ĮĶ╚ļ╚╦ĪŻę“┤╦Ė▄ŚUūŌ┘U╩Ūę╗ĘN╔µ╝░╚²ĘĮ├µĻP(gu©Īn)ŽĄ╚╦Ą─ūŌ┘Uą╬╩ĮĪŻ | |

|

╩█║¾ūŌ╗ž |

įōĘNūŌ┘U╩ŪųĖ│ąūŌ╚╦Ž╚īó─│┘Y«a(ch©Żn)┘uĮo│÷ūŌ╚╦Ż¼į┘īóįō┘Y«a(ch©Żn)ūŌ╗žĄ─ę╗ĘNūŌ┘Uą╬╩ĮĪŻ | |

|

ūŌ┘UŲ┌Ą─ķLČ╠ |

Č╠Ų┌ūŌ┘U |

Č╠Ų┌ūŌ┘UĄ─Ģrķg├„’@╔┘ė┌ūŌ┘U┘Y«a(ch©Żn)Ą─Įø(j©®ng)Ø·ē█├³ |

|

ķLŲ┌ūŌ┘U |

ķLŲ┌ūŌ┘UĄ─ĢrķgĮėĮ³ūŌ┘U┘Y«a(ch©Żn)Ą─Įø(j©®ng)Ø·ē█├³ĪŻ | |

|

╚½▓┐ūŌĮ╩Ūʱ│¼▀^┘Y«a(ch©Żn)Ą─│╔▒Š |

▓╗═Ļ╚½čaāöūŌ┘U |

╩ŪųĖūŌĮ▓╗ūŃęįčaāöūŌ┘U┘Y«a(ch©Żn)Ą─╚½▓┐│╔▒ŠĄ─ūŌ┘U |

|

═Ļ╚½čaāöūŌ┘U |

╩ŪųĖūŌĮ│¼▀^┘Y«a(ch©Żn)╚½▓┐│╔▒ŠĄ─ūŌ┘UĪŻ | |

|

│ąūŌ╚╦╩Ūʱ┐╔ęįļSĢrĮŌ│²ūŌ┘U |

┐╔ęį│ĘõNūŌ┘U |

┐╔ęį│ĘõNūŌ┘U╩ŪųĖ║Ž═¼ųąūó├„│ąūŌ╚╦┐╔ęįļSĢrĮŌ│²ūŌ┘UĪŻ═©│ŻŻ¼╠ßŪ░ĮKų╣║Ž═¼Ż¼│ąūŌ╚╦ę¬ų¦ĖČę╗Č©Ą─┘rāöŅ~ĪŻ |

|

▓╗┐╔│ĘõNūŌ┘U |

▓╗┐╔│ĘõNūŌ┘U╩ŪųĖį┌║Ž═¼ĄĮŲ┌Ū░▓╗┐╔ęįå╬ĘĮ├µĮŌ│²Ą─ūŌ┘UĪŻ╚ń╣¹Įø(j©®ng)│÷ūŌ╚╦═¼ęŌ╗“š▀│ąūŌ╚╦ų¦ĖČę╗╣PūŃē“┤¾Ą─Ņ~═Ō┐ŅĒŚŻ¼▓╗┐╔│ĘõNūŌ┘Uę▓┐╔ęį╠ßŪ░ĮKų╣ĪŻ | |

|

│÷ūŌ╚╦╩Ūʱžōž¤(z©”)ūŌ┘U┘Y«a(ch©Żn)Ą─ŠSūo |

├½ūŌ┘U |

ųĖė╔│÷ūŌ╚╦žōž¤(z©”)┘Y«a(ch©Żn)ŠSūoĄ─ūŌ┘U |

|

ā¶ūŌ┘U |

ųĖė╔│ąūŌ╚╦žōž¤(z©”)┘Y«a(ch©Żn)ŠSūoĄ─ūŌ┘UĪŻ |

ĪĪĪĪČ■ĪóūŌ┘UĄ─ČÉäš(w©┤)╠Ä└Ē

ĪĪĪĪČÉĘ©ø]ėąęÄ(gu©®)Č©ūŌ┘UĄ─ĘųŅÉś╦(bi©Īo)£╩(zh©│n)Ż¼┐╔ęį▓╔ė├Ģ■ėŗ£╩(zh©│n)ätī”ė┌ūŌ┘UĄ─ĘųŅÉ║═┤_šJ(r©©n)ś╦(bi©Īo)£╩(zh©│n)ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ČÉ╩šĘ©ęÄ(gu©®)ęÄ(gu©®)Č©┴╦ūŌ┘U┘Y«a(ch©Żn)Ą─ėŗČÉ╗∙ĄA(ch©│)║═┐█│²ĢrķgŻ¼▓óŪęŲõęÄ(gu©®)Č©┼cĢ■ėŗ£╩(zh©│n)ät▓╗ę╗ų┬ĢrŻ¼æ¬(y©®ng)ū±čŁČÉ╩šĘ©ęÄ(gu©®)ĪŻ

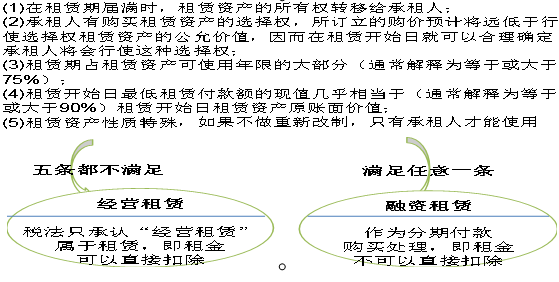

ĪĪĪĪ(1)ęįĮø(j©®ng)ĀIūŌ┘UĘĮ╩ĮūŌ╚ļ╣╠Č©┘Y«a(ch©Żn)░l(f©Ī)╔·Ą─ūŌ┘U┘Mų¦│÷Ż¼░┤ššūŌ┘UŲ┌Š∙ä“┐█│²ĪŻ

ĪĪĪĪ(2)ęį╚┌┘YūŌ┘UĘĮ╩ĮūŌ╚ļ╣╠Č©┘Y«a(ch©Żn)░l(f©Ī)╔·Ą─ūŌ┘U┘Mų¦│÷Ż¼░┤ššęÄ(gu©®)Č©śŗ(g©░u)│╔╚┌┘YūŌ╚ļ╣╠Č©┘Y«a(ch©Żn)ārųĄĄ─▓┐Ęųæ¬(y©®ng)«ö(d©Īng)╠ß╚Īš█┼f┘Mė├Ż¼ĘųŲ┌┐█│²;

ĪĪĪĪ(3)╚┌┘YūŌ╚ļĄ─╣╠Č©┘Y«a(ch©Żn)Ż¼ęįūŌ┘U║Ž═¼╝sČ©Ą─ĖČ┐Ņ┐éŅ~║═│ąūŌ╚╦į┌║×ėåūŌ┘U║Ž═¼▀^│╠ųą░l(f©Ī)╔·Ą─ŽÓĻP(gu©Īn)┘Mė├×ķėŗČÉ╗∙ĄA(ch©│)Ż¼ūŌ┘U║Ž═¼╬┤╝sČ©ĖČ┐Ņ┐éŅ~Ą─Ż¼ęįįō┘Y«a(ch©Żn)Ą─╣½į╩ārųĄ║═│ąūŌ╚╦į┌║×ėåūŌ┘U║Ž═¼▀^│╠ųą░l(f©Ī)╔·Ą─ŽÓĻP(gu©Īn)┘Mė├×ķėŗČÉ╗∙ĄA(ch©│)ĪŻ

ĪĪĪĪ╚²ĪóūŌ┘UøQ▓▀

ĪĪĪĪžöäš(w©┤)╣▄└Ēų„ę¬Å─╚┌┘YĮŪČ╚蹊┐ūŌ┘UŻ¼░čūŌ┘UęĢ×ķę╗ĘN╚┌┘YĘĮ╩ĮŻ¼¤ošōĮø(j©®ng)ĀIūŌ┘U▀Ć╩Ū╚┌┘YūŌ┘UČ╝╩ŪĪ░ūŌ┘U╚┌┘YĪ▒ĪŻ

ĪĪĪĪ(ę╗)ūŌ┘UĘų╬÷Ą─╗∙▒Š─Żą═

ĪĪĪĪ1.ūŌ┘Uā¶¼F(xi©żn)ųĄ=ūŌ┘UĄ─¼F(xi©żn)Į┴„┴┐┐é¼F(xi©żn)ųĄ-ĮĶ┐Ņ┘Å┘IĄ─¼F(xi©żn)Į┴„┴┐┐é¼F(xi©żn)ųĄ(īŹļH╩ŪīóūŌ┘U┼c┘Å┘Iī”▒╚)

ĪĪĪĪ2.ėŗ╦Ń¼F(xi©żn)ųĄ╩╣ė├Ą─š█¼F(xi©żn)┬╩Ż║

|

¼F(xi©żn)Į┴„┴┐ |

š█¼F(xi©żn)┬╩Ą─┤_Č© |

|

ūŌ┘U┘M |

ūŌ┘U┘MČ©Ų┌ų¦ĖČŻ¼ŅÉ╦Ųé∙╚»Ą─▀Ć▒ŠĖČŽóŻ¼š█¼F(xi©żn)┬╩æ¬(y©®ng)▓╔ė├ŅÉ╦Ųé∙äš(w©┤)Ą─└¹┬╩ĪŻ |

|

š█┼fĄųČÉŅ~ |

š█┼fĄųČÉŅ~Ą─’L(f©źng)ļU▒╚ūŌĮ┤¾ę╗ą®Ż¼š█¼F(xi©żn)┬╩ę▓æ¬(y©®ng)Ė▀ę╗ą®ĪŻ |

|

Ų┌─®┘Y«a(ch©Żn)ėÓųĄ |

═©│ŻšJ(r©©n)×ķŻ¼│ųėą┘Y«a(ch©Żn)Ą─Įø(j©®ng)ĀI’L(f©źng)ļU┤¾ė┌ĮĶ┐ŅĄ─’L(f©źng)ļUŻ¼ę“┤╦Ų┌─®┘Y«a(ch©Żn)ėÓųĄĄ─š█¼F(xi©żn)┬╩ę¬▒╚ĮĶ┐Ņ└¹┬╩Ė▀ĪŻČÓöĄ(sh©┤)╚╦šJ(r©©n)×ķŻ¼┘Y«a(ch©Żn)ėÓųĄæ¬(y©®ng)╩╣ė├ĒŚ─┐Ą─▒žę¬ł¾│Ļ┬╩╝┤╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒Šū„×ķš█¼F(xi©żn)┬╩ĪŻ |

ĪĪĪĪ3.ą┼č÷£ž▄░╠ß╩ŠŻ║į┌īŹäš(w©┤)ųą═©│Ż▓╔ė├║åå╬▐kĘ©Ż¼Š═╩ŪĮy(t©»ng)ę╗╩╣ė├ėąō·(d©Īn)▒ŻĄ─é∙╚»└¹┬╩ū„×ķš█¼F(xi©żn)┬╩ĪŻ┼c┤╦═¼ĢrŻ¼ī”ė┌š█┼fĄųČÉŅ~║═Ų┌─®┘Y«a(ch©Żn)ėÓųĄ▀Mąą▒╚▌^ųö(j©½n)╔„Ą─╣└ėŗŻ¼╝┤Ė∙ō■(j©┤)’L(f©źng)ļU┤¾ąĪ▀m«ö(d©Īng)š{(di©żo)š¹ŅA(y©┤)Ų┌¼F(xi©żn)Į┴„┴┐ĪŻ

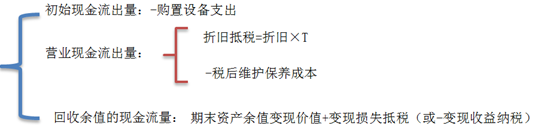

ĪĪĪĪ(Č■)Įø(j©®ng)ĀIūŌ┘U¼F(xi©żn)Į┴„┴┐

ĪĪĪĪ1.│ąūŌ╚╦ūŌ┘UŲ┌Ą─¼F(xi©żn)Į┴„┴┐=-ČÉ║¾ūŌĮ=-ūŌĮĪ┴(1-╦∙Ą├ČÉ┬╩)

ĪĪĪĪ2.ūįąą┘Åų├Ą─ŽÓĻP(gu©Īn)¼F(xi©żn)Į┴„│÷┴┐

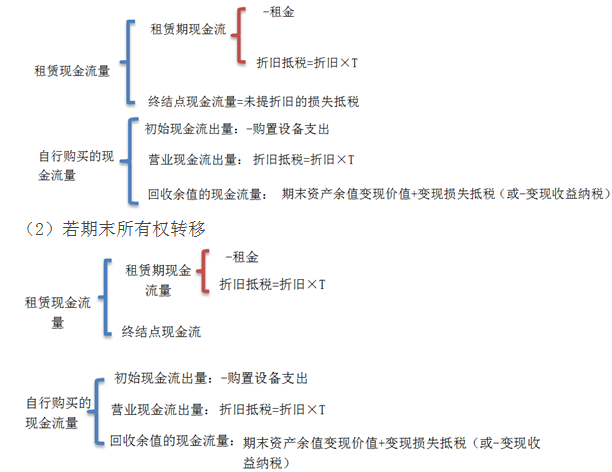

ĪĪĪĪ(╚²)╚┌┘YūŌ┘U

ĪĪĪĪ1.š█┼fėŗ╦Ń

ĪĪĪĪ░┤ČÉĘ©ęÄ(gu©®)Č©Ż¼╚┌┘YūŌ┘UĄ─ūŌ┘U┘M▓╗┐╔ĄųČÉĢrŻ¼ūŌ┘U┘Y«a(ch©Żn)┐╔ęį╠ß╚Īš█┼f┘Mė├Ż¼ĘųŲ┌┐█│²ĪŻ

|

║Ž═¼Ūķør |

ėŗČÉ╗∙ĄA(ch©│) |

š█┼fėŗ╦Ń |

|

Ż©1Ż®║Ž═¼╝sČ©ĖČ┐Ņ┐éŅ~Ģr |

ęįūŌ┘U║Ž═¼╝sČ©Ą─ĖČ┐Ņ┐éŅ~║═│ąūŌ╚╦į┌║×ėåūŌ┘U║Ž═¼▀^│╠ųą░l(f©Ī)╔·Ą─ŽÓĻP(gu©Īn)┘Mė├×ķėŗČÉ╗∙ĄA(ch©│) |

─Ļš█┼f=║Ž═¼╝sČ©Ą─ĖČ┐Ņ┐éŅ~╝░ŽÓĻP(gu©Īn)┘Mė├Ī┴Ż©1-ŅA(y©┤)Č©ÜłųĄ┬╩Ż®/═¼ŅÉįO(sh©©)éõš█┼f─ĻŽ▐ |

|

Ż©2Ż®║Ž═¼╬┤╝sČ©ĖČ┐Ņ┐éŅ~Ģr |

ęįįō┘Y«a(ch©Żn)Ą─╣½į╩ārųĄ║═│ąūŌ╚╦į┌║×ėåūŌ┘U║Ž═¼▀^│╠ųą░l(f©Ī)╔·Ą─ŽÓĻP(gu©Īn)┘Mė├×ķėŗČÉ╗∙ĄA(ch©│) |

─Ļš█┼f=╣½į╩ārųĄ╝░ŽÓĻP(gu©Īn)┘Mė├Ī┴Ż©1-ŅA(y©┤)Č©ÜłųĄ┬╩Ż®/═¼ŅÉįO(sh©©)éõš█┼f─ĻŽ▐ |

ĪĪĪĪ2.¼F(xi©żn)Į┴„┴┐Ą─┤_Č©

ĪĪĪĪ(1)╚¶Ų┌─®╦∙ėąÖÓ(qu©ón)▓╗▐D(zhu©Żn)ęŲ

ĪĪĪĪ╦─ĪóūŌ┘U┤µį┌Ą─įŁę“

|

įŁę“ |

éõūó |

|

1.ūŌ┘UļpĘĮĄ─īŹļHČÉ┬╩▓╗═¼Ż¼═©▀^ūŌ┘U┐╔ęį£pČÉ |

╣Ø(ji©”)ČÉ╩ŪķLŲ┌ūŌ┘U┤µį┌Ą─ų„ę¬įŁę“ |

|

2.═©▀^ūŌ┘UĮĄĄ═Į╗ęū│╔▒Š |

Į╗ęū│╔▒ŠĄ─▓Ņäe╩ŪČ╠Ų┌ūŌ┘U┤µį┌Ą─ų„ę¬įŁę“ |

|

3.═©▀^ūŌ┘U║Ž═¼£p╔┘▓╗┤_Č©ąį |

ĪĪĪĪ╬ÕĪóšJ(r©©n)╣╔ÖÓ(qu©ón)ūC

ĪĪĪĪ(ę╗)šJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─╠žš„(┼c┐┤ØqŲ┌ÖÓ(qu©ón)▒╚▌^)

ĪĪĪĪ1.┐┤ØqŲ┌ÖÓ(qu©ón)ł╠(zh©¬)ąąĢrŻ¼Ųõ╣╔Ų▒üĒūįČ■╝ē╩ął÷Ż¼Č°«ö(d©Īng)šJ(r©©n)╣╔ÖÓ(qu©ón)ł╠(zh©¬)ąąĢrŻ¼╣╔Ų▒╩Ūą┬░l(f©Ī)╣╔Ų▒ĪŻ

ĪĪĪĪ2.šJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─ł╠(zh©¬)ąąĢ■ę²Ų╣╔Ę▌öĄ(sh©┤)Ą─į÷╝ėŻ¼Å─Č°ŽĪßī├┐╣╔╩šęµ║═╣╔ārĪŻ┐┤ØqŲ┌ÖÓ(qu©ón)▓╗┤µį┌ŽĪßīå¢Ņ}ĪŻś╦(bi©Īo)£╩(zh©│n)╗»Ą─Ų┌ÖÓ(qu©ón)║Ž╝sŻ¼į┌ąąÖÓ(qu©ón)Ģrų╗╩Ū┼c░l(f©Ī)ąąĘĮĮY(ji©”)ŪÕār▓ŅŻ¼Ė∙▒Š▓╗╔µ╝░╣╔Ų▒Į╗ęūĪŻ

ĪĪĪĪ3.┐┤ØqŲ┌ÖÓ(qu©ón)ĢrķgČ╠Ż¼═©│Żų╗ėąÄūéĆį┬ĪŻšJ(r©©n)╣╔ÖÓ(qu©ón)ūCŲ┌Ž▐ķLŻ¼┐╔ęįķL▀_10─ĻŻ¼╔§ų┴Ė³ķLĪŻ

ĪĪĪĪ4.▓╝╚R┐╦-╦╣┐ŲĀ¢╦╣─Żą═╝┘įO(sh©©)ø]ėą╣╔└¹ų¦ĖČŻ¼┐┤ØqŲ┌ÖÓ(qu©ón)┐╔ęį▀mė├ĪŻšJ(r©©n)╣╔ÖÓ(qu©ón)ūC▓╗─▄╝┘įO(sh©©)ėąą¦Ų┌Ž▐ā╚(n©©i)▓╗Ęų╝tŻ¼5-10─Ļ▓╗Ęų╝t║▄▓╗¼F(xi©żn)īŹŻ¼▓╗─▄ė├▓╝╚R┐╦-╦╣┐ŲĀ¢╦╣─Żą═Č©ārĪŻ

ĪĪĪĪ(Č■)šJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─ārųĄ

ĪĪĪĪ1.╗∙▒Š╣½╩ĮŻ║šJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─ārųĄ=ĖĮĦšJ(r©©n)╣╔ÖÓ(qu©ón)ūCé∙╚»Ą─░l(f©Ī)ąąārĖ±-╝āé∙╚»Ą─ārųĄ

ĪĪĪĪ2.├┐Ę▌ÖÓ(qu©ón)ūCĄ─ārųĄ=šJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─ārųĄ/├┐Åłé∙╚»ĖĮĦĄ─ÖÓ(qu©ón)ūCĘ▌öĄ(sh©┤)

ĪĪĪĪ(╚²)šJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─╗I┘Y│╔▒Š

ĪĪĪĪėŗ╦Ń│÷Ą─ā╚(n©©i)║¼ł¾│Ļ┬╩▒žĒÜ╠Äį┌é∙äš(w©┤)Ą─╩ął÷└¹┬╩║═(ČÉŪ░)Ųš═©╣╔│╔▒Šų«ķgŻ¼▓┼┐╔ęį▒╗░l(f©Ī)ąą╚╦║══Č┘Y╚╦═¼ĢrĮė╩▄ĪŻ

ĪĪĪĪ╚ń╣¹╦³Ą─ČÉ║¾│╔▒ŠĖ▀ė┌ÖÓ(qu©ón)ęµ│╔▒ŠŻ¼ät▓╗╚ńų▒Įėį÷░l(f©Ī)Ųš═©╣╔;╚ń╣¹╦³Ą─ČÉŪ░│╔▒ŠĄ═ė┌Ųš═©é∙╚»Ą─└¹┬╩ätī”═Č┘Y╚╦ø]ėą╬³ę²┴”ĪŻ

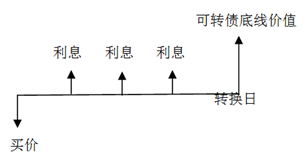

ĪĪĪĪūóęŌŻ║ąąÖÓ(qu©ón)║¾Ą─├┐╣╔╩ąārSTĄ─┤_Č©

ĪĪĪĪ┴∙Īó┐╔▐D(zhu©Żn)ōQé∙╚»

ĪĪĪĪ(ę╗)┐╔▐D(zhu©Żn)ōQé∙╚»Ą─│╔▒Š

ĪĪĪĪ1.┐╔▐D(zhu©Żn)ōQé∙╚»Ą─╣└ār

ĪĪĪĪ(1)é∙╚»Ą─ārųĄ

ĪĪĪĪé∙╚»Ą─ārųĄ=└¹ŽóĄ─¼F(xi©żn)ųĄ+▒ŠĮĄ─¼F(xi©żn)ųĄŻ¼é∙╚»Ą─ārųĄ╩ŪŲõ▓╗─▄▒╗▐D(zhu©Żn)ōQĢrĄ─╩█ār

ĪĪĪĪ(2)é∙╚»Ą─▐D(zhu©Żn)ōQārųĄ

ĪĪĪĪ▐D(zhu©Żn)ōQārųĄ=╣╔ārĪ┴▐D(zhu©Żn)ōQ▒╚└²Ż¼é∙╚»▐D(zhu©Żn)ōQārųĄ╩Ūé∙╚»▒žĒÜ┴ó╝┤▐D(zhu©Żn)ōQĢrĄ─é∙╚»╩█ārĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╚¶╣╔└¹ų─ĻĘĆ(w©¦n)Č©į÷ķLŻ¼╣╔¢|ę¬Ū¾▒žę¬ł¾│Ļ┬╩▓╗ūāŻ¼Ģ■ėąPt=P0Ī┴(1+g)t

ĪĪĪĪ(3)┐╔▐D(zhu©Żn)ōQé∙╚»Ą─ĄūŠĆārųĄ

ĪĪĪĪ┐╔▐D(zhu©Żn)ōQé∙╚»Ą─ūŅĄ═ārųĄŻ¼æ¬(y©®ng)«ö(d©Īng)╩Ūé∙╚»ārųĄ║═▐D(zhu©Żn)ōQārųĄā╔š▀ųą▌^Ė▀š▀ĪŻ

ĪĪĪĪ2.┐╔▐D(zhu©Żn)ōQé∙╚»Ą─ČÉŪ░╗I┘Y│╔▒Šæ¬(y©®ng)į┌Ųš═©é∙╚»└¹┬╩┼cČÉŪ░╣╔ÖÓ(qu©ón)│╔▒Šų«ķgĪŻ

ĪĪĪĪ(Č■)┐╔▐D(zhu©Żn)ōQé∙╚»╗I┘YĄ─ā×(y©Łu)╚▒³c

|

ā×(y©Łu)³c |

1.┼cŲš═©é∙╚»ŽÓ▒╚Ż¼┐╔▐D(zhu©Żn)ōQé∙╚»╩╣Ą├╣½╦Š─▄ē“ęį▌^Ą═Ą─└¹┬╩╚ĪĄ├┘YĮĪŻĮĄĄ═┴╦╣½╦ŠŪ░Ų┌Ą─╗I┘Y│╔▒ŠĪŻ2.┼cŲš═©╣╔ŽÓ▒╚Ż¼┐╔▐D(zhu©Żn)ōQé∙╚»╩╣Ą├╣½╦Š╚ĪĄ├┴╦ęįĖ▀ė┌«ö(d©Īng)Ū░╣╔ār│÷╩█Ųš═©╣╔Ą─┐╔─▄ąįĪŻėą└¹ė┌ĘĆ(w©¦n)Č©╣½╦Š╣╔Ų▒ārĖ±ĪŻ |

|

╚▒³c |

1.╣╔ār╔ŽōP’L(f©źng)ļUĪŻ╣½╦Šų╗─▄ęį▌^Ą═Ą─╣╠Č©▐D(zhu©Żn)ōQārĖ±ōQ│÷╣╔Ų▒Ż¼Ģ■ĮĄĄ═╣½╦ŠĄ─╣╔ÖÓ(qu©ón)╗I┘YŅ~ĪŻ2.╣╔ārĄ═├į’L(f©źng)ļUĪŻ░l(f©Ī)ąą┐╔▐D(zhu©Żn)ōQé∙╚»║¾Ż¼╚ń╣¹╣╔ārø]ėą▀_ĄĮ▐D(zhu©Żn)╣╔╦∙ąĶꬥ─╦«ŲĮŻ¼┐╔▐D(zhu©Żn)é∙│ųėąš▀ø]ėą╚ńŲ┌▐D(zhu©Żn)ōQŲš═©╣╔Ż¼ät╣½╦Šų╗─▄└^└m(x©┤)│ąō·(d©Īn)é∙äš(w©┤)ĪŻį┌ėåėą╗ž╩█Śl┐ŅĄ─ŪķørŽ┬Ż¼╣½╦ŠČ╠Ų┌ā╚(n©©i)╝»ųąāö▀Ćé∙äš(w©┤)Ą─ē║┴”Ģ■Ė³├„’@ĪŻ3.╗I┘Y│╔▒ŠĖ▀ė┌╝āé∙╚»ĪŻ▒M╣▄┐╔▐D(zhu©Żn)ōQé∙╚»Ą─Ų▒├µ└¹┬╩▒╚╝āé∙╚»Ą═Ż¼Ą½╩Ū╝ė╚ļ▐D(zhu©Żn)╣╔│╔▒Šų«║¾Ą─┐é╗I┘Y│╔▒Š▒╚╝āé∙╚»ę¬Ė▀ĪŻ |

ĪĪĪĪĖ³įö╝Üā╚(n©©i)╚▌šłģóęŖ¢|ŖWžö╣▄├¹Ä¤ķZ╚A╝t║═╠’├„ā╔╬╗└ŽÄ¤Ą─šn╝■║═ųv┴xŻ¼ūŻ┤¾╝ęį┌¢|ŖWīW(xu©”)┴Ģ(x©¬)ėõ┐ņ!

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ūóĢ■žö╣▄Ą┌╩«Č■š┬┐═ė^Ņ}│ŻęŖ┐╝³c

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ūóĢ■žö╣▄Ą┌╩«╦─š┬┐═ė^Ņ}│ŻęŖ┐╝³c

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢