CPA會計考前重點學習筆記——存貨可變現凈值的確定

來源:東奧會計在線責編:cyw2021-06-22 13:55:17

報考科目數量

學習時長

3科

日均>3h

2021年注冊會計師備考正在進行中,為了幫助考生熟記重要知識點。東奧特整理了CPA會計考前重點學習筆記,快來和小編一起看一看吧!更多CPA會計考前重點學習筆記戳我查看>>>

【重要知識點】

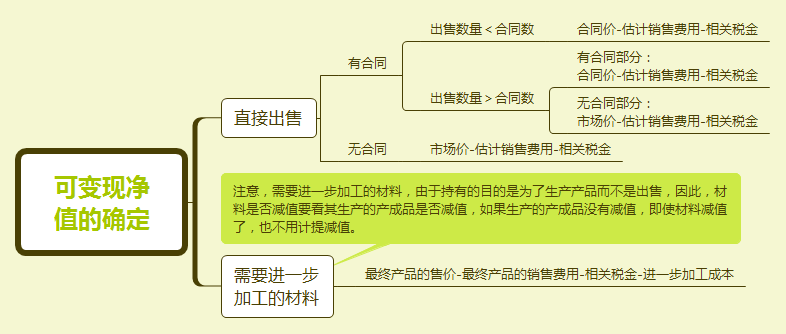

可變現凈值:是指在日常活動中,存貨的估計售價減去完工時將要發生的成本、估計的銷售費用以及相關稅費后的金額。

【注】需要經過材料加工的存貨,由于材料的價值會體現在他生產的產品上。所以,在判斷材料是否減值的時候,需要先判斷材料生產的產成品是否減值,如果產成品沒有發生減值,材料即使發生了減值也不計提減值準備,應按照其成本計量。如果產品發生了減值,材料才需判斷是否發生減值。

以上就是東奧小編為大家整理的關于存貨可變現凈值的確定相關內容,考生們要認真學習哦!注會考試時間為8月27日-29日,考生們合理安排時間就是節約時間,希望大家都能取得滿意的成績!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號