非貨幣性資產交換的認定_2021年注會《會計》高頻考點

3科

日均>3h

備考2021年注冊會計師,高效的學習方法能讓你事半功倍,東奧小編已為大家整理了全科目的高頻考點,將以考點精講+自測習題的形式,幫助考生準確掌握考試重點,伙伴們不要錯過哦!

可以上下滾動的圖片

—— 摘自張志鳳老師基礎班

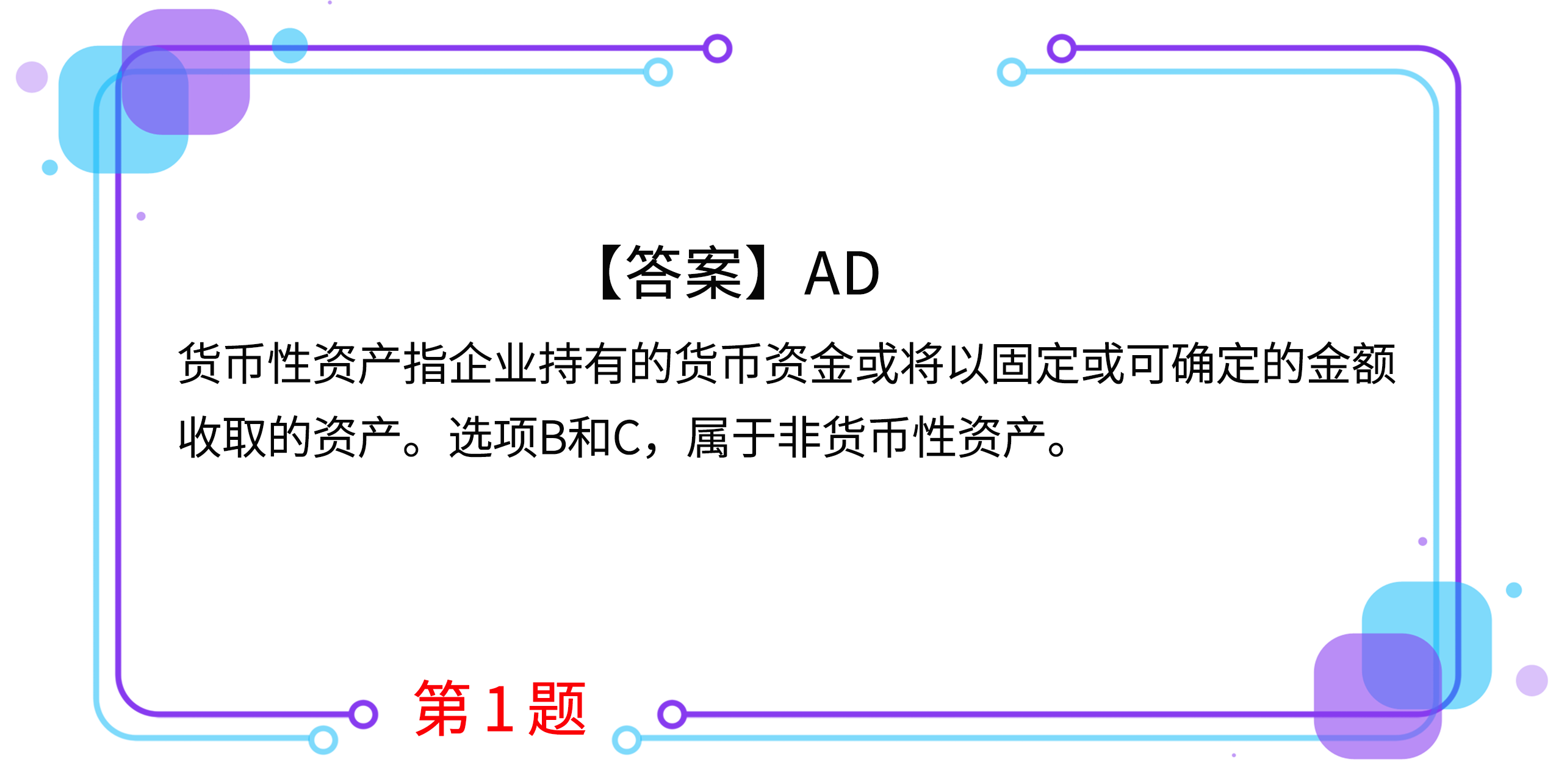

1.下列各項資產中,屬于貨幣性資產的有( )。(2018年)

A.銀行存款

B.預付款項

C.以公允價值計量且其變動計入當期損益的金融資產

D.應收票據

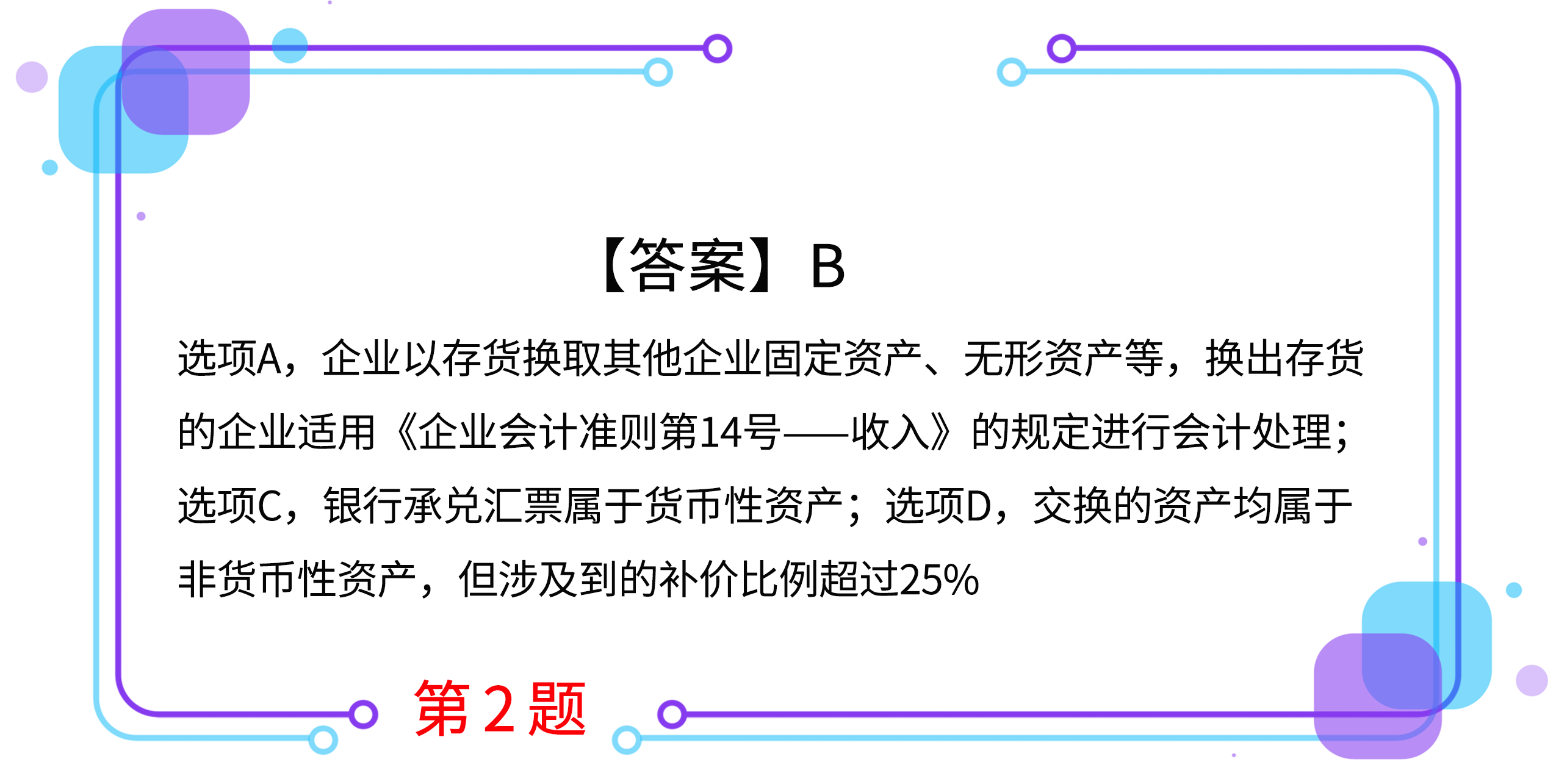

2.對于甲公司而言,下列各項交易中,應當認定為非貨幣性資產交換進行會計處理的是( )。(2019年改編)

A.甲公司以一批產成品交換乙公司一臺汽車

B.甲公司以所持丙公司20%股權(具有重大影響)交換乙公司一批原材料

C.甲公司以應收丁公司的2200萬元銀行承兌匯票交換乙公司一棟辦公用房

D.甲公司以一項專利權交換乙公司一項非專利技術,并以銀行存款收取補價,所收取補價占換出專利權公允價值的30%

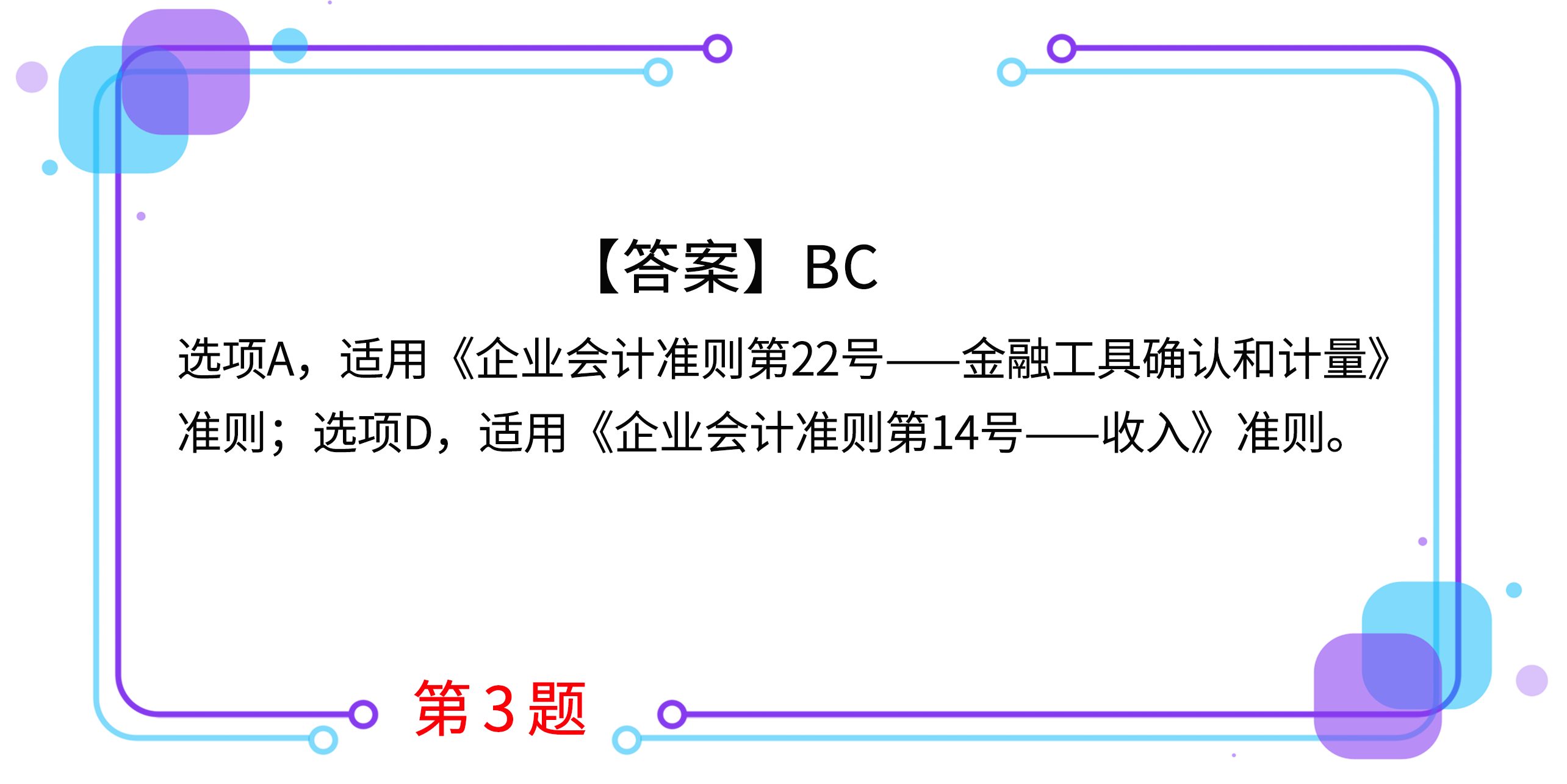

3.甲公司為房地產開發企業,下列各項具有商業實質的資產交換交易中,甲公司應當適用《企業會計準則第7號--非貨幣性資產交換》的規定進行會計處理的有( )。(2018年改編)

A.甲公司以其持有的乙公司5%股權換取丙公司的一塊土地

B.甲公司以其持有的一項專利權換取戊公司的十臺機器設備

C.甲公司以其一套用于經營出租的公寓換取丁公司10萬股股票(具有重大影響)

D.甲公司以其一棟已開發完成的商品房換取巳公司的一塊土地

4.2017年度,甲公司發生的有關交易或事項如下:(1)以庫存原材料償付所欠乙公司賬款的70%,其余應付賬款以銀行存款支付;(2)對以子公司(丙公司)的股權投資換取對丁公司40%股權并收到補價,收到的補價占換出丙公司股權公允價值的15%;(3)融資租入一臺設備,簽發銀行承兌匯票用于支付設備租賃費;(4)向戊公司發行自身普通股,取得戊公司對乙公司60%的股權。上述交易或事項均發生于非關聯方之間。下列各項關于甲公司發生的上述交易或事項中,不屬于非貨幣性資產交換的有( )。(2018年)

A.簽發銀行承兌匯票支付設備租賃費

B.以丙公司股權換取丁公司股權并收到補價

C.以庫存原材料和銀行存款償付所欠乙公司款項

D.發行自身普通股取得乙公司60%股權

5.2×17年,甲公司發生的有關交易或事項如下:(1)購入商品應付乙公司賬款2000萬元,以庫存商品償付該欠款的20%,其余以銀行存款支付;(2)以持有的公允價值為2500萬元的對子公司(丙公司)投資換取公允價值為2400萬元的丁公司25%股權,補價100萬元以現金收取并存入銀行;(3)以分期收款結算方式銷售大型設備,款項分3年收回;(4)甲公司向戊公司發行自身普通股,取得戊公司對已公司80%股權。上述交易均發生于非關聯方之間。不考慮其他因素,下列各項關于甲公司2×17年發生的上述交易或事項中,屬于非貨幣性資產交換的是( )。(2017年)

A.分期收款銷售大型設備

B.以甲公司普通股取得已公司80%股權

C.以庫存商品和銀行存款償付乙公司款項

D.以丙公司股權換取丁公司股權并收到部分現金補價

按住圖片左右滑動

2021年注冊會計師考試現已進入預習階段,想讓學習更高效,自測習題不能少!為了幫助大家順利通關,東奧PC端題庫重磅來襲,考生們可以通過題庫夯實基礎、不斷提升,海量習題,隨心練!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號