長期股權投資的初始計量_2021年注會《會計》高頻考點

3科

日均>3h

2021年注冊會計師預習階段,掌握這些高頻考點會讓你的效率翻倍。東奧小編已為大家整理了全科目的高頻考點,以考點精講+自測習題的形式,幫助考生準確掌握考試重點,大幅提高學習效率,伙伴們不要錯過哦!

可以上下滾動的圖片

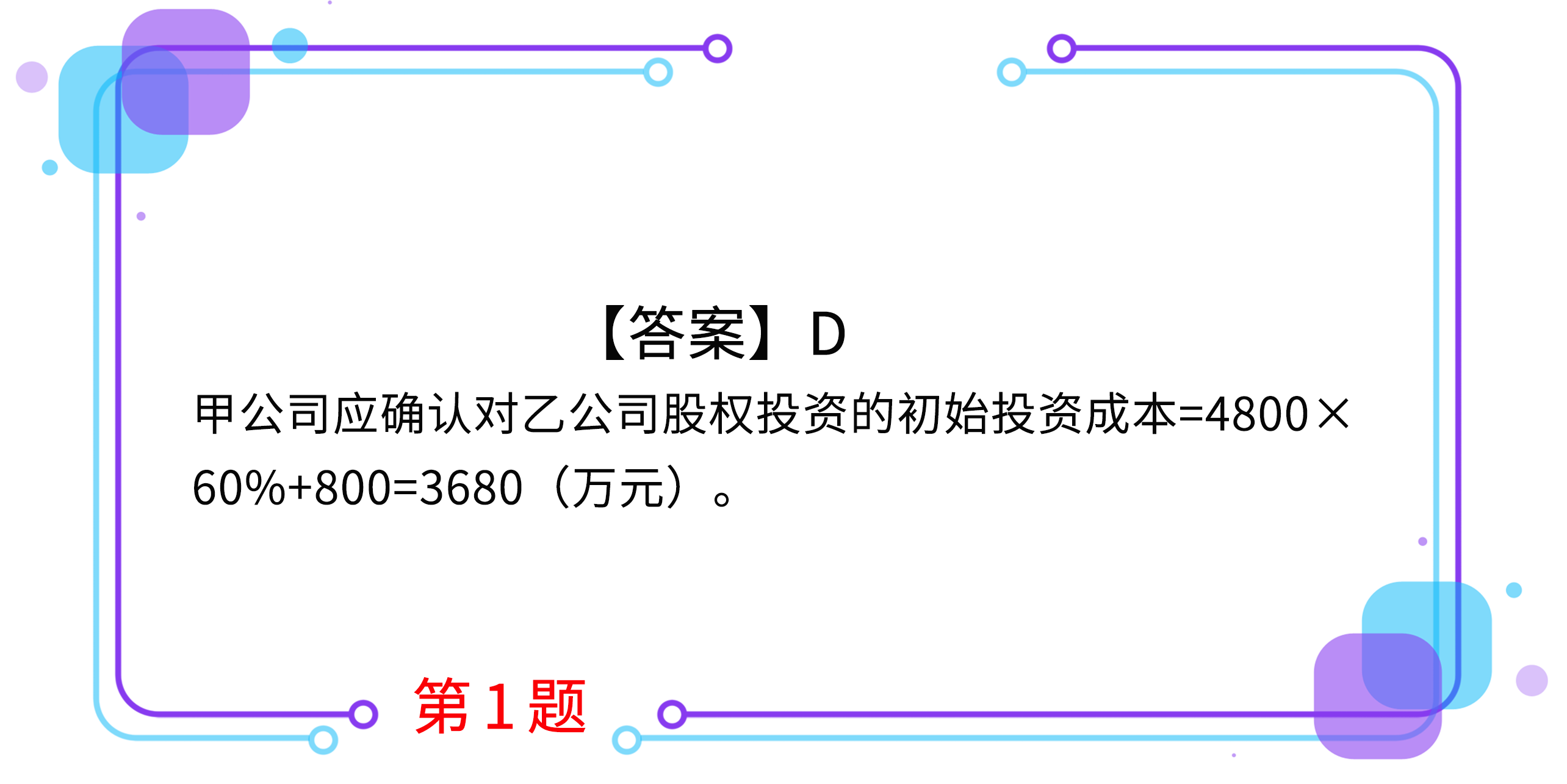

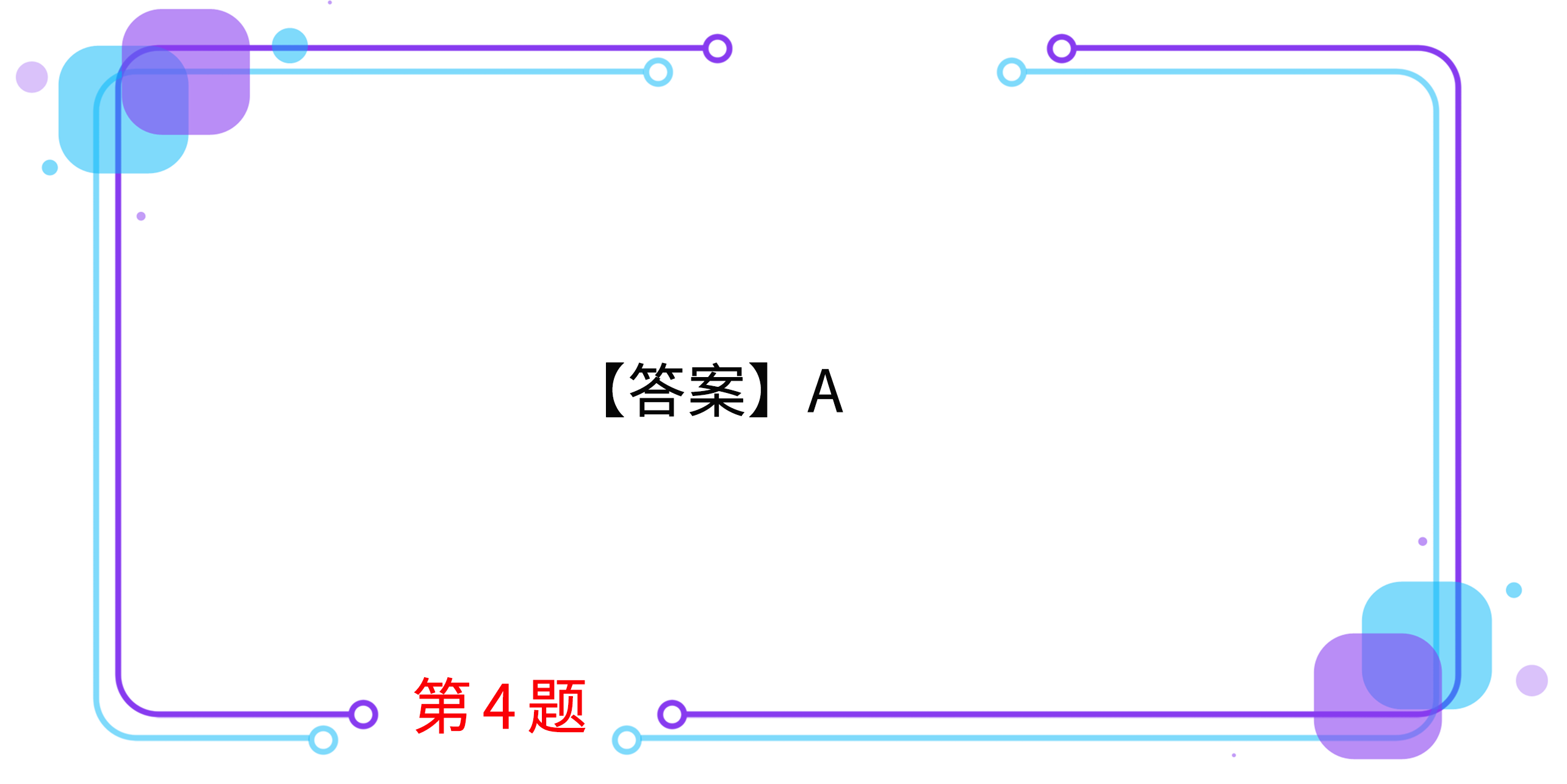

1.甲公司20×3年7月1日自母公司(丁公司)取得乙公司60%股權,當日,乙公司個別財務報表中凈資產賬面價值為3200萬元。該股權系丁公司于20×1年6月自公開市場購入,丁公司在購入乙公司60%股權時確認了800萬元商譽。20×3年7月1日,按丁公司取得該股權時乙公司可辨認凈資產公允價值為基礎持續計算的乙公司可辨認凈資產價值為4800萬元。為進行該項交易,甲公司支付有關審計等中介機構費用120萬元。不考慮其他因素,甲公司應確認對乙公司股權投資的初始投資成本是( )。

A.1920萬元

B.2040萬元

C.2880萬元

D.3680萬元

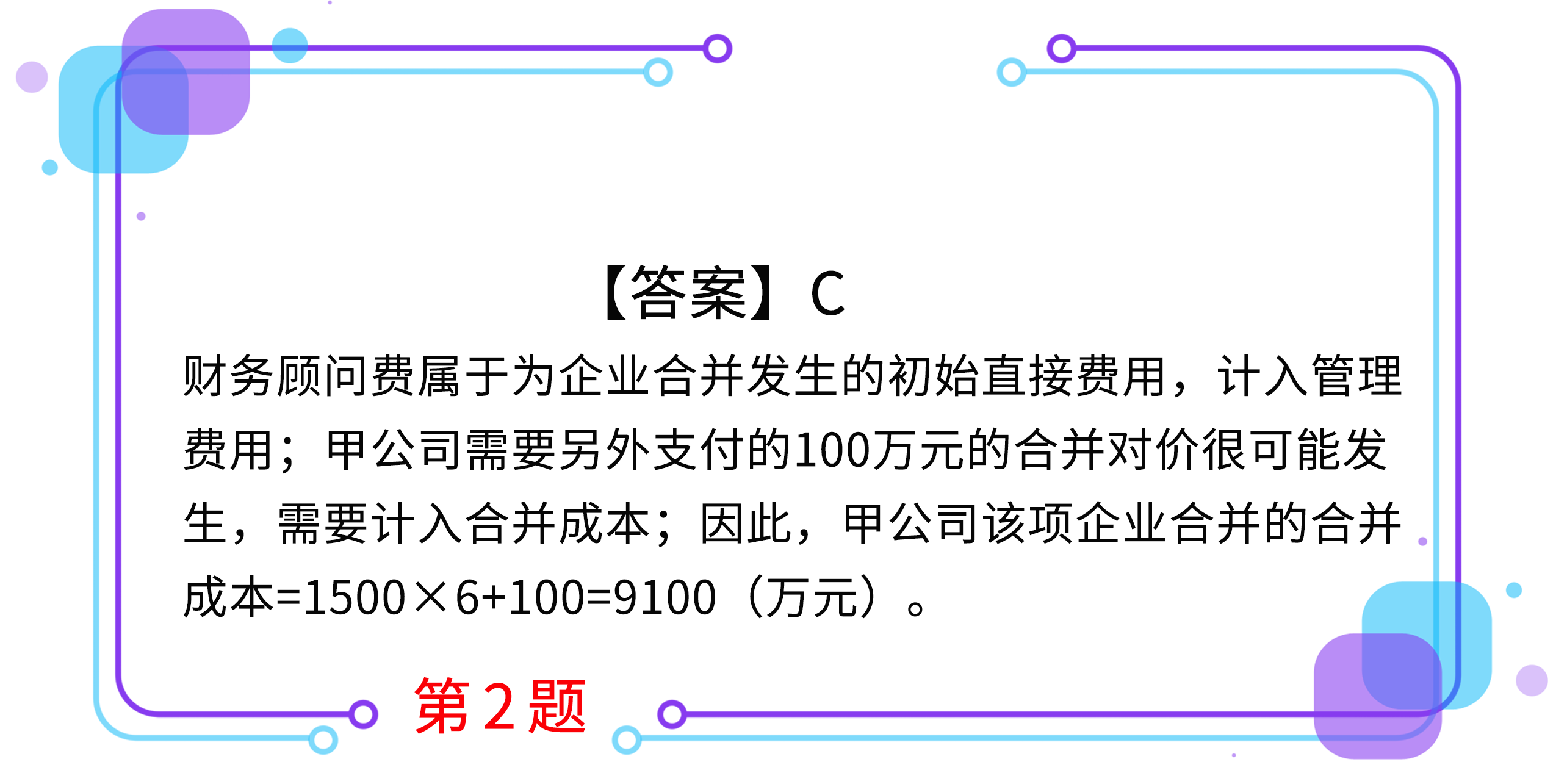

2.2×14年1月1日,甲公司通過向乙公司股東定向增發1500萬股普通股(每股面值為1元,市價為6元),取得乙公司80%股權,并控制乙公司,另以銀行存款支付財務顧問費300萬元。雙方約定,如果乙公司未來3年平均凈利潤增長率超過8%,甲公司需要另外向乙公司控股股東支付100萬元的合并對價;當日,甲公司預計乙公司未來3年平均凈利潤增長率很可能達到10%。該項交易前,甲公司與乙公司及其控股股東不存在關聯關系。不考慮其他因素,甲公司該項企業合并的合并成本是( )。

A.9000萬元

B.9300萬元

C.9100萬元

D.9400萬元

3.甲公司為乙公司的母公司。2×18年1月1日,甲公司從集團外部用銀行存款3500萬元購入丁公司80%股權(屬于非同一控制下控股合并),并能夠控制丁公司的財務和經營決策。購買日,丁公司可辨認凈資產的公允價值為4000萬元,賬面價值為3800萬元,除一項存貨外,其他可辨認資產、負債的公允價值與賬面價值相等,該項存貨的公允價值為500萬元,賬面價值為300萬元,至2×19年7月1日,丁公司將上述存貨對外銷售60%。2×19年7月1日,乙公司購入甲公司持有的丁公司60%股權,實際支付款項3000萬元,形成同一控制下的控股合并。2×18年1月1日至2×19年7月1日,丁公司實現的凈利潤為800萬元,無其他所有者權益變動。不考慮相關稅費等因素影響,則2×19年7月1日,乙公司購入丁公司60%股權的初始投資成本為( )萬元。

A.2808

B.3108

C.3033

D.4300

4.2×18年1月1日,甲公司取得A公司25%的股權,實際支付款項6000萬元,能夠對A公司施加重大影響,同日A公司可辨認凈資產公允價值為22000萬元(與賬面價值相等)。2×18年度,A公司實現凈利潤1000萬元,無其他所有者權益變動。2×19年1月1日,甲公司以定向增發股票的方式購買同一集團內另一企業持有的A公司40%股權。為取得該股權,甲公司增發2000萬股普通股,每股面值為1元,每股公允價值為3.5元;另支付承銷商傭金50萬元。取得該股權時,相對于最終控制方而言的A公司可辨認凈資產賬面價值為23000萬元,甲公司所在集團最終控制方此前合并A公司時確認的商譽為200萬元(未發生減值)。進一步取得投資后,甲公司能夠對A公司實施控制。假定甲公司和A公司采用的會計政策、會計期間相同。不考慮其他因素,甲公司2×19年1月1日進一步取得股權投資時應確認的資本公積為( )萬元。

A.6850

B.6900

C.6950

D.6750

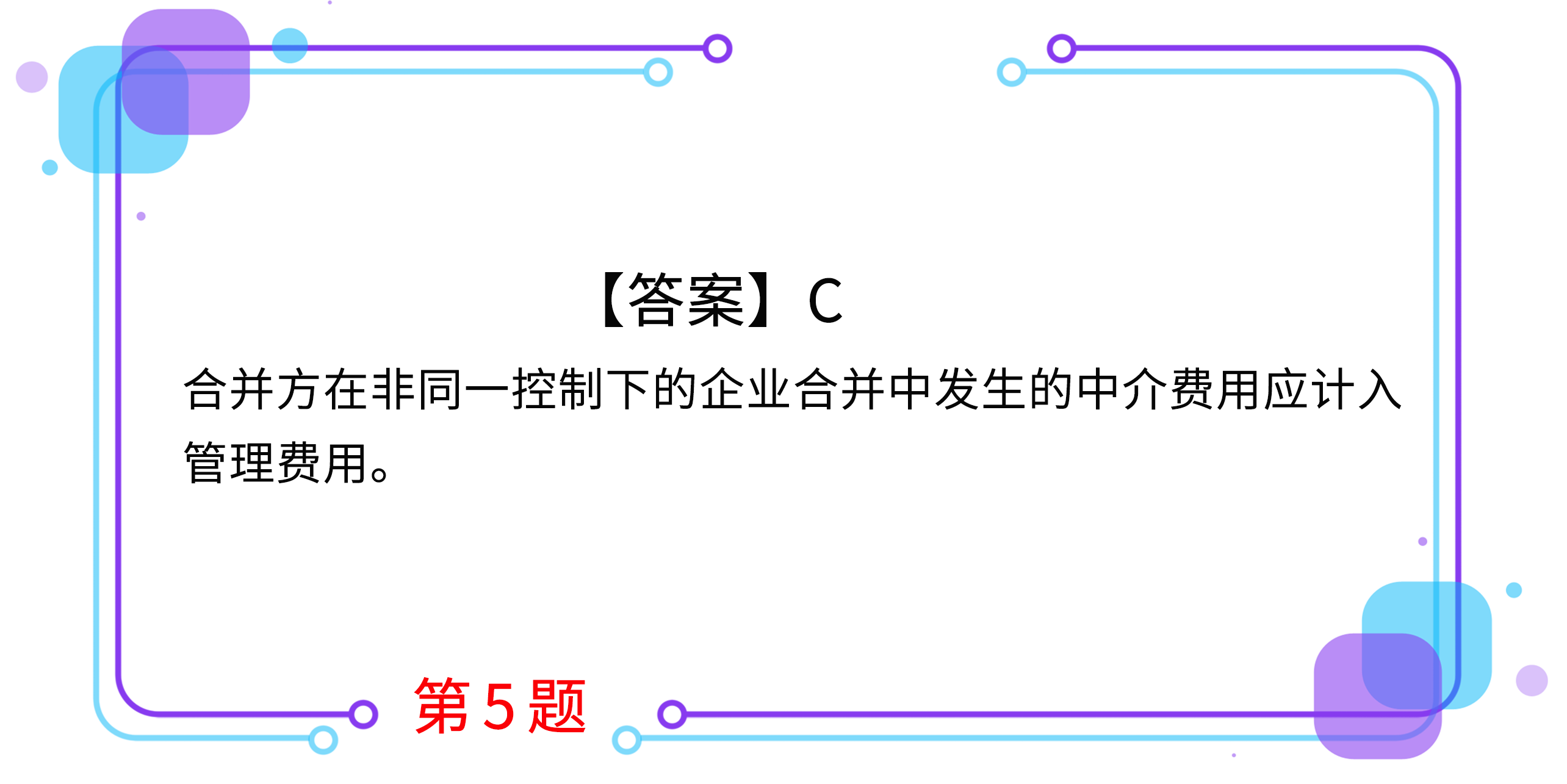

5.下列各項交易產生的費用中,不應計入相關資產成本或負債初始確認金額的是( )。

A.外購無形資產發生的交易費用

B.企業合并以外方式取得長期股權投資發生的審計費用

C.合并方在非同一控制下的企業合并中發生的中介費用

D.發行以攤余成本計量的公司債券時發生的交易費用

按住圖片左右滑動

2021年注冊會計師考試現已進入預習階段,想讓學習更高效,自測習題不能少!為了幫助大家順利通關,東奧PC端題庫重磅來襲,考生們可以通過題庫夯實基礎、不斷提升,海量習題,隨心練!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號