¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

ĪĪĪĪ2015ĪČĢ■ėŗĪĘŅA┴Ģ┐╝³cŻ║╬┤Ęų┼õ└¹ØÖ

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■ŅA┴Ģéõ┐╝Ų┌Ż¼╩Ū╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČĢ■ėŗĪĘŅA┴Ģ┐╝³cŻ║╬┤Ęų┼õ└¹ØÖĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

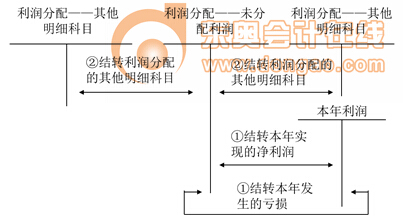

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Ęų┼õ╣╔└¹╗“└¹ØÖĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ(Č■)Ų┌─®ĮY▐DĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ(╚²)Åøča╠ØōpĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌╩«š┬╦∙ėąš▀ÖÓ굥┌╚²╣Ø┘Y▒Š╣½ĘeĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║╬┤Ęų┼õ└¹ØÖ

ĪŠų¬ūR³cĪ┐Ż║╬┤Ęų┼õ└¹ØÖ

ĪĪĪĪ(ę╗)Ęų┼õ╣╔└¹╗“└¹ØÖĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ1.Įø╣╔¢|┤¾Ģ■╗“ŅÉ╦ŲÖCśŗøQūhŻ¼Ęų┼õ¼FĮ╣╔└¹╗“└¹ØÖŻ║

ĪĪĪĪĮĶŻ║└¹ØÖĘų┼õĪ¬Ī¬æ¬ĖČ¼FĮ╣╔└¹╗“└¹ØÖ

ĪĪĪĪĪĪĪĪ┘JŻ║æ¬ĖČ╣╔└¹

ĪĪĪĪ2.Įø╣╔¢|┤¾Ģ■╗“ŅÉ╦ŲÖCśŗøQūhŻ¼Ęų┼õ╣╔Ų▒╣╔└¹Ż║

ĪĪĪĪĮĶŻ║└¹ØÖĘų┼õĪ¬Ī¬▐Dū„╣╔▒ŠĄ─╣╔└¹

ĪĪĪĪĪĪĪĪ┘JŻ║╣╔▒Š

ĪĪĪĪ(Č■)Ų┌─®ĮY▐DĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ(╚²)Åøča╠ØōpĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪŲ¾śIęį«ö─ĻīŹ¼FĄ─└¹ØÖÅøčaęįŪ░─ĻČ╚╠ØōpĢrŻ¼▓╗ąĶę¬▀MąąīŻķTĄ─Ģ■ėŗ╠Ä└ĒĪŻ

ĪĪĪĪ¢|ŖWŠWšŠ░l▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘŅA┴Ģ┐╝³cŻ║ė»ėÓ╣½Ęe

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČĢ■ėŗĪĘĄ┌╩«š┬╦∙ėąš▀ÖÓęµŅA┴Ģ┐╝³cģR┐é

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢