¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║SWOTĘų╬÷Ą─æ¬ė├

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║SWOTĘų╬÷Ą─æ¬ė├ĪŻ▒Š┐╝³cī┘ė┌ĪČ╣½╦Šæ┬į┼c’LļU╣▄└ĒĪĘĄ┌Č■š┬æ┬įĘų╬÷Ą┌╚²╣ØSWOTĘų╬÷Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪÅ═┴Ģ³cō▄Ż║▒Š┐╝³c╩Ū▒Šš┬ųž³cų«ę╗Ż¼─Ļ─Ļ▒ž┐╝Ż¼ąĶę¬┐╝╔·╩ņŠÜšŲ╬šĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

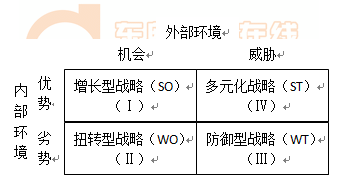

ĪĪĪĪ1.SWOTĘų╬÷Ą─æ¬ė├

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║SWOTĘų╬÷Ą─æ¬ė├

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║SWOTĘų╬÷Ą─æ¬ė├

ĪĪĪĪSWOTĘų╬÷Ė∙ō■Ų¾śIĄ──┐ś╦┴ą│÷ī”Ų¾śI╔·«aĮøĀI╗Ņäė╝░░lš╣ėąų°ųž┤¾ė░ĒæĄ─ā╚▓┐╝░═Ō▓┐ę“╦žŻ¼▓óŪęĖ∙ō■╦∙┤_Č©Ą─ś╦£╩ī”▀@ą®ę“╦ž▀MąąįuārŻ¼Å─ųą┼ąČ©│÷Ų¾śIĄ─ā×ä▌┼c┴ėä▌ĪóÖCĢ■║══■├{ĪŻ

ĪĪĪĪ1.ā×ä▌Ī¬Ī¬ÖCĢ■(SO)ĪŻį÷ķLą═æ┬į╩Ūę╗ĘN░lš╣Ų¾śIā╚▓┐ā×ä▌┼c└¹ė├═Ō▓┐ÖCĢ■Ą─æ┬įŻ¼╩Ūę╗ĘN└ĒŽļĄ─æ┬į─Ż╩ĮĪŻ«öŲ¾śIŠ▀ėą╠žČ©ĘĮ├µĄ─ā×ä▌Ż¼Č°═Ō▓┐ŁhŠ│ėų×ķ░lō]▀@ĘNā×ä▌╠ß╣®ėą└¹ÖCĢ■ĢrŻ¼┐╔ęį▓╔╚Īįōæ┬įĪŻ└²╚ń┴╝║├Ą─«aŲĘ╩ął÷Ū░Š░Īó╣®æ¬╔╠ęÄ─ŻöU┤¾║═ĖéĀÄī”╩ųėąžöäš╬ŻÖCĄ╚═Ō▓┐Śl╝■Ż¼┼õ║ŽŲ¾śI╩ął÷Ę▌Ņ~╠ßĖ▀Ą╚ā╚į┌ā×ä▌┐╔│╔×ķŲ¾śI╩š┘ÅĖéĀÄī”╩ųĪóöU┤¾╔·«aęÄ─ŻĄ─ėą└¹Śl╝■ĪŻ

ĪĪĪĪ2.┴ėä▌Ī¬Ī¬ÖCĢ■(WO)ĪŻ┼ż▐Dą═æ┬į╩Ū└¹ė├═Ō▓┐ÖCĢ■üĒÅøčaā╚▓┐┴ėä▌Ż¼╩╣Ų¾śIĖ─┴ėä▌Č°½@╚Īā×ä▌Ą─æ┬įĪŻ┤µį┌═Ō▓┐ÖCĢ■Ż¼Ą½ė╔ė┌Ų¾śI┤µį┌ę╗ą®ā╚▓┐┴ėä▌Č°Ę┴ĄKŲõ└¹ė├ÖCĢ■Ż¼┐╔▓╔╚Ī┤ļ╩®Ž╚┐╦Ę■▀@ą®┴ėä▌ĪŻ

ĪĪĪĪ3.┴ėä▌Ī¬Ī¬═■├{(WT)ĪŻĘ└ė∙ą═æ┬į╩Ūę╗ĘNų╝į┌£p╔┘ā╚▓┐┴ėä▌Ż¼╗ž▒▄═Ō▓┐ŁhŠ│═■├{Ą─Ę└ė∙ąįæ┬įĪŻ«öŲ¾śI┤µį┌ā╚æn═Ō╗╝ĢrŻ¼═∙═∙├µ┼R╔·┤µ╬ŻÖCŻ¼▀MąąśIäšš{š¹Ż¼įOĘ©▒▄ķ_═■├{║═Ž¹│²┴ėä▌ĪŻ

ĪĪĪĪ4.ā×ä▌Ī¬Ī¬═■├{(ST)ĪŻČÓį¬╗»æ┬į╩ŪųĖŲ¾śI└¹ė├ūį╔Ēā×ä▌Ż¼╗ž▒▄╗“£p▌p═Ō▓┐═■├{╦∙įņ│╔Ą─ė░ĒæĪŻ╚ńĖéĀÄī”╩ų└¹ė├ą┬╝╝ąg┤¾Ę∙Č╚ĮĄĄ═│╔▒ŠŻ¼ĮoŲ¾śI║▄┤¾│╔▒Šē║┴”;═¼Ģr▓─┴Ž╣®æ¬ŠoÅłŻ¼ŲõārĖ±┐╔─▄╔ŽØq;Ž¹┘Mš▀ę¬Ū¾┤¾Ę∙Č╚╠ßĖ▀«aŲĘ┘|┴┐;Ų¾śI▀Ćę¬ų¦ĖČĖ▀Ņ~Łh▒Ż│╔▒ŠĄ╚Ą╚Ż¼Ą½╚¶Ų¾śIōĒėą│õūŃĄ─¼FĮĪó╩ņŠÜĄ─╝╝ąg╣ż╚╦║═▌^ÅŖĄ─«aŲĘķ_░l─▄┴”Ż¼▒Ń┐╔└¹ė├▀@ą®ā×ä▌ķ_░lą┬╣ż╦ćŻ¼║å╗»╔·«a╣ż╦ć▀^│╠Ż¼╠ßĖ▀įŁ▓─┴Ž└¹ė├┬╩Ż¼Å─Č°ĮĄĄ═▓─┴ŽŽ¹║─║═╔·«a│╔▒ŠĪŻ┴Ē═ŌŻ¼ķ_░lą┬╝╝ąg«aŲĘę▓╩ŪŲ¾śI┐╔▀xō±Ą─æ┬įĪŻą┬╝╝ągĪóą┬▓─┴Ž║═ą┬╣ż╦ćĄ─ķ_░l┼cæ¬ė├╩ŪūŅŠ▀Øō┴”Ą─│╔▒ŠĮĄĄ═┤ļ╩®Ż¼═¼Ģr╦³┐╔╠ßĖ▀«aŲĘ┘|┴┐Ż¼Å─Č°╗ž▒▄═Ō▓┐═■├{ė░ĒæĪŻ

ĪĪĪĪĪŠŽÓĻPµ£ĮėĪ┐▓©╩┐ŅDŠžĻć╝░SWOTĘų╬÷Ą─æ¬ė├īŹ└²

ĪĪĪĪ1.▓©╩┐ŅDŠžĻćĘų╬÷

ĪĪĪĪ▓©╩┐ŅDŠžĻć┐╔░čĢ■ėŗĤ╩┬äš╦∙ĮøĀIĄ─╚½▓┐śIäšĮM║Žū„×ķę╗éĆš¹¾wŻ¼Ęų╬÷Ģ■ėŗĤ╩┬äš╦∙ŽÓĻPĮøĀIśIäšų«ķg¼FĮ┴„┴┐Ą─ŲĮ║Ōå¢Ņ}Ż¼┼ąČ©«öŪ░├µ┼RĄ─ų„ę¬æ┬įĄž╬╗║═╬┤üĒį┌ĖéĀÄųąĄ─Ąž╬╗ĪŻ

ĪĪĪĪĖ∙ō■ėąĻPśI䚥─╩ął÷į÷ķL┬╩║═Ģ■ėŗĤ╩┬äš╦∙ŽÓī”╩ął÷š╝ėą┬╩ś╦£╩Ż¼▓©╩┐ŅDŠžĻć┐╔ęį░čĢ■ėŗĤ╩┬äš╦∙╚½▓┐Ą─ĮøĀIśIäšČ©╬╗į┌╦─éĆģ^ė“ųąĪŻ

ĪĪĪĪ(1)Ė▀į÷ķLĪ¬Ą═ĖéĀÄĄž╬╗Ą─Ī░å¢Ņ}Ī▒śIäš

ĪĪĪĪ▀@ŅÉśI䚯¼═©│Ż╠Äė┌ūŅ▓ŅĄ─¼FĮ┴„┴┐ĀŅæBĪŻę╗ĘĮ├µŻ¼╦∙į┌ąąśIĄ─╩ął÷į÷ķL┬╩Ė▀Ż¼Ģ■ėŗĤ╩┬äš╦∙ąĶę¬┤¾┴┐Ą─═Č┘Yų¦│ųŲõĮøĀI╗Ņäė;┴Ēę╗ĘĮ├µŻ¼ŲõŽÓī”╩ął÷š╝ėą┬╩Ą═Ż¼ĖéĀÄĄž╬╗Ą═Ż¼─▄ē“╔·│╔Ą─┘YĮ║▄ąĪĪŻ

ĪĪĪĪ(2)Ė▀į÷ķLĪ¬ÅŖĖéĀÄĄž╬╗Ą─Ī░├„ąŪĪ▒śIäš

ĪĪĪĪ▀@ŅÉśIäšī┘ė┌čĖ╦┘į÷ķLĄ─╩ął÷Ż¼Š▀ėą║▄Ė▀Ą─ŽÓī”╩ął÷š╝ėą┬╩ĪŻį┌Ģ■ėŗĤ╩┬äš╦∙╚½▓┐śIäšųąŻ¼Ī░├„ąŪĪ▒śIäšį┌į÷ķL║═½@└¹╔Žėąų°śO║├Ą─ķLŲ┌ÖCĢ■Ż¼Ą½╦³éāąĶę¬┤¾┴┐Ą─═Č┘YĪŻ×ķ┴╦▒Żūo╗“öUš╣Ī░├„ąŪĪ▒śIäšį┌į÷ķLĄ─╩ął÷ųąš╝ų„ī¦Ąž╬╗Ż¼Ģ■ėŗĤ╩┬äš╦∙æ¬į┌Č╠Ų┌ā╚ā׎╚╣®Įo╦³éā╦∙ąĶꬥ─┘Yį┤Ż¼ų¦│ų╦³éā└^└m░lš╣Ż¼└²╚ńŻ¼╣▄└Ēū╔įāśIäšĪŻ

ĪĪĪĪ(3)Ą═į÷ķLĪ¬ÅŖĖéĀÄĄž╬╗Ą─Ī░¼FĮ┼ŻĪ▒śIäš

ĪĪĪĪ▀@ŅÉśIäš╠Äė┌│╔╩ņĄ─Ą═╦┘į÷ķLĄ─╩ął÷ų«ųąŻ¼╩ął÷Ąž╬╗ėą└¹Ż¼ė»└¹┬╩Ė▀Ż¼▒Š╔Ē▓╗ąĶę¬═Č┘YŻ¼Ę┤Č°─▄×ķĢ■ėŗĤ╩┬äš╦∙╠ß╣®┤¾┴┐┘YĮŻ¼ė├ęįų¦│ųŲõ╦¹śI䚥─░lš╣Ż¼└²╚ńŻ¼é„ĮyĄ─īÅėŗĘ■äšĪŻį┌╬ęć°Ż¼īÅėŗĘ■äš╩š╚ļ╚įš╝┤¾ČÓöĄ╩┬äš╦∙┐é╩š╚ļĄ─80%Ī½90%Ż¼╩ŪĢ■ėŗĤ╩┬äš╦∙Ą─ų„ę¬┘YĮüĒį┤ĪŻ

ĪĪĪĪ(4)Ą═į÷ķLĪ¬╚§ĖéĀÄĄž╬╗Ą─Ī░╩▌╣ĘĪ▒śIäš

ĪĪĪĪ▀@ŅÉśIäš╠Äė┌’¢║═Ą─╩ął÷«öųąŻ¼ĖéĀÄ╝ż┴ęŻ¼┐╔½@└¹ØÖ║▄Ą═Ż¼▓╗─▄│╔×ķĢ■ėŗĤ╩┬äš╦∙╩š╚ļĄ─üĒį┤ĪŻ╚ń╣¹▀@ŅÉĮøĀIśIäš▀Ć─▄ūį╬ęŠS│ųŻ¼ätæ¬┐sąĪĮøĀIĘČć·Ż¼╝ėÅŖā╚▓┐╣▄└Ē;╚ń╣¹▀@ŅÉśIäšęčĮøÅžĄū╩¦öĪŻ¼Ģ■ėŗĤ╩┬äš╦∙æ¬╝░įń▓╔╚Ī┤ļ╩®Ż¼ŪÕ└ĒśIäš╗“═╦│÷ĮøĀIĪŻ

ĪĪĪĪę╗░ŃüĒšfŻ¼Ģ■ėŗĤ╩┬äš╦∙▒╚▌^└ĒŽļĄ─śIäšĮM║Ž╩ŪōĒėą▌^ČÓĄ─Ī░├„ąŪĪ▒║═Ī░¼FĮ┼ŻĪ▒śI䚯¼╔┘öĄĄ─Ī░å¢Ņ}Ī▒śIäš║═śO╔┘öĄĄ─Ī░╩▌╣ĘĪ▒śIäšĪŻ

ĪĪĪĪ2.SWOTĘų╬÷

ĪĪĪĪĢ■ėŗĤ╩┬äš╦∙ā╚▓┐Ą─ā×ä▌║═┴ėä▌╩ŪŽÓī”ė┌ĖéĀÄī”╩ųČ°čįĄ─ĪŻę╗░Ń▒Ē¼F×ķĢ■ėŗĤ╩┬äš╦∙Ą─┘YĮĪó╝╝ągĪóåT╣ż╦ž┘|ĪóĘ■äšĪó╩ął÷Īó╣▄└Ē╝╝─▄Ą╚ĘĮ├µĪŻ(┼ąöÓĢ■ėŗĤ╩┬äš╦∙ā╚▓┐Ą─ā×ä▌║═┴ėä▌ę╗░Ńėąā╔ĒŚś╦£╩Ż║ę╗╩Ūå╬ĒŚĄ─ā×ä▌║═┴ėä▌;Č■╩ŪŠC║ŽĄ─ā×ä▌║═┴ėä▌)

ĪĪĪĪĢ■ėŗĤ╩┬äš╦∙═Ō▓┐Ą─ÖCĢ■╩ŪųĖŁhŠ│ųąī”Ģ■ėŗĤ╩┬äš╦∙ėą└¹Ą─ę“╦žĪŻ

ĪĪĪĪĢ■ėŗĤ╩┬äš╦∙═Ō▓┐Ą─═■├{╩ŪųĖŁhŠ│ųąī”╩┬äš╦∙▓╗└¹Ą─ę“╦žĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2014ĪČ╣½╦Šæ┬įĪĘĄ┌Č■š┬æ┬įĘų╬÷╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2014ĪČ╣½╦Šæ┬įĪĘĄ┌Č■š┬æ┬įĘų╬÷ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪ2014ĪČ╣½╦Šæ┬įĪĘĄ┌Č■š┬æ┬įĘų╬÷┤ę╔Š½▀xģR┐é

ĪĪĪĪ2014ūóĢ■ĪČ╣½╦Šæ┬įĪĘĄ┌Č■š┬æ┬įĘų╬÷╦╝ŠSī¦łD

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014ĪČ╣½╦Šæ┬įĪĘĄ┌Č■š┬æ┬įĘų╬÷Ė▀Ņl┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČ╣½╦Šæ┬įĪĘĖ▀Ņl┐╝³cŻ║Ų¾śI┘Yį┤┼c─▄┴”Ęų╬÷

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČ╣½╦Šæ┬įĪĘĖ▀Ņl┐╝³cŻ║┐é¾wæ┬įĄ─ų„ę¬ŅÉą═

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢