¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║Į╚┌┘Y«a£pųĄōp╩¦Ą─ėŗ┴┐

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║Į╚┌┘Y«a£pųĄōp╩¦Ą─ėŗ┴┐ĪŻ▒Š┐╝³cī┘ė┌ĪČĢ■ėŗĪĘĄ┌Č■š┬Į╚┌┘Y«aĄ┌┴∙╣ØĮ╚┌┘Y«a£pųĄĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪÅ═┴Ģ³cō▄Ż║▒Š┐╝³c║▄ųžę¬Ż¼šł┐╝╔·äš▒žšŲ╬šŻ¼2010─Ļ│÷▀^å╬▀xŅ}Ż¼2011─Ļ│÷▀^ŠC║ŽŅ}Ż¼ÅłųŠ°P└ŽÄ¤ęį▒ĒĖ±ą╬╩Į×ķ┐╝╔·éāÜw╝{┴╦ÄūĒŚĮ╚┌┘Y«a£pųĄōp╩¦Ą─╠Ä└ĒŻ¼ŪÕ╬·├„┴╦Ż¼ųž³c═╗│÷Ż¼ę▓Į©ūh┐╝╔·éā▀B═¼Ą┌░╦š┬┘Y«a£pųĄĄ─ā╚╚▌Ż¼ī”▒╚ėøæøüĒÅ═┴ĢĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

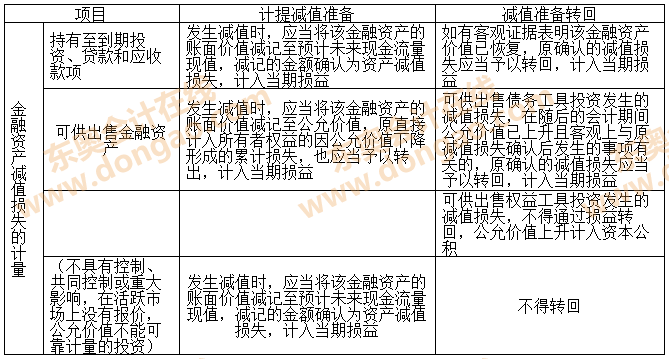

ĪĪĪĪ(ę╗)│ųėąų┴ĄĮŲ┌═Č┘YĪó┘J┐Ņ║═æ¬╩š┐ŅĒŚ£pųĄōp╩¦Ą─ėŗ┴┐

ĪĪĪĪ(Č■)┐╔╣®│÷╩█Į╚┌┘Y«a£pųĄōp╩¦Ą─ėŗ┴┐

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Į╚┌┘Y«a£pųĄōp╩¦Ą─ėŗ┴┐

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║Į╚┌┘Y«a£pųĄōp╩¦Ą─ėŗ┴┐

ĪĪĪĪ(ę╗)│ųėąų┴ĄĮŲ┌═Č┘YĪó┘J┐Ņ║═æ¬╩š┐ŅĒŚ£pųĄōp╩¦Ą─ėŗ┴┐

ĪĪĪĪ1.░l╔·£pųĄ

ĪĪĪĪĮĶŻ║┘Y«a£pųĄōp╩¦

ĪĪĪĪĪĪĪĪ┘JŻ║│ųėąų┴ĄĮŲ┌═Č┘Y£pųĄ£╩éõĄ╚

ĪĪĪĪ2.£pųĄ£yįćĘĮ╩Į

ĪĪĪĪ╚ń╣¹å╬ĒŚĮ╚┌┘Y«aöĄŅ~▒╚▌^┤¾Ż¼ätąĶę¬å╬¬Ü▀Mąą£pųĄ£yįć;╚ń╣¹å╬ĒŚĮ╚┌┘Y«aöĄŅ~▓╗┤¾Ż¼┐╔▓╔ė├ĮM║ŽĄ─ĘĮ╩Į▀Mąą£pųĄ£yįćĪŻ

ĪĪĪĪå╬ĒŚ£yįć╬┤£pųĄŻ¼į┘▀M╚ļĮM║Ž£yįćĪŻ

ĪĪĪĪ3.£pųĄ▐D╗ž

ĪĪĪĪĮĶŻ║│ųėąų┴ĄĮŲ┌═Č┘Y£pųĄ£╩éõĄ╚

ĪĪĪĪĪĪĪĪ┘JŻ║┘Y«a£pųĄōp╩¦

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▐D╗ž║¾Ą─┘~├µārųĄ▓╗欫ö│¼▀^╝┘Č©▓╗ėŗ╠ߣpųĄ£╩éõŪķørŽ┬įōĮ╚┌┘Y«aį┌▐D╗ž╚šĄ─öéėÓ│╔▒ŠĪŻ

ĪĪĪĪ4.═ŌÄ┼Į╚┌┘Y«a░l╔·£pųĄ

ĪĪĪĪ(1)═ŌÄ┼╬┤üĒ¼FĮ┴„┴┐¼FųĄ=”▓(═ŌÄ┼╬┤üĒ├┐Ų┌¼FĮ┴„┴┐Ī┴═ŌÄ┼š█¼F┬╩)

ĪĪĪĪ(2)ėø┘~▒Š╬╗Ä┼Ę┤ė│Ą─¼FųĄ=═ŌÄ┼╬┤üĒ¼FĮ┴„┴┐¼FųĄĪ┴┘Y«ažōé∙▒Ē╚š╝┤Ų┌ģR┬╩

ĪĪĪĪ(3)£pųĄōp╩¦=ŽÓĻP═ŌÄ┼Į╚┌┘Y«aęįėø┘~▒Š╬╗Ä┼Ę┤ė│Ą─┘~├µārųĄ-ėø┘~▒Š╬╗Ä┼Ę┤ė│Ą─¼FųĄ

ĪĪĪĪ(Č■)┐╔╣®│÷╩█Į╚┌┘Y«a£pųĄōp╩¦Ą─ėŗ┴┐

ĪĪĪĪ1.┐╔╣®│÷╩█Į╚┌┘Y«a░l╔·£pųĄĢrŻ¼╝┤╩╣įōĮ╚┌┘Y«aø]ėąĮKų╣┤_šJŻ¼įŁų▒Įėėŗ╚ļ╦∙ėąš▀ÖÓ굥─ę“╣½į╩ārųĄŽ┬ĮĄą╬│╔Ą─└█ėŗōp╩¦Ż¼ę▓欫öėĶęį▐D│÷Ż¼ėŗ╚ļ«öŲ┌ōpęµ(┘Y«a£pųĄōp╩¦)ĪŻĢ■ėŗ╠Ä└Ē╚ńŽ┬Ż║

ĪĪĪĪĮĶŻ║┘Y«a£pųĄōp╩¦

ĪĪĪĪĪĪĪĪ┘JŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½Ęe(Å─╦∙ėąš▀ÖÓęµųą▐D│÷įŁėŗ╚ļ┘Y▒Š╣½ĘeĄ─└█ėŗōp╩¦ĮŅ~)

ĪĪĪĪĪĪĪĪĪĪĪĪ┐╔╣®│÷╩█Į╚┌┘Y«aĪ¬Ī¬╣½į╩ārųĄūāäė

ĪĪĪĪ2.ī”ė┌ęč┤_šJ£pųĄōp╩¦Ą─┐╔╣®│÷╩█é∙äš╣żŠ▀(╚ńé∙╚»═Č┘Y)Ż¼į┌ļS║¾Ą─Ģ■ėŗŲ┌ķg╣½į╩ārųĄęč╔Ž╔²Ūę┐═ė^╔Ž┼cįŁ£pųĄōp╩¦┤_šJ║¾░l╔·Ą─╩┬ĒŚėąĻPĄ─Ż¼įŁ┤_šJĄ─£pųĄōp╩¦æ¬«öėĶęį▐D╗žŻ¼ėŗ╚ļ«öŲ┌ōpęµ(┘Y«a£pųĄōp╩¦)ĪŻĢ■ėŗ╠Ä└Ē╚ńŽ┬Ż║

ĪĪĪĪĮĶŻ║┐╔╣®│÷╩█Į╚┌┘Y«aĪ¬Ī¬╣½į╩ārųĄūāäė

ĪĪĪĪĪĪĪĪ┘JŻ║┘Y«a£pųĄōp╩¦

ĪĪĪĪ3.┐╔╣®│÷╩█ÖÓęµ╣żŠ▀(╣╔Ų▒═Č┘Y)═Č┘Y░l╔·Ą─£pųĄōp╩¦Ż¼▓╗Ą├═©▀^ōpęµ▐D╗žŻ¼▐D╗žĢrėŗ╚ļ┘Y▒Š╣½ĘeĪŻ

ĪĪĪĪĮĶŻ║┐╔╣®│÷╩█Į╚┌┘Y«aĪ¬Ī¬╣½į╩ārųĄūāäė

ĪĪĪĪĪĪĪĪ┘JŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½Ęe

ĪĪĪĪ┴Ē═ŌŻ¼į┌╗Ņ▄S╩ął÷ųąø]ėął¾ārŪęŲõ╣½į╩ārųĄ▓╗─▄┐╔┐┐ėŗ┴┐Ą─ÖÓęµ╣żŠ▀═Č┘YŻ¼╗“┼cįōÖÓęµ╣żŠ▀ÆņŃ^▓óĒÜ═©▀^Į╗ĖČįōÖÓęµ╣żŠ▀ĮY╦ŃĄ─č▄╔·Į╚┌┘Y«a░l╔·Ą─£pųĄōp╩¦Ż¼▓╗Ą├▐D╗žĪŻ

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĄ┌Č■š┬Į╚┌┘Y«a╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĄ┌Č■š┬Į╚┌┘Y«aļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĄ┌Č■š┬Į╚┌┘Y«a┤ę╔Š½▀xģR┐é

ĪĪĪĪ2014ūóĢ■ėóšZ║╦ą─į~ģR┐éĮYŻ║Į╚┌┘Y«a

ĪĪĪĪ2014ūóĢ■ĪČĢ■ėŗĪĘĄ┌Č■š┬Į╚┌┘Y«a╦╝ŠSī¦łD

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2014ĪČĢ■ėŗĪĘĄ┌Č■š┬Į╚┌┘Y«aĖ▀Ņl┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║┐╔╣®│÷╩█Į╚┌┘Y«aĄ─Ģ■ėŗ╠Ä└Ē

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘĖ▀Ņl┐╝³cŻ║Į╚┌┘Y«a▐DęŲĄ─┤_šJ║═ėŗ┴┐

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢