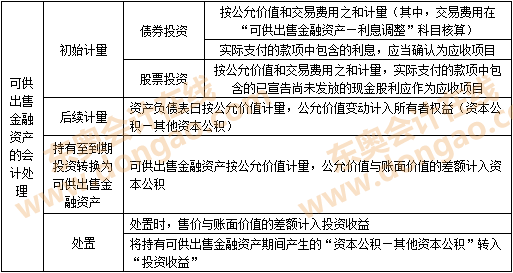

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ >> Ģ■(hu©¼)ėŗ(j©¼) >> š²╬─

┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

ĪĪĪĪ2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└ĒĪŻ▒Š┐╝³c(di©Żn)ī┘ė┌ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌Č■š┬Į╚┌┘Y«a(ch©Żn)Ą┌╬Õ╣Ø(ji©”)┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’Ī’Ī’

ĪĪĪĪÅ═(f©┤)┴Ģ(x©¬)³c(di©Żn)ō▄Ż║▒Š┐╝³c(di©Żn)╠½ųžę¬┴╦Ż¼─Ļ─Ļ▒ž┐╝Ż¼▓╗āH┐╔ęį¬Ü(d©▓)┴ó│÷▀xō±Ņ}Ż¼ę▓┐╔ęįĮY(ji©”)║ŽŲõ╦¹┐╝³c(di©Żn)į┌ŠC║ŽŅ}└’┐╝Ż¼┐╝╔·┐╔ęįĖ∙ō■(j©┤)ęįŽ┬▒ĒĖ±ėøæø┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)│§╩╝ėŗ(j©¼)┴┐Īó║¾└m(x©┤)ėŗ(j©¼)┴┐Īó│ųėąų┴ĄĮŲ┌═Č┘YųžĘųŅÉ×ķ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)║═│÷╩█Ą─Ģ■(hu©¼)ėŗ(j©¼)ĘųõøŻ¼į┘┤╬╠ßąč┐╝╔·äš(w©┤)▒ž╚½├µšŲ╬š▒Š┐╝³c(di©Żn)ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Ų¾śI(y©©)╚ĪĄ├┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)

ĪĪĪĪ(Č■)┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚šėŗ(j©¼)╦Ń└¹Žó

ĪĪĪĪ(╚²)┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)

ĪĪĪĪ(╦─)│ųėąŲ┌ķg▒╗═Č┘Yå╬╬╗ą¹Ėµ░l(f©Ī)Ę┼¼F(xi©żn)Į╣╔└¹

ĪĪĪĪ(╬Õ)īó│ųėąų┴ĄĮŲ┌═Č┘YųžĘųŅÉ×ķ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)

ĪĪĪĪ(┴∙)│÷╩█┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

ĪĪĪĪ(ę╗)Ų¾śI(y©©)╚ĪĄ├┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)

ĪĪĪĪ1.╣╔Ų▒═Č┘Y

ĪĪĪĪĮĶŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬│╔▒Š(╣½į╩ār(ji©ż)ųĄ┼cĮ╗ęū┘M(f©©i)ė├ų«║═)

ĪĪĪĪĪĪĪĪæ¬(y©®ng)╩š╣╔└¹(ęčą¹ĖµĄ½╔ą╬┤░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹)

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĄ╚

ĪĪĪĪ2.é∙╚»═Č┘Y

ĪĪĪĪĮĶŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬│╔▒Š(├µųĄ)

ĪĪĪĪĪĪĪĪæ¬(y©®ng)╩š└¹Žó(īŹ(sh©¬)ļHų¦ĖČĄ─┐ŅĒŚ(xi©żng)ųą░³║¼Ą─└¹Žó)

ĪĪĪĪĪĪĪĪ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬└¹Žóš{(di©żo)š¹(▓ŅŅ~Ż¼ę▓┐╔─▄į┌┘JĘĮ)

ĪĪĪĪĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĄ╚

ĪĪĪĪ(Č■)┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚šėŗ(j©¼)╦Ń└¹Žó

ĪĪĪĪĮĶŻ║æ¬(y©®ng)╩š└¹Žó(ĘųŲ┌ĖČŽóé∙╚»░┤Ų▒├µ└¹┬╩ėŗ(j©¼)╦ŃĄ─└¹Žó)

ĪĪĪĪĪĪĪĪ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬æ¬(y©®ng)ėŗ(j©¼)└¹Žó(ĄĮŲ┌Ģr(sh©¬)ę╗┤╬▀Ć▒ŠĖČŽóé∙╚»░┤Ų▒├µ└¹┬╩ėŗ(j©¼)╦ŃĄ─└¹Žó)

ĪĪĪĪĪĪĪĪ┘JŻ║═Č┘Y╩šęµ(┐╔╣®│÷╩█é∙╚»Ą─öéėÓ│╔▒Š║═īŹ(sh©¬)ļH└¹┬╩ėŗ(j©¼)╦Ń┤_Č©Ą─└¹Žó╩š╚ļ)

ĪĪĪĪĪĪĪĪĪĪĪĪ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬└¹Žóš{(di©żo)š¹(▓ŅŅ~Ż¼ę▓┐╔─▄į┌ĮĶĘĮ)

ĪĪĪĪ(╚²)┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)

ĪĪĪĪ1.╣½į╩ār(ji©ż)ųĄ╔Ž╔²

ĪĪĪĪĮĶŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)

ĪĪĪĪĪĪĪĪ┘JŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½Ęe

ĪĪĪĪ2.╣½į╩ār(ji©ż)ųĄŽ┬ĮĄ

ĪĪĪĪĮĶŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½Ęe

ĪĪĪĪĪĪĪĪ┘JŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ī¬Ī¬╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)

ĪĪĪĪ(╦─)│ųėąŲ┌ķg▒╗═Č┘Yå╬╬╗ą¹Ėµ░l(f©Ī)Ę┼¼F(xi©żn)Į╣╔└¹

ĪĪĪĪĮĶŻ║æ¬(y©®ng)╩š╣╔└¹

ĪĪĪĪĪĪĪĪ┘JŻ║═Č┘Y╩šęµ

ĪĪĪĪ(╬Õ)īó│ųėąų┴ĄĮŲ┌═Č┘YųžĘųŅÉ×ķ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)

ĪĪĪĪĮĶŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)(ųžĘųŅÉ╚š╣½į╩ār(ji©ż)ųĄ)

ĪĪĪĪĪĪĪĪ┘JŻ║│ųėąų┴ĄĮŲ┌═Č┘Y

ĪĪĪĪĪĪĪĪĪĪĪĪ┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½Ęe(▓ŅŅ~Ż¼ę▓┐╔─▄į┌ĮĶĘĮ)

ĪĪĪĪ(┴∙)│÷╩█┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐ŅĄ╚

ĪĪĪĪĪĪĪĪ┘JŻ║┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)

ĪĪĪĪĪĪĪĪĪĪĪĪ═Č┘Y╩šęµ(▓ŅŅ~Ż¼ę▓┐╔─▄į┌ĮĶĘĮ)

ĪĪĪĪ═¼Ģr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½Ęe(Å─╦∙ėąš▀ÖÓ(qu©ón)ęµųą▐D(zhu©Żn)│÷Ą─╣½į╩ār(ji©ż)ųĄ└█ėŗ(j©¼)ūāäė(d©░ng)Ņ~Ż¼ę▓┐╔─▄į┌ĮĶĘĮ)

ĪĪĪĪĪĪĪĪ┘JŻ║═Č┘Y╩šęµ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐×ķ┴╦▒ŻūCĪ░═Č┘Y╩šęµĪ▒Ą─öĄ(sh©┤)ūųš²┤_Ż¼│÷╩█┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ģr(sh©¬)Ż¼ę¬īó┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)│ųėąŲ┌ķgą╬│╔Ą─Ī░┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½ĘeĪ▒▐D(zhu©Żn)╚ļĪ░═Č┘Y╩šęµĪ▒ĪŻ

ĪĪĪĪĪŠūóęŌĪ┐┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)░l(f©Ī)╔·Ą─£pųĄōp╩¦Ż¼æ¬(y©®ng)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ;╚ń╣¹┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)╩Ū═ŌÄ┼žøÄ┼ąįĮ╚┌┘Y«a(ch©Żn)Ż¼ätŲõą╬│╔Ą─ģRāČ▓ŅŅ~ę▓æ¬(y©®ng)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµĪŻ▓╔ė├īŹ(sh©¬)ļH└¹┬╩Ę©ėŗ(j©¼)╦ŃĄ─┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)Ą─└¹ŽóŻ¼æ¬(y©®ng)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµ;┐╔╣®│÷╩█ÖÓ(qu©ón)ęµ╣żŠ▀Ą─¼F(xi©żn)Į╣╔└¹Ż¼æ¬(y©®ng)«ö(d©Īng)į┌▒╗═Č┘Yå╬╬╗ą¹Ėµ░l(f©Ī)Ę┼╣╔└¹Ģr(sh©¬)ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌ōpęµĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻP(gu©Īn)Å═(f©┤)┴Ģ(x©¬)┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻP(gu©Īn)Å═(f©┤)┴Ģ(x©¬)┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌Č■š┬Į╚┌┘Y«a(ch©Żn)╗∙ĄA(ch©│)┐╝³c(di©Żn)ģR┐é

ĪĪĪĪ2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌Č■š┬Į╚┌┘Y«a(ch©Żn)ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪ2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌Č■š┬Į╚┌┘Y«a(ch©Żn)┤ę╔Š½▀xģR┐é

ĪĪĪĪ2014ūóĢ■(hu©¼)ėóšZ║╦ą─į~ģR┐éĮY(ji©”)Ż║Į╚┌┘Y«a(ch©Żn)

ĪĪĪĪ2014ūóĢ■(hu©¼)ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌Č■š┬Į╚┌┘Y«a(ch©Żn)╦╝ŠSī¦(d©Żo)łD

ĪĪĪĪūóĢ■(hu©¼)ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĄ┌Č■š┬Į╚┌┘Y«a(ch©Żn)Ė▀Ņl┐╝³c(di©Żn)Üw╝{

ĪĪĪĪ2014ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³c(di©Żn)Üw╝{

ĪĪĪĪ¢|ŖW¬Ü(d©▓)╝ęŠ▐½I(xi©żn)Ż║2014ūóĢ■(hu©¼)éõ┐╝╚½ŠW(w©Żng)ūŅžSĖ╗Å═(f©┤)┴Ģ(x©¬)┘Y┴Ž╝»║Ž

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║┘J┐Ņ║═æ¬(y©®ng)╩š┐ŅĒŚ(xi©żng)Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║Į╚┌┘Y«a(ch©Żn)£pųĄōp╩¦Ą─ėŗ(j©¼)┴┐

-

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║▓╝╚R┐╦ŻŁ╦╣┐ŲĀ¢ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ĒŚ(xi©żng)─┐╠žėą’L(f©źng)ļU(xi©Żn)Ą─ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ĒŚ(xi©żng)─┐ŽĄĮy(t©»ng)’L(f©źng)ļU(xi©Żn)Ą─ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║╦∙Ą├ČÉ║═š█┼fī”ĪŁ

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║│Żė├Ą─╣╔ÖÓ(qu©ón)╩ąār(ji©ż)ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢