2022年注會財管重要知識點:企業價值評估的目的和對象

3科

日均>3h

注會考生們要懂得時常復盤自己近期的備考成果,明白了自己哪里做得不夠好,才能讓備考效率更高!以下是小編為大家準備的2022年注會財管重要知識點,考生們趕快來學習吧!

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

【內容導航】

企業價值評估的目的和對象

【所屬章節】

第八章 期權價值評估——第一節 企業價值評估的目的和對象

【知識點】企業價值評估的目的和對象

企業價值評估的目的和對象

一、企業價值評估的目的

企業價值評估簡稱企業估值,目的是分析和衡量一個企業或一個經營單位的公平市場價值,并提供有關信息以幫助投資人和管理當局改善決策。

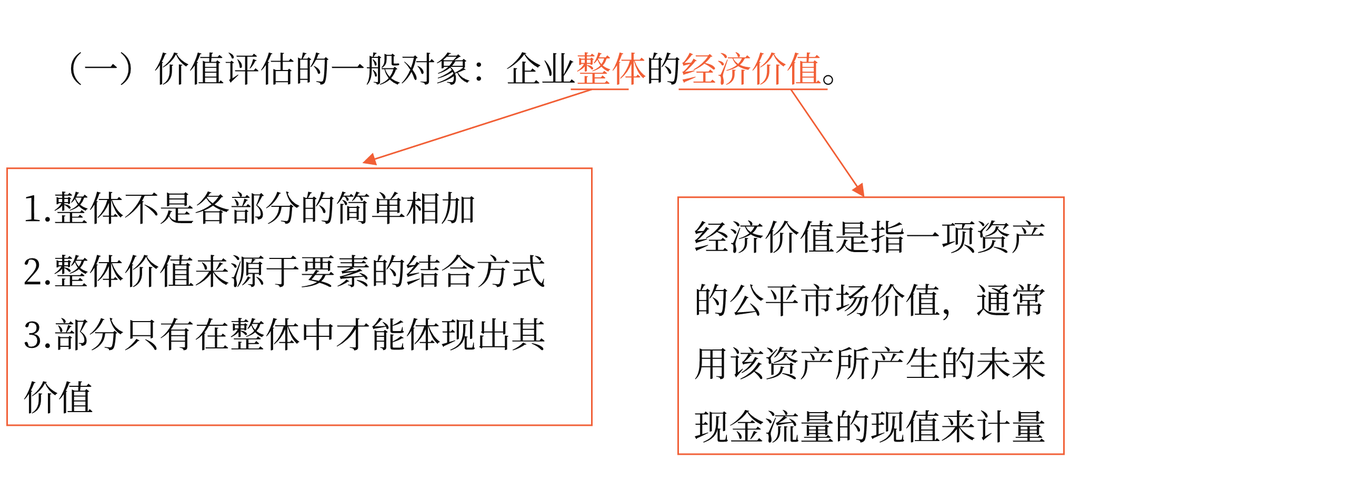

二、企業價值評估的對象

(二)會計價值、現時市場價值與經濟價值的區別

價值 | 區別 |

會計價值 | 會計價值是指資產、負債和所有者權益的賬面價值;而經濟價值是未來現金流量的現值 |

現時市場價值 | 現時市場價值可能是公平的,也可能是不公平的;而經濟價值是公平的市場價值 |

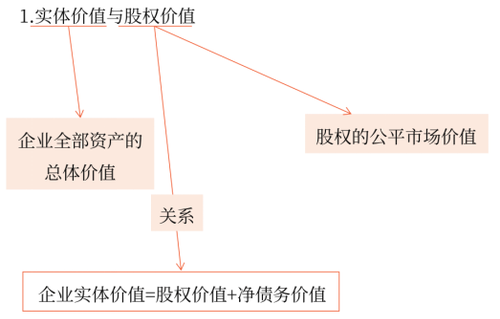

(三)企業整體經濟價值的類別

1.實體價值與股權價值

2.持續經營價值與清算價值

3.少數股權價值與控股權價值

理解:

股權價值在這里不是所有者權益的會計價值(賬面價值),而是股權的公平市場價值。

凈債務價值也不是它們的會計價值(賬面價值),而是債務的公平市場價值。

2.持續經營價值與清算價值

持續經營價值(簡稱續營價值):由營業所產生的未來現金流量的現值。

清算價值:停止經營,出售資產產生的現金流。

提示:

(1)一個企業的公平市場價值,應當是持續經營價值與清算價值中較高的一個。

(2)一個企業的持續經營價值已經低于其清算價值,本應當進行清算。但是若控制企業的人拒絕清算,企業就能得以持續經營。這種持續經營,摧毀了股東本來可以通過清算得到的價值。

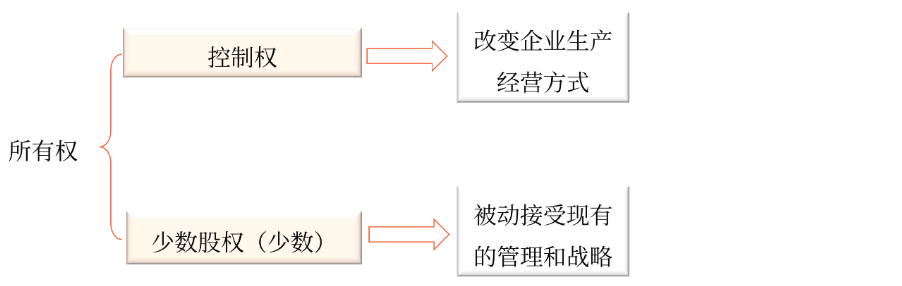

3.少數股權價值與控股權價值

(1)所有權和控制權關系

(2)少數股權價值與控股權價值關系

少數股權價值[V(當前)]:是現有管理和戰略條件下企業能夠給股票投資人帶來的現金流量現值。

控股權價值[V(新的)]:是企業進行重組,改進管理和經營戰略后可以為投資人帶來的未來現金流量的現值。

控股權溢價=V(新的)-V(當前)

注:本文知識點整理自東奧閆華紅老師-2022年注會財管基礎精講班課程講義

《輕松過關?一》精彩內容快來試讀,點擊試讀更多內容>>>

《輕松過關?一》精彩內容快來試讀,點擊試讀更多內容>>>

滑動圖片試讀輕一內容

● ● ● ● ●

2022年注會考試基礎階段備考資料推薦

| 全年學習計劃 | 2022年注會全年學習計劃!基礎階段備考正在進行中 |

| 教材變化解讀 | 閆華紅老師:2022年注會財管教材變化解讀及備考建議 |

| 名師課程免費聽 | 2022年注會新課開講!32位名師課程免費聽,趕快收藏! |

| 輕松過關?試讀 | 2022年注會《輕松過關?》系列圖書試讀來襲! |

2022年注會考試時間是8月26-28日,備考拒絕拖延,請考生們嚴格按照學習計劃開始備考,爭取順利通過2022年注冊會計師考試。

東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號